Outlook 2023: La locomotiva cinese traina i vagoni occidentali

- 02 Dicembre 2022 (5 min di lettura)

Inflazione, crescita, superdollaro, rialzi dei tassi, debiti pubblici, prezzi delle materie prime: il 2023 dei mercati si annuncia tutto fuorché noioso. Non è facile fare previsioni in una congiuntura complessa come questa, ma AXA IM ci prova e guarda avanti fino al 2024. Ecco cosa prevediamo per il prossimo biennio.

Crescita: la locomotiva cinese traina i vagoni occidentali

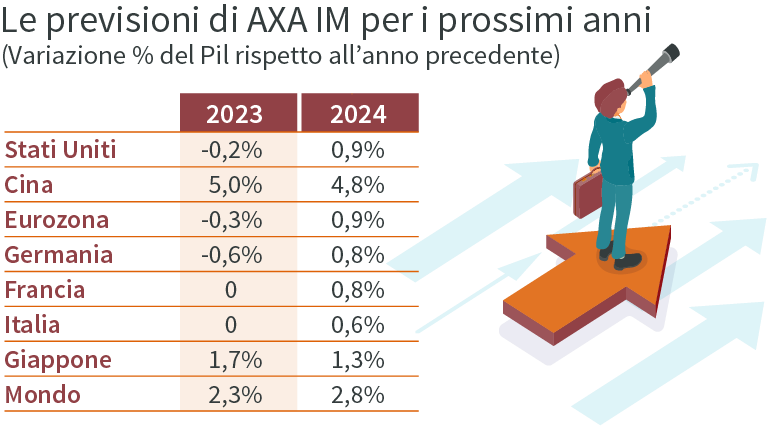

Le economie occidentali vivranno un 2023 di stallo, ma con diverse sfumature. Mentre la recessione (se ci sarà) è destinata a rimanere trascurabile negli Stati Uniti, l’Eurozona dovrà fare i conti con una retromarcia dello 0,3%, che a sua volta rappresenta una “media di Trilussa” tra il -0,6% della Germania e la crescita zero di Francia e Italia. Se la progressione del Pil globale resta onorevole (+2,3% il prossimo anno, in accelerazione a +2,8% nel 2024) il merito è dei Paesi emergenti, in particolare la Cina, che balza dal 3% di crescita di quest’anno al 5% del 2023 e al 4,8% del 2024. «Il Dragone non ha praticamente inflazione, utilizza bene la politica monetaria, sta lentamente uscendo dal Covid e ha abbandonato il deleveraging aggressivo dell’anno scorso sul settore immobiliare - spiega Alessandro Tentori, Chief Investment Officer di AXA IM Italia - candidandosi a diventare la vera locomotiva economica globale del prossimo biennio».

Fonte: AXA IM, 30 novembre 2022.

Un’inflazione dura a morire

Nel 2023 AXA IM prevede un’inflazione ancora alta sia negli Stati Uniti (al 5,1%) che nell’Eurozona (5,6%): se infatti quella complessiva (la “headline”) tende a scendere, la “core” che non comprende energy e food fatica a calare, in particolare in Europa.

Stretta monetaria e target dei tassi d’interesse

Secondo l’Outlook di AXA IM il punto d’arrivo dei tassi di deposito dovrebbe attestarsi al 5% per la Federal Reserve (Fed) e al 2,5% per la Banca centrale europea (Bce). Il target di entrambe è un punto percentuale più alto degli attuali livelli. Ma la partita è ancora molto aperta e tutto potrebbe cambiare nei prossimi mesi, a seconda dei capricci dell’inflazione. Intanto in Giappone si attende la fine del mandato del governatore della Bank of Japan, Haruhiko Kuroda, per capire se la politica monetaria del Sol Levante cambierà rotta. Tokyo comunque si muoverà con prudenza e AXA IM non prevede rialzi dei tassi nipponici nel corso del 2023.

Terreno minato per le banche centrali

Al di là delle stime di AXA IM, resta l’incognita di quanto in là potrebbero spingersi le banche centrali nella stretta per combattere l’inflazione. «Il rischio è che finiscano per esagerare, in particolare la Bce che ha iniziato ad alzare i tassi in ritardo rispetto alla Fed - sottolinea Tentori - . Quella dell’Eurozona è una situazione complessa, resa ancora più intricata da nuove forme di frammentazione legate all’energia. A Francoforte alcuni membri del Consiglio direttivo della banca centrale considerano il 2% quale tasso target: ma con gli attuali livelli di inflazione di circa il 10% si rischia di restare ancora in un territorio di tassi reali negativi che non può durare per sempre».

In Italia i nodi del debito e dell’avanzo primario

Per il nostro Paese il tema centrale resta il debito pubblico. Con l’aumento dei tassi il costo delle nuove emissioni di titoli di Stato è balzato in alto: se il fenomeno fosse di breve durata resterebbe controllabile, considerata la “vita lunga” del debito italiano, ma se perdurasse nel lungo termine il rating tricolore potrebbe subire pericolosi tagli. «Per tenere sotto controllo il debito è necessario un avanzo primario di almeno l’1% - spiega il Chief Investment Officer di AXA IM Italia - altrimenti si rischia il cosiddetto “effetto snowball”, con tassi d’interesse più alti della spesa nominale. L’avanzo primario però negli ultimi anni è stato troppo spesso negativo, anche prima del Covid. Cruciali, in questo senso, sono le politiche fiscali e la lotta all’evasione, fermo restando che durante una recessione è impossibile mantenere un avanzo primario positivo». Per il momento comunque continua la luna di miele tra il Governo Meloni e i mercati, in attesa di capire quanto sarà profonda la recessione in Europa e quanto si riveleranno seri i problemi segnalati da alcuni ministri nell’implementare il Pnrr (il Piano Nazionale di Ripresa e Resilienza finanziato da Bruxelles).

Valute e superdollaro

Vediamo le valute. Il 2022 è stato l’anno del superdollaro, irrobustito dalla rapidità della stretta monetaria della Fed, dal differenziale dei tassi rispetto alla Bce e dalla natura di valuta rifugio del biglietto verde. «L’anno prossimo però la divisa statunitense è destinata a frenare la sua corsa - spiega Tentori - : il differenziale dei tassi infatti potrebbe non rappresentare più un driver di investimento, mentre il rischio geoopolitico legato alla guerra in Ucraina è stato già prezzato, con i portafogli ribilanciati a dovere. Questo non significa che avremo un dollaro debole: la valuta statunitense potrebbe perdere decisamente terreno soltanto in caso di tregua in Ucraina e di contemporaneo stop ai rialzi della Fed». Quanto allo yen, se la Bank of Japan dovesse cambiare rotta iniziando una stretta e la banca centrale statunitense fermare il rialzo dei tassi, avremmo una performance spettacolare della valuta nipponica.

Materie prime, nuova fiammata?

Se questo è stato l’anno della vendita delle riserve strategiche di petrolio statunitensi e dei lockdown cinesi anti-Covid, il 2023 sarà caratterizzato dalla necessità di Washington di ricostituire le scorte e dalla progressiva fine delle chiusure decise da Pechino per contrastare la pandemia. «Il tutto potrebbe portare a brutte sorprese - avverte l’economista di AXA IM Italia - con possibili nuove vampate dei prezzi delle commodities, in particolare quelle energetiche». Un ritorno di fiamma dell’inflazione che rischia di prolungare la stretta delle banche centrali.

Quattro consigli per gli investitori

Come investire nel 2023 in mercati così complessi e imprevedibili? «Un primo punto fermo è che le obbligazioni, oggi, hanno più valore di un anno fa, con cedole che alla luce dei rialzi dei tassi sono diventate interessanti - ragiona Tentori - . Sull’azionario vanno sovrappesati gli Stati Uniti, in particolare nei settori value come bancari, energia, beni di consumo di base e farmaceutici. In un portafoglio equilibrato non va dimenticata la Cina, mentre è da sottopesare un’Europa in cui le incognite recessione, guerra e tassi hanno ancora un ruolo rilevante. I titoli growth, come quelli tecnologici, potrebbero continuare a soffrire la stretta monetaria nel breve termine». Tutti restano in attesa del mitico pivot, il target finale del rialzo dei tassi, il punto di svolta che potrebbe far ripartire con decisione le Borse. Ma bisogna fare i conti con l’inflazione, che in caso di nuova vampata dei prezzi delle materie prime potrebbe riservare brutte sorprese.

Cosa devono aspettarsi gli investitori nel 2023?

Outlook 2023

I nostri esperti condividono le loro opinioni sull'anno prossimo.

Scopri di piùDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.