Tassi, inflazione, crescita, populismi: tutte le incognite dell’Italia nel dopo Draghi

A poche settimane dal voto anticipato, il nostro Paese si ritrova in una congiuntura molto difficile: la Bce alza i tassi, i prezzi corrono, i cittadini si impoveriscono, il Pil frena e torna lo spettro della stagflazione. Cosa potrebbe succedere nei prossimi mesi.

La caduta del Governo Draghi. Una stretta a sorpresa (e all’unanimità) di 50 punti base da parte della Banca centrale europea (Bce) al posto dei 25 previsti. L’addio della Bce alla “forward guidance”, ossia alle previsioni sulla politica monetaria, con le decisioni sui tassi che verranno prese volta per volta. Il varo di un nuovo strumento antispread, il “Transmission Protection Instrument” (TPI). Gli indici Pmi europei che segnalano un forte rallentamento dell’economia. La fine di luglio non è stata certo avara di colpi di scena, nel Vecchio continente, ma il peggio potrebbe ancora arrivare.

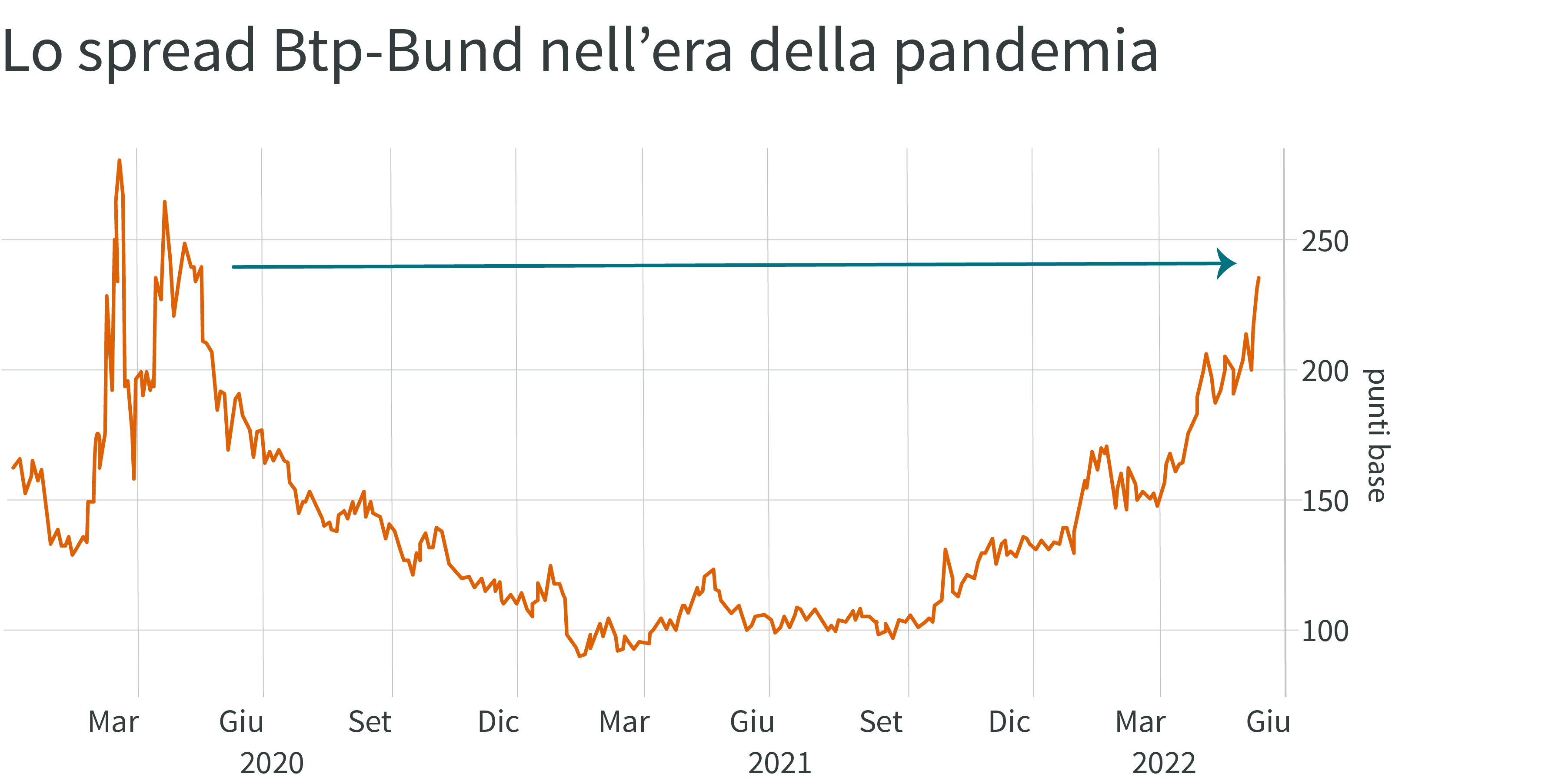

L’Italia, in particolare, è tornata a preoccupare i mercati. Priva di Mario Draghi, con settimane di infuocata campagna elettorale davanti, un’inflazione che in giugno ha raggiunto l’8% ai massimi dal 1986, l’economia in frenata, l’energia a peso d’oro, i tassi in crescita e lo spread che si allarga, la Penisola si ritrova - dopo un’estate rovente - alle porte di un autunno caldo come non se ne vedevano da decenni.

La sfida dei rating

«Prendiamo il rating - ragiona Alessandro Tentori, Chief Investment Officer di AXA IM - . Le grandi agenzie internazionali sono convinte che il rischio Italia resti sotto controllo grazie a due fattori: i tassi a zero o negativi, che rendono sostenibile l’enorme debito, e le garanzie del Governo Draghi sulle riforme. Ora che non c’è più SuperMario, che la Bce non compra più nuovi titoli di Stato e che anzi sta alzando i tassi per combattere l’inflazione, non vorrei che le agenzie di rating tornassero a suonare il campanello d’allarme per l’Italia. Magari non con un downgrade, ma con una forte preoccupazione che negli ultimi anni era scomparsa dai radar».

Lo scudo antispread e i tassi

Passiamo al nuovo strumento varato dalla Banca centrale europea, il TPI. Verrà messo in campo nel caso si verifichi un ingiustificato allargamento dello spread, che renda poco efficace la trasmissione della politica monetaria. Per attivarlo ci sono quattro condizionalità di base: l’assenza di procedure di infrazione e di deficit macroeconomici eccessivi, la sostenibilità fiscale e politiche macroeconomiche sostenibili.

«Ma il problema non è solo lo spread tra BTp e Bund - spiega Tentori - . Anche il semplice rialzo dei tassi di interesse può mettere in difficoltà l’Italia. Immaginiamo in linea puramente teorica che lo spread sia a zero, ossia che non esista un differenziale di rendimento tra titoli di Stato tedeschi e italiani: se la Bce per assurdo portasse i tassi dell’eurozona al 5% il debito tricolore avrebbe comunque un problema di sostenibilità ben più serio rispetto a quello tedesco o olandese».

Il rialzo di mezzo punto del 21 luglio, deciso all’unanimità, è stato abbastanza sorprendente. Sembra che il Consiglio direttivo della Bce abbia scelto una stretta più rapida di quanto previsto, anche perché l’economia sta rallentando e la “finestra” per alzare i tassi potrebbe chiudersi presto. Dove potrebbero arrivare? Nessuno lo sa, ma di recente alcune fonti Bce hanno indicato un obiettivo tra l’1,5% e il 2%. In questo modo i tassi reali (ovvero quelli nominali meno l’inflazione) resterebbero molto negativi, mantenendo l’euro debole. Detto altrimenti, il carovita continuerebbe a danneggiare il potere d’acquisto dei cittadini.

Fonte: Bloomberg 2022

Il problema dell’euroinflazione

Perché quindi non agire con più decisione contro la spirale dei prezzi? Innanzitutto perché l’inflazione europea è meno legata alla sola domanda di quella statunitense, ma dipende anche dal boom dei prezzi dell’energia. Una stretta monetaria è quindi meno efficace: se la Bce alza i tassi di mezzo punto non è che poi la Russia manda più gas in Europa o ne abbassa il prezzo.

Ma c’è anche chi solleva un dubbio “politicamente scorretto”: che l’inflazione in fondo possa fare comodo perché riduce il debito, anche se a spese dei cittadini. «Il modo virtuoso per abbattere il debito è un’alta crescita nominale di cui una parte importante sia reale - sottolinea il CIO di AXA IM - quello non virtuoso è sempre un’alta crescita nominale ma dominata dall’inflazione e non dal Pil reale. In questo modo è soprattutto il carovita a fare il “lavoro sporco” dell’abbattimento del debito».

Il dilemma della Bce

Il compito della Bce resta comunque molto difficile, perché si trova all’interno del classico “dilemma di politica monetaria” che tutti i banchieri centrali vorrebbero evitare. «La soluzione non esiste: con un solo strumento, cioè i tassi, non si possono controllare due target, ovvero l’inflazione e la crescita – nota Tentori - . Uno dei due scappa di mano».

Altri strumenti di politica monetaria? Purtroppo contro l’inflazione sono poco efficaci. «Esistono per esempio i “tools” puramente fiscali di regolamentazione di prezzi e mercati - spiega l’economista di AXA IM - oppure quelli che incidono sul potere d’acquisto dei cittadini. Il problema di questi strumenti è che hanno un effetto diretto sulle aspettative di inflazione perché non sono filtrati dal sistema bancario: vanno direttamente in tasca a cittadini e imprese. E questo innesca un circolo vizioso. Se distribuisci bonus aiuti le famiglie, ma contemporaneamente gonfi anche l’inflazione: quindi il potere d’acquisto dei cittadini in realtà resta invariato». Meglio sarebbe, soprattutto per l’Italia, evitare di elargire piccoli (e poco utili) bonus a pioggia a tutti in cambio di consenso politico e invece identificare i 4-5 settori strategici per il Paese, investendo con decisione solo su quelli.

Il rischio stagflazione

Meno resiliente delle altre due grandi aree macroeconomiche mondiali, ovvero Stati Uniti e Cina, l’Europa probabilmente dovrà fare i conti con una fase di rallentamento economico più profonda e prolungata che nel resto del mondo sviluppato. Domare l’inflazione non sarà semplice, perché è provocata da un mix eterogeneo di fattori.

Il Vecchio continente è anche quello che corre i maggiori rischi di finire in stagflazione, cioè in una pericolosa situazione di stagnazione economica e carovita. «Se con il passare dei mesi si arriverà a un nuovo meccanismo di indicizzazione dei salari con i prezzi, potrebbero davvero verificarsi tutte le condizioni per una micidiale stagflazione: un mix di debolezza del mercato del lavoro, alta inflazione e ciclo economico incerto e volatile».

Le incognite elettorali

In questo scenario così complicato, la fragile Italia va al voto anticipato il 25 settembre. «Se in autunno la situazione di prezzi e mercato del lavoro sarà peggiorata, il rischio è che i politici di stampo populista premano l’acceleratore su bonus a pioggia e aumenti salariali - conclude Tentori - . Ma c’è una differenza enorme rispetto a due anni fa: ora l’Europa, dopo gli aiuti finanziari senza precedenti concessi all’Italia attraverso il Piano Next Generation Ue, è un grande creditore del nostro Paese. E vorrà dire la sua sulle scelte di politica economica del nuovo Governo».

Aggiornati sui mercati in modo veloce, ma approfondito

Partecipa al webinar in diretta con Alessandro Tentori, CIO AXA IM Italia, ogni martedì alle 11.00

IscrivitiDisclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.