Gas, inflazione e giochi politici: l’Europa sopravvivrà?

I prossimi mesi saranno difficili per il Vecchio continente, alle prese con nuove divisioni interne legate all’energia, a rincari che devono ancora scaricarsi su imprese e cittadini e alla stretta della Bce sui tassi. Ecco cosa potrebbe accadere.

La crisi energetica sta generando una nuova forma di frammentazione in Europa, dopo quelle (tuttora irrisolte) del sistema bancario e dei diversi livelli di competitività. «La potremmo definire “Frammentazione 2.0” - spiega Alessandro Tentori, Chief Investment Officer di AXA Investment Managers Italia- ed è legata proprio all’emergenza gas. Una crisi che in Europa ha generato nuovi “vincitori” e “vinti”, ridisegnando in modo parzialmente inedito la consueta mappa della competitività del Vecchio continente».

Vincitori e vinti della crisi energetica

In Europa il vincitore numero uno della crisi energetica è senza dubbio la Norvegia, che ha già scalzato la Russia come primo fornitore di metano del Vecchio continente. Nel solo mese di luglio, Oslo ha incassato dalle vendite di gas la cifra record di 128,4 miliardi di corone (12,8 miliardi di euro): è il quadruplo rispetto a un anno prima, a fronte di volumi dell’export cresciuti di appena il 5,7%. Anche l’Olanda (che pure resta un importatore netto di gas) sta beneficiando della situazione grazie alle vendite alla Germania di idrocarburi del suo giacimento dell’area di Groningen, peraltro destinato alla semichiusura per via dei terremoti legati alle operazioni di estrazione.

«Ma c’è un altro vincitore a sorpresa della crisi energetica: la Spagna - sottolinea Tentori - . La penisola iberica, molto meno legata al gas russo rispetto al resto d’Europa, possiede un buon numero di rigassificatori (sei, di cui cinque in Spagna e uno in Portogallo) e solidi contratti di forniture con l’Algeria».

Tra i perdenti c’è invece tutto l’Est Europa, legato mani e piedi al gas russo, ma anche la Finlandia. Non se la passano bene nemmeno Germania e Italia. «La prima sconta le conseguenze di oltre vent’anni di politica estera filorussa - spiega l’economista di AXA IM - ma anche di una struttura industriale squilibrata su produzioni energivore come l’acciaio, il vetro o l’automotive. Il nostro Paese invece, strutturalmente più fragile, si ritrova con appena tre rigassificatori funzionanti (a Rovigo, Livorno e La Spezia), due dei quali di piccole dimensioni. E meno male che il Tap, il Gasdotto Trans-Adriatico che porta in Italia il gas azero, non è stato bloccato come chiesto qualche anno fa da alcuni esponenti politici».

Una nuova frammentazione politica

«La “frammentazione 2.0” energetica porta con sé un’ulteriore frammentazione politica dell’Europa - continua Tentori - che stiamo già vedendo per esempio nei contratti siglati in perfetta autonomia dal premier ungherese Viktor Orbán con Gazprom, proprio mentre la Russia chiude i rubinetti del North Stream al resto d’Europa». Non è quindi una sorpresa che l’Unione si presenti disunita anche sul tema del tetto al prezzo del gas, provvedimento sul quale Spagna e Olanda hanno probabilmente meno fretta di Finlandia, Polonia e Italia.

Il “razionamento” del tetto al gas

Attenzione poi alle conseguenze inaspettate del possibile “price cap” al gas, meccanismo complesso e di non facile implementazione. «Una prima controindicazione, da manuale di economia, è che un tetto al prezzo porterà a un calo dell’offerta, perché ai produttori conviene vendere meno gas o venderlo altrove - spiega ancora l’economista di AXA IM - . Di fatto un “price cap” equivale quindi a una forma di razionamento dell’energia. E qui il terreno diventa spinoso, perché va deciso a livello politico chi deve tagliare i consumi: i cittadini o le imprese, che rischiano di chiudere lasciando i lavoratori a casa?». Non propriamente un dilemma facile, in particolare in quei Paesi (come l’Italia) dove si sta per votare.

I problemi del nostro Paese

A proposito di elezioni, l’Italia che va alle urne il 25 settembre al momento non sta agitando troppo Bruxelles. «Gli scenari vedono una probabile vittoria del centrodestra, che potrebbe proporre Draghi o qualcuno di simile al ministero dell’Economia, oppure una situazione di stallo con un Governo tecnico guidato dall’ex numero uno della Bce», spiega Tentori. In ogni caso un garante per Bruxelles quasi sicuramente ci sarà. E questo toglie dal tavolo una buona fetta di tensioni con l’Europa.

I problemi grossi sono altri. Alla sostenibilità del debito italiano vengono a mancare due pilastri fondamentali: il Quantitative Easing, ovvero l’acquisto di titoli di Stato da parte della Banca centrale europea, e i tassi d’interesse a zero. La Bce sta procedendo a una stretta sul costo del denaro che ha già messo in ansia le agenzie di rating, allarmate dai nodi al pettine dell’elevato debito pubblico e della bassa crescita, storici problemi italiani.

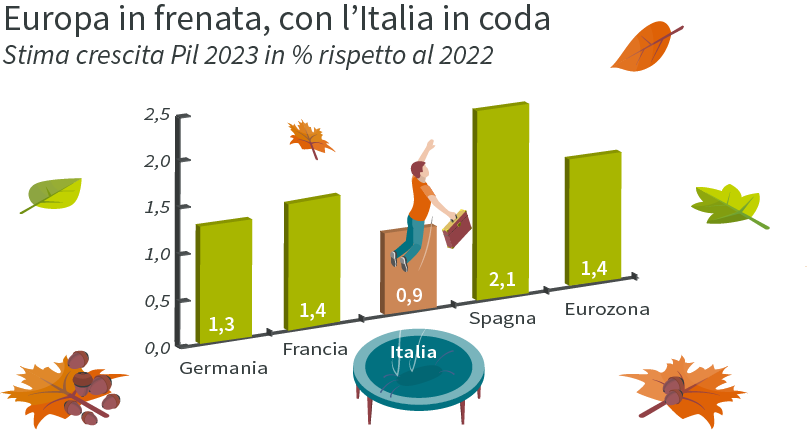

«Gli ultimi dati sulla buona crescita del Pil tricolore non devono illuderci - sottolinea Tentori - perché sono legati al fortissimo stimolo fiscale messo in campo da Roma e Bruxelles, superbonus compresi. In poche settimane ci potremmo trovare con una situazione esplosiva, perché il Pil sta rallentando, la Bce non compra più titoli di Stato (anzi sta alzando i tassi) e il costo dell’energia si è impennato a livelli che costringono l’industria italiana a tagliare la produzione o a interromperla. Se l’inflazione durante l’inverno dovesse spingersi intorno al 12-15%, rischiamo di avere un serio shock sui consumi, con pesanti ricadute sull’economia».

In mancanza di crescita del Pil, le ambiziose promesse elettorali dei partiti sono destinate a restare lettera morta, anche perché Bruxelles - ormai uno dei principali creditori del nostro Paese attraverso i fondi del Pnrr - non vuole concedere spazio a scostamenti di bilancio e “finanza allegra”.

Fonte: previsioni Commissione europea estate 2022.

La trappola del differenziale

Ma i nodi purtroppo arriveranno al pettine anche nel caso di un’eventuale discesa dei prezzi dell’energia. Buona parte dello shock inflattivo infatti è già entrata nel sistema economico e va ancora “digerita”.

A mostrare plasticamente le future difficoltà dell’Europa in generale, e dell’Italia in particolare, è un dato cruciale: quello della differenza tra prezzi alla produzione e prezzi al consumo. Mentre negli Stati Uniti il differenziale in luglio si aggirava intorno al 7% e in Gran Bretagna al 12% (quindi a livelli tutto sommato in linea con le medie storiche di periodi come gli anni Settanta), in Europa sta sfiorando la cifra record del 30%, con il nostro Paese addirittura al 37,5%. In Italia il differenziale è in pratica più del quintuplo rispetto agli Stati Uniti. Un’enormità.

Come uscirne? «Un differenziale così alto tra prezzi alla produzione e al consumo va giocoforza smaltito - spiega Tentori - ed è possibile farlo solo in due modi: erodendo i profitti delle imprese o spalmando gli aumenti sui consumatori. Oppure una combinazione di entrambe le cose. Questo rende una recessione molto più probabile in Europa che negli Stati Uniti».

Oltreoceano, infatti, le ultime trimestrali hanno riportato vendite e utili in salute, nonostante la determinazione della Federal Reserve nel continuare la sua stretta monetaria. I primi a restare stupiti sono stati gli analisti di Wall Street, convinti di assistere alla brusca frenata di una locomotiva americana che invece si è dimostrata ben più resiliente delle previsioni.

Europa-Usa, inflazioni differenti

L’inflazione statunitense, tra l’altro, è molto diversa da quella europea. Oltreoceano tende a essere “da domanda”, quindi legata a una eccezionale richiesta di beni o servizi non supportata da un’offerta adeguata. «Al netto di nuovi shock energetici, negli Stati Uniti il carovita potrebbe presto iniziare un lento processo di ripiegamento - sottolinea il CIO di AXA IM Italia - anche se non si tornerà presto al 2% fissato come obiettivo dalle banche centrali».

L’inflazione americana è meno fluida di quella europea, perché il forte mercato del lavoro locale genera aumenti salariali che finiscono per alimentare il carovita. Tutto questo spiega la grande determinazione della Federal Reserve nel continuare la sua stretta monetaria, ribadita da Jerome Powell al symposium di Jackson Hole.

Molto complessa è invece la situazione dell’Europa, che si trova alle prese con un’inflazione da costi, legata agli shock dell’offerta (come il boom del prezzo del gas) e più complessa da gestire con gli strumenti di politica monetaria. Se la banca centrale alza i tassi, infatti, non è che il giorno dopo il gas costa meno o arrivano più microchip dall’Asia. In generale il Vecchio continente è molto più fragile degli Stati Uniti sia sul fronte dell’approvvigionamento di materie prime che su quello della sicurezza energetica.

Dopo il brusco risveglio legato alla guerra in Ucraina, per fortuna l’Europa sta cercando di irrobustire il suo assetto economico. Ma ci vorrà tempo. Anche perché produrre semiconduttori nel Vecchio continente - se da una parte ci renderà meno dipendenti dall’Asia - dall’altro ci costerà inevitabilmente di più.

Il reshoring dei microchip, assieme agli imponenti investimenti legati alla “green transition”, finirà per generare nuova inflazione. Per giunta la debolezza dell’euro, arrivato alla parità con il dollaro, sta rendendo molto più costosi gli acquisti di materie prime come gas e petrolio (che sono denominati in dollari).

Come muoversi sui mercati

Fermo restando che sull’azionario l’Europa sta perdendo gran parte del suo appeal rispetto agli Stati Uniti, in questo scenario così complesso costruire un portafoglio diversificato è un’impresa davvero complessa. Il problema è la forte correlazione tra le varie asset class, con azionario e obbligazionario che si muovono ormai a braccetto: da inizio anno l’indice Fixed Income Global Aggregate (bond) ha perso oltre il 16% e il Msci World (azioni) circa il 18%1.

In un momento di alta volatilità come questo è difficile trovare un’asset class che ribilanci il portafoglio. «L’unica che funziona è il dollaro - spiega Tentori - in continua ascesa in scia alla sorprendente resilienza dell’economia statunitense. Mentre l’euro, al contrario, riflette la fragilità del Vecchio continente: in tutto il mondo solo lo yen giapponese ha fatto peggio della moneta unica nel cambio con il dollaro».

- Fonte: Bloomberg, 2 settembre 2022.

Aggiornati sui mercati in modo veloce, ma approfondito

Partecipa al webinar in diretta con Alessandro Tentori, CIO AXA IM Italia, ogni martedì alle 11.00

IscrivitiDisclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.