Perché gli USA fanno meglio del resto del mondo

- 04 Ottobre 2022 (5 min di lettura)

Mentre la recessione preoccupa in Europa, gli investitori puntano sugli Stati Uniti. Cambierà qualcosa dopo le elezioni Mid Term?

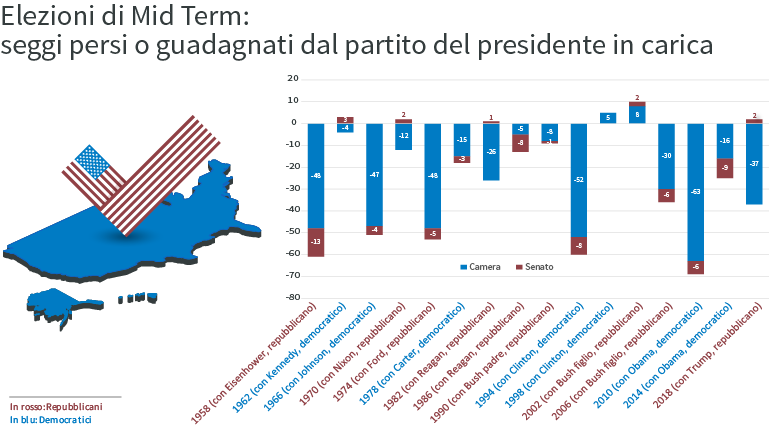

Il prossimo 8 novembre gli Stati Uniti andranno alle urne per le cosiddette elezioni di “mid term”, che si tengono ogni quattro anni a metà del mandato presidenziale. Il voto di Mid Term riguarda il Congresso (l’intera Camera e oltre un terzo del Senato), le assemblee elettive dei singoli Stati e 36 Governatori. E’ politicamente importante perché rappresenta un giudizio della nazione sulla prima metà del mandato del presidente: di solito con risultati poco indulgenti per gli inquilini di turno alla Casa Bianca, come dimostra la storia di queste elezioni in cui vennero “puniti” duramente anche Clinton, Reagan, Obama e Eisenhower.

Fonte: The American Presidency Project.

Riserve strategiche di petrolio quasi azzerate

L’attuale presidente, Joe Biden, arriva al giro di boa elettorale con consensi in ripresa (anche se non particolarmente alti) e idee chiare: l’ex vice di Obama sta puntando sulla protezione degli strati medio-bassi della società. E lo fa in due modi. Il primo è la vendita di scorte strategiche di petrolio americano, per abbassare il prezzo dei carburanti, da sempre termometro importante della “pancia” dell’elettore medio. «Una mossa che è riuscita a riportare il prezzo della benzina dai 5,5 dollari al gallone di metà giugno ai 4,35 dollari attuali - spiega Alessandro Tentori, Chief Investment Officer di AXA IM Italia- livello comunque alto rispetto alla media storica ma più ragionevole. Biden ha però raggiunto questo risultato a caro prezzo: liquidando le scorte strategiche petrolifere degli Stati Uniti, accumulate in decenni, che ora sono quasi azzerate. Andranno ricostituite in fretta, viste le tensioni con Russia e Cina».

Ma la determinazione di Biden nel corteggiare gli strati medio-bassi dell’elettorato si intravede anche nell’operato di Jerome Powell, numero uno della Fed, che sta procedendo a una stretta monetaria senza precedenti a difesa del potere d’acquisto del consumatore americano. «L’obiettivo è cercare di frenare al più presto il carovita - spiega ancora Tentori - per poi magari varare in un secondo momento un piano di sostegno a un’economia in frenata, ma comunque sostenuta da un mercato del lavoro ancora tonico».

I contraccolpi di una sconfitta del presidente

Esiste comunque il rischio tangibile che i democratici di Biden perdano la maggioranza alla Camera e vadano in minoranza anche in Senato, dove al momento i due partiti sono in perfetta parità (50 a 50), con Kamala Harris, presidente del Senato e vice-presidente degli Stati Uniti che regala il vantaggio ai dem per un solo voto. E se il partito di Biden venisse sconfitto? «Probabilmente non avremmo cambi di rotta significativi sulla politica estera e su quella economica - continua l’economista di AXA IM Italia- le conseguenze del cambio di colore di Camera e Senato si sentirebbero soprattutto sulla politica interna statunitense».

Il congresso del partito comunista cinese

Le elezioni di Mid Term rappresentano comunque solo uno dei tasselli del grande puzzle geopolitico che si sta componendo in questo autunno caldo per economia e mercati. Il 16 ottobre si è tenuto il congresso del partito comunista cinese, molto atteso, in cui Xi Jinping è stato confermato come segretario generale. La decisione di Hong Kong di cancellare la quarantena da Covid potrebbe anticipare una simile mossa cinese, che rappresenterebbe un toccasana per l’economia della seconda potenza mondiale.

La frammentazione 2.0 in Europa

Intanto nel Vecchio continente il conflitto in Ucraina gonfia minacciosi venti di crisi e alimenta nuove forme di frammentazione della Ue, con Deutsche Bank che prevede per il prossimo anno una Germania in pesante recessione. La Bce per ora continua la stretta monetaria, seguendo la Fed sul sentiero del rapido rialzo dei tassi di interesse, con il rischio però che l’inflazione europea non scenda come si vorrebbe: è infatti per due terzi da offerta (ovvero legata soprattutto ai costi delle materie prime) e solo per un terzo da domanda. Quest’ultimo tipo di carovita invece domina negli Stati Uniti, dove ad alimentare i prezzi è lo squilibrio tra un’eccezionale richiesta di beni e servizi e un’offerta incapace di soddisfarla.

«C’è la possibilità che l’inflazione europea non venga domata in fretta come è destinata a fare quella americana - sottolinea Tentori - : se nel Vecchio continente si realizzasse questo scenario di stagflazione, ossia di stagnazione (o recessione) e inflazione, la Bce potrebbe essere costretta a ripensare le sue mosse di politica monetaria».

L’Italia di Giorgia Meloni

Intanto l’Italia del dopo elezioni è alle prese con la formazione del nuovo Governo, che dovrà affrontare una probabile recessione con poche risorse. Sulle ipotesi di scostamento di bilancio la prudenza è d’obbligo dopo la recente esperienza britannica, dove l’annuncio di un piano straordinario di stimoli economici è stato accolto dai mercati nel peggiore dei modi: con un’ondata di vendite sui titoli di Stato inglesi (Gilt) che ha costretto la Bank of England a intervenire con un significativo piano d’acquisto per salvare la stabilità finanziaria del Regno Unito (e soprattutto la tenuta di alcuni fondi pensione). La Gran Bretagna sta seguendo le orme dell’amministrazione Carter negli Stati Uniti alla fine degli anni Settanta: mentre la politica monetaria è concentrata a contenere l’inflazione, quella fiscale rischia di alimentarla con pacchetti di stimoli generici e mal calibrati.

«In questo difficile contesto fa bene la Meloni a non inimicarsi l’Europa - spiega Tentori - anche perché uno degli obiettivi di medio termine italiani è evitare che l’enorme flusso di finanziamenti provenienti da Bruxelles e legati al Pnrr (Piano nazionale di ripresa e resilienza) non si interrompa, rendendo le cose ancora più difficili per il nostro Paese». Dove l’aumento dei tassi d’interesse e la recessione alle porte complicano la situazione di rating, spread, sostenibilità del debito e finanze pubbliche.

Puntare sull’America

Come investire in questo autunno sempre più difficile? «Sono da privilegiare gli Stati Uniti, più avanti di sei mesi nella stretta monetaria e con un’inflazione da domanda meno difficile da domare - conclude Tentori - . Mentre l’Europa resta impantanata in un conflitto a Est che vede aumentare di giorno in giorno la fragilità, la frammentazione e il deficit commerciale dell’Unione, con una recessione che ormai nel Vecchio continente sembra inevitabile».

Aggiornati sui mercati in modo veloce, ma approfondito

Partecipa al webinar in diretta con Alessandro Tentori, CIO AXA IM Italia, ogni martedì alle 11.00

IscrivitiDisclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.