Rendimenti positivi, ma con prudenza

- 01 Dicembre 2022 (7 min di lettura)

Punti chiave

- Reddito fisso favorito dal picco dei tassi.

- Plusvalenze difficili da realizzare.

- Più reddito dalle obbligazioni.

- Azioni a rischio di recessione.

- Stime di utile ancora in calo.

- Possibile rotazione settoriale.

- Molto dipende dai prezzi dell’energia.

Rendimenti contrastanti

Il 2022 non ci ha lasciato molti posti in cui rifugiarci. L’inflazione, la stretta monetaria e i rischi geopolitici hanno delineato uno scenario contrastante rispetto al 2020 e 2021. In ultima analisi, ci ha costretto a una rivalutazione del mercato azionario e obbligazionario. Col passaggio da una bassa inflazione e bassi tassi di interesse a un contesto inflazionistico con tassi di interesse al rialzo, i rendimenti ne hanno risentito, mentre i mercati cercavano di adattarsi al nuovo scenario.

Sul finire del 2022 i mercati sembrano stabilizzarsi. I rendimenti nel 4° trimestre sono migliorati molto, nonostante le prospettive restino ancora poco chiare. L’inflazione è alta e mostra solo qualche timido segnale di rallentamento. Le banche centrali difficilmente cesseranno di alzare i tassi, almeno fino al nuovo anno. Ci aspettiamo inoltre una recessione su entrambe le sponde dell’Atlantico.

Nonostante la modesta risalita dei prezzi degli strumenti finanziari verso la fine del 2022, a nostro giudizio siamo ancora lontani dalle valutazioni massime degli ultimi anni. I PE azionari (price-earnings ratios) resteranno probabilmente al di sotto dei picchi e gli yield obbligazionari non torneranno verso lo zero. È improbabile che si ripetano i rendimenti a cui gli investitori si erano abituati nell’era del Quantitative Easing. Lo scenario attuale prevede strategie di investimento più ponderate che una semplice caccia agli utili e ai rendimenti, indipendentemente dalle valutazioni o dal rischio di credito.

Il vantaggio dell’inflazione

In una recessione, i flussi di cassa delle obbligazioni societarie si riducono. La crescita degli utili rallenta a fronte dell’aumento dei costi e delle pressioni sui ricavi. Nei mercati del credito, quando i flussi di cassa diminuiscono è importante capire in che modo i debitori gestiscono le passività. All’inizio del 2023, con le prospettive macroeconomiche ancora assai incerte, gli investitori manterranno verosimilmente un approccio difensivo. Non si possono escludere periodi di volatilità e perdite.

Migliora il profilo di rischio e rendimento

Gli investitori obbligazionari possono però essere tra i principali beneficiari del picco inflazionistico e dei tassi di interesse. Per i mercati obbligazionari, il profilo di rischio e rendimento è migliorato. I rendimenti sono saliti, rispetto agli ultimi anni, e ciò offre più “carry” agli obbligazionisti e migliori opportunità di reddito per i nuovi investimenti nel reddito fisso. Nel contempo, a fronte del rialzo degli yield, il reddito fisso può avere un ruolo più rilevante nei portafogli multi-asset. Nel 2022, insolitamente, i rendimenti sia azionari che obbligazionari sono stati negativi. Fortunatamente le banche centrali non alzano i tassi di 300-500 punti base ogni anno. Non prevediamo che ciò si ripeta nel 2023. Se i mercati azionari faticano sul fronte della crescita, le obbligazioni possono offrire una copertura e un’alternativa per gli investitori orientati al reddito.

Più duration

I rialzi dei tassi di interesse hanno caratterizzato il 2022 e il loro effetto sulle valutazioni è stato evidente. Se e quando la crescita rallenterà, le banche centrali cesseranno di alzare i tassi, a condizione che l’inflazione scenda. È già scontato nelle curve dei rendimenti, i mercati prevedono che i tassi raggiungano il picco nel 2° trimestre negli Stati Uniti e nel 3° trimestre nell’Eurozona. Il contesto attuale favorisce l’esposizione sulle scadenze più brevi dei mercati obbligazionari. Tali strategie, in questo momento, offrono gli yield più alti degli ultimi anni. Prolungando la duration lungo la curva si ottengono yield migliori, nonché l’opzionalità di ottenere plusvalenze quando i mercati inizieranno a scontare un allentamento monetario. Nel nostro scenario di base è improbabile fino alla fine del 2023 o 2024, tuttavia i mercati in genere si aspettano tali sviluppi.

Reddito e rendimento complessivo

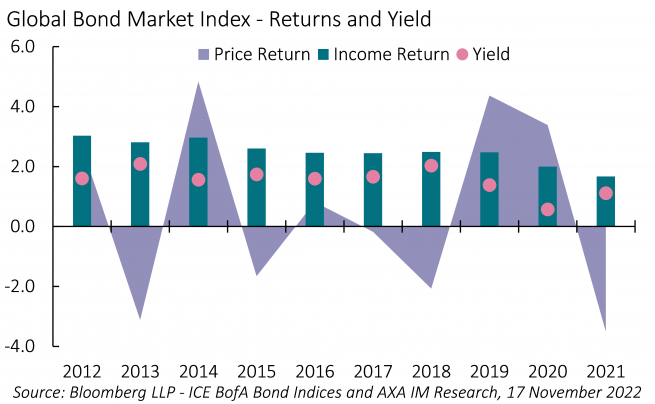

Il nuovo regime del reddito fisso e delle strategie correlate appare più bilanciato. Negli ultimi anni, il rendimento dipendeva maggiormente dalle plusvalenze poiché le banche centrali hanno fatto scendere gli yield. Oggi il reddito diventerà verosimilmente un contributo più importante al rendimento complessivo (Figura 1). Ciò ha implicazioni per la costruzione del portafoglio: le obbligazioni si addicono maggiormente alle strategie orientate al reddito, danno più flessibilità agli investitori istituzionali che devono coprire le passività, senza dover assumere un rischio di credito o di liquidità non necessario per centrare gli obiettivi di rendimento.

L’orientamento al reddito, e un potenziale di plusvalenze più modesto, favorisce le obbligazioni societarie. Gli emittenti potrebbero però trovarsi in difficoltà, con ripercussioni sul livello degli spread di credito. I tassi hanno contribuito a far salire i costi di finanziamento. Gli spread si sono ampliati pur restando al di sotto dei livelli massimi visti nei precedenti periodi di stress. Ciò significa che, a parità di rating di credito, oggi gli yield sono molto più alti che negli ultimi anni. Il potenziale di rendimento appare dunque interessante poiché gli emittenti, in genere, hanno gestito bene la situazione patrimoniale, ristrutturando il debito, contenendo la leva finanziaria e garantendo una buona copertura degli interessi. Nel medio termine, gli spread odierni consentiranno agli investitori di beneficiare delle plusvalenze quando i fondamentali societari effettivamente miglioreranno.

È ora di puntare sull’high yield?

Le strategie di investimento obbligazionarie core possono ottenere yield elevati con un rischio di credito inferiore. Pertanto, gli investitori non devono inseguire i rendimenti in settori più sensibili all’andamento economico quando i settori di credito più difensivi offrono yield interessanti. Eppure, anche il segmento high yield può avere un ruolo di rilievo. Gli yield nel 2022 sono stati su livelli che storicamente associamo a rendimenti positivi. I mercati high yield in generale hanno una migliore qualità di credito rispetto al passato e hanno registrato un miglioramento degli indicatori di credito in linea con il mercato investment grade. Naturalmente le insolvenze saliranno un po’, tuttavia non crediamo che ci sarà un’ondata di insolvenze correlate ai rifinanziamenti. Visto lo stretto collegamento tra il sovrarendimento delle obbligazioni high yield (rispetto ai titoli di Stato) e i rendimenti azionari, il segmento high yield comporta un rischio relativamente più basso in caso di ripresa dei rendimenti azionari.

A caccia di reddito

Si possono ottenere yield più elevati con meno duration e un rischio di credito inferiore rispetto agli ultimi anni. È un bene nell’attuale scenario economico. Per un significativo miglioramento della performance rettificata per il rischio delle componenti del mercato obbligazionario più in difficoltà, come il debito dei mercati emergenti, forse dovremo aspettare finché non ci sarà un effettivo miglioramento delle prospettive future e della propensione al rischio. La fine della guerra in Ucraina e la ripresa del mercato immobiliare cinese sarebbero benvenuti dal debito dei mercati emergenti.

Il rally del mercato azionario nel 4° trimestre è stato trainato dalle aspettative di un picco inflazionistico e dei tassi, ma va valutato a fronte del deterioramento delle prospettive di utile e in un contesto in cui i tassi di interesse saranno più alti rispetto agli ultimi anni. Per un po’ di tempo persisteranno diversi ostacoli per i mercati azionari. Anche dopo la profonda svalutazione, i mercati azionari restano vulnerabili nei confronti di una prevista recessione degli utili.

In equilibrio

In futuro potremmo assistere a una rotazione di stile o settore. I titoli del settore energia hanno sovraperformato a fronte dei prezzi elevati di gas e petrolio. Storicamente, gli utili del settore energia sono però più ciclici e con un potenziale di crescita nel lungo termine inferiore ad altri settori della new economy più dinamici che hanno risentito maggiormente della svalutazione del mercato.

Le prospettive a lungo termine delle società del settore energia tradizionale sono correlate al processo di transizione energetica. Certamente i prezzi potrebbero restare alti, ma non è detto, qualora la crescita freni la domanda di energia o in caso di nuovi sviluppi sul fronte dell’offerta (finisce la guerra in Ucraina, ritorno dell’Iran nei mercati globali del petrolio). Nel contempo, un nuovo ciclo di investimenti corporate alla fine avvantaggerà la tecnologia e l’automazione, mentre le politiche del governo si concentreranno maggiormente sull’efficienza energetica e sul settore sanitario.

Non è impossibile avere diversi anni di rendimenti azionari negativi. Tuttavia, io credo che le prospettive siano più equilibrate: gli utili sono sotto pressione ma le valutazioni sono più interessanti. Al di fuori degli Stati Uniti, i multipli PE sono scesi molto. I mercati europei, per esempio, risalirebbero in caso di sviluppi positivi in Ucraina. L’Asia beneficerà della ripresa dopo la politica “zero Covid” in Cina. Tuttavia, nel lungo termine, il premio di valutazione negli Stati Uniti difficilmente ne risentirà visto il predominio della tecnologia USA, la maggiore sicurezza energetica e le dinamiche demografiche positive. Nel breve termine, però, alcune componenti costose del mercato americano continueranno a essere vulnerabili.

La stretta globale ha costretto a una rivalutazione di tutte le asset class. Sono cambiate le aspettative sui flussi di cassa e gli investitori dovrebbero fidarsi meno delle strategie di crescita del capitale con l’inizio del 2023. I rendimenti obbligazionari dovrebbero migliorare rispetto alla volatilità e alcuni segmenti del mercato azionario stanno diventando convenienti. Nel corso del 2023 ci sarà più chiarezza sulle prospettive macroeconomiche. Ciò dovrebbe condurre ad aspettative di rendimento del portafoglio positive, seppur con prudenza.

Outlook 2023: documentazione completa

Per ulteriori dettagli, scarica l'intera documentazione "Outlook 2023" dei nostri esperti (in inglese).

Cosa devono aspettarsi gli investitori nel 2023?

Outlook 2023

I nostri esperti condividono le loro opinioni sull'anno prossimo.

Scopri di piùDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.