Il 2023 sarà l'anno delle obbligazioni

- 02 Dicembre 2022 (5 min di lettura)

In una prospettiva di recessione e tassi alti, le obbligazioni possono offrire agli investitori una copertura e un’alternativa all’equity per il reddito. I rendimenti sono saliti rispetto agli ultimi anni e si possono trovare migliori opportunità di reddito con meno rischio. Il credito europeo è piuttosto attraente rispetto ad altre parti dell’universo obbligazionario di buona qualità e costituisce un buon punto di partenza per il prossimo anno.

Il 2023 sarà l’anno delle obbligazioni. Negli Stati Uniti la Federal Reserve (Fed) avrà alzato i tassi più in un anno di quanto non abbia fatto dai primi anni ’80? È abbastanza probabile. Questo ci porta ad assumere una view positiva sul reddito fisso, dove gli yield si trovano al livello più alto in 15 anni. Per i nostri esperti, gli investitori obbligazionari possono ottenere yield più elevati con meno rischio.

Recessione e rallentamento dell’inflazione nell’area euro

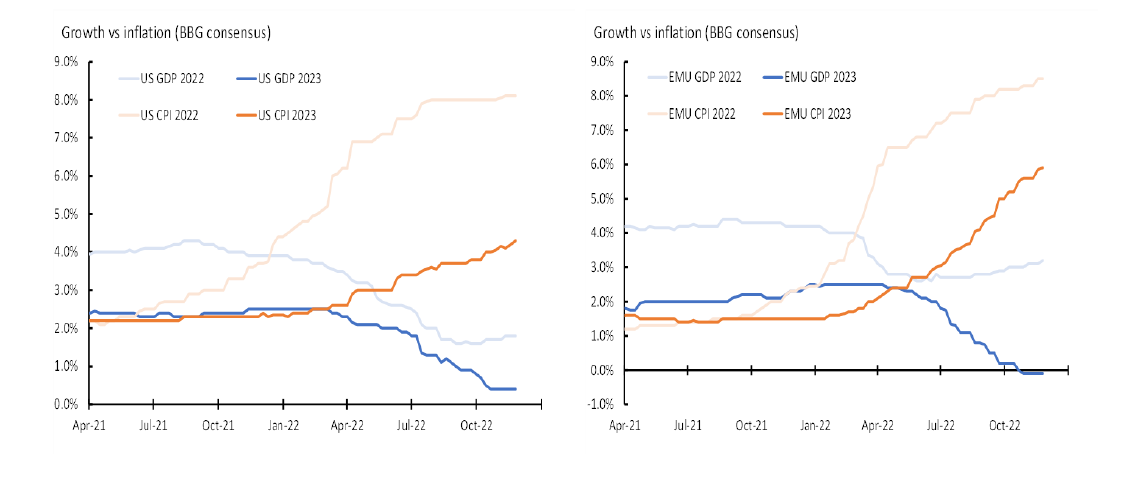

Il contesto macro è caratterizzato da inflazione elevata e crescita negativa. “A fine anno ci troviamo con un’inflazione più alta dei tassi di crescita”, nota Alessandro Tentori, CIO di AXA IM Italia. E aggiunge che il consensus per il 2023, per l’area euro, è molto pessimistico: crescita negativa e rallentamento dell’inflazione (anche se lentamente). Per gli Stati Uniti (USA), invece, il consensus al momento non è per una crescita economica negativa.

Come si vede nei grafici qui sotto, le previsioni concordano sul fatto che l’inflazione dovrebbe cominciare a scendere il prossimo anno, prima negli USA che in Europa. Negli USA si prevede un’inflazione intorno a un tasso del 4-4,5% il prossimo anno, mentre nell’area euro si stima che scenda intorno al 6%.

Fonte: AXA IM, Bloomberg, ottobre 2022.

L’inflazione europea dipenderà molto dall’aspetto qualitativo dell’inflazione americana. Spiega Tentori: “I due terzi dell’inflazione dell’area euro sono legati al cosiddetto ‘fattore del lato fornitura’: ai ‘colli di bottiglia’ della supply chain e della logistica” che hanno caratterizzato la riapertura post-pandemia.

Quindi, sottolinea l’economista di AXA IM, solo un terzo dell’inflazione europea è sotto il controllo della politica monetaria. Diversa è la situazione negli USA, dove “circa i due terzi dell’inflazione CPI sono sotto il controllo della politica monetaria”. E questa è una differenza fondamentale.

Come ha reagito la politica monetaria?

La Fed sembra aver tranquillizzato i mercati dopo gli ultimi appuntamenti. “Si tratta ora di vedere quanto i tassi d’interesse rimarranno al livello attuale e quando arriverà un cambio di rotta”, spiega Tentori, aggiungendo che per il momento siamo ancora lontani da un cambio di rotta dall’attuale stretta monetaria.

Inoltre, dal punto di vista della dinamica tra domanda e offerta, “è aumentato il livello di pressione da parte degli investitori d’obbligazioni attuali ad assorbire quella parte di offerta che tempo fa veniva assorbita dalle banche centrali,” conclude il CIO di AXA IM Italia. Per l’area euro si stima che, “al netto dei riacquisti, riusciremo ad arrivare a qualcosa come 400 miliardi che è una quantità altissima di emissioni”. Inoltre, aggiunge, “gli investitori in questo momento non sono abituati a sopportare questo peso così forte quindi ci sono molti flussi che vanno sul mercato secondario”.

Lunga vita ai bond

“I primi sei mesi di quest’anno sono stati un incubo, ma gli ultimi mesi direi che sono stati decenti” commenta Nick Hayes, Head of Sterling Rates and Credit di AXA IM. Dipende, certo, dalle strategie: quelle focalizzate su obbligazioni governative passive hanno dato risultati negativi, ma l’high yield (HY) e il debito dei mercati emergenti si sono comportati bene negli ultimi mesi, spiega il gestore, aggiungendo di essere stato molto attivo anche sul credito europeo.

Insomma, il 2022 è stato un anno in due parti, con i primi sei mesi molto negativi, seguiti da un miglioramento. Hayes si dichiara quindi “costruttivo” sulle prospettive del reddito fisso per il 2023. “Gli spread cominciano a diventare più attraenti, il mercato si aspetta molto dal prossimo futuro,” commenta Hayes. “Il 2023 sarà un buon anno per cui siamo pronti a lasciarci alle spalle il 2022 e cerchiamo di essere il più ottimisti possibile per il reddito fisso nel nuovo anno”.

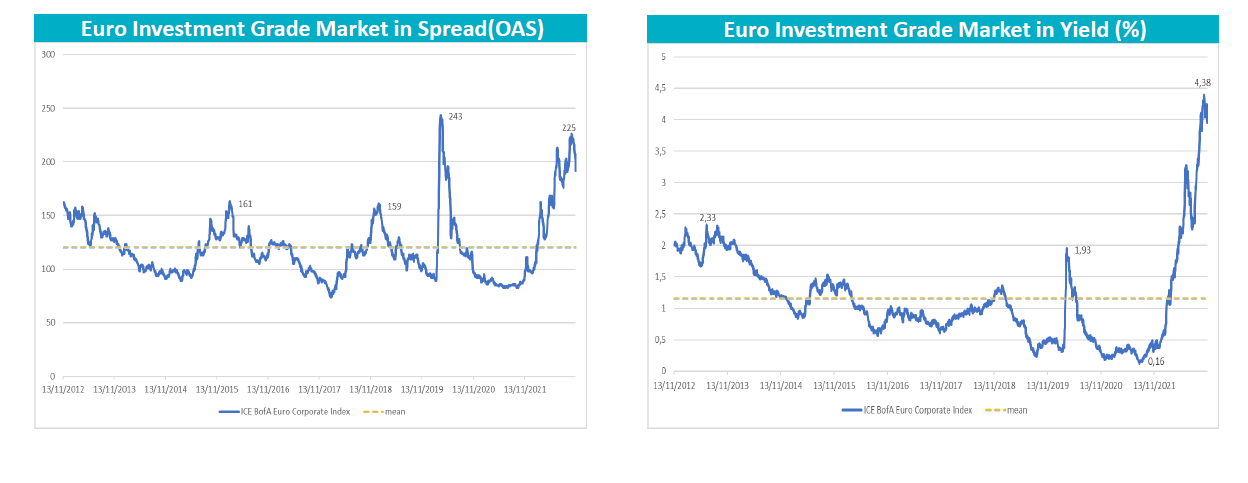

Questa view positiva è condivisa da Ismael Lecanu, Head of European Credit IG and HY di AXA IM: “Ho delle ambizioni piuttosto impegnative per il 2023 perché come punto di partenza, siamo posizionati piuttosto bene per il nostro mercato”. L’ondata di liquidità della banca centrale che ha sostenuto il mercato del credito europeo per una parte significativa dell’ultimo decennio è finita. Con il passaggio da uno scenario caratterizzato da un tasso d’interesse ultra-basso a un livello più normale, il premio del credito si è spostato nettamente da inizio anno e questo ha portato a un repricing dell’asset class del credito offrendo una buona opportunità per gli investitori da una prospettiva storica.

Il grafico a sinistra mostra le variazioni dello spread del credito Investment Grade, mentre quello di destra mostra le medie dei rendimenti sullo stesso mercato:

Fonte: AXA IM, Bloomberg, 11 novembre 2022.

“Se guardiamo indietro, a livello europeo eravamo a una media di zero sui cinque anni, mentre adesso siamo prossimi al 4% di rendimento, una cosa mai accaduta prima! Dobbiamo riguardare al periodo della crisi finanziaria per vedere cifre del genere”, commenta Lecanu.

Siamo vicini al picco dei tassi?

Gli USA sono più avanti nel ciclo dei rialzi, rispetto all’eurozona. Difficile dire se si sia raggiunto il picco dei rialzi o meno, ma si possono guardare i trend, argomenta Hayes. “Ci sembra che siamo verso il livello più alto dell’inflazione in USA e questo ci conforta, tuttavia c’è una grande differenza tra le azioni delle banche centrali e le aspettative dei mercati, che guardano al futuro”. Secondo il gestore, ora i mercati si stanno calmando perché pensano che siamo molto più vicini al picco dell’inflazione. “I mercati pensano che ci stiamo avvicinando al picco dei tassi d’interesse e forse nei prossimi 3-6 mesi vedremo dei livelli piuttosto elevati d’inflazione prima che inizi a scendere,” spiega Hayes. “E questa è la parte interessante dal punto vista del reddito fisso, quando possiamo iniziare a pensare dove trovare il valore nell’high yield, o anche nello spread del credito”, aggiunge. In conclusione, Hayes pensa che siamo molto più vicini al picco dell’inflazione che al picco dei tassi.

Quali asset class preferire per il 2023

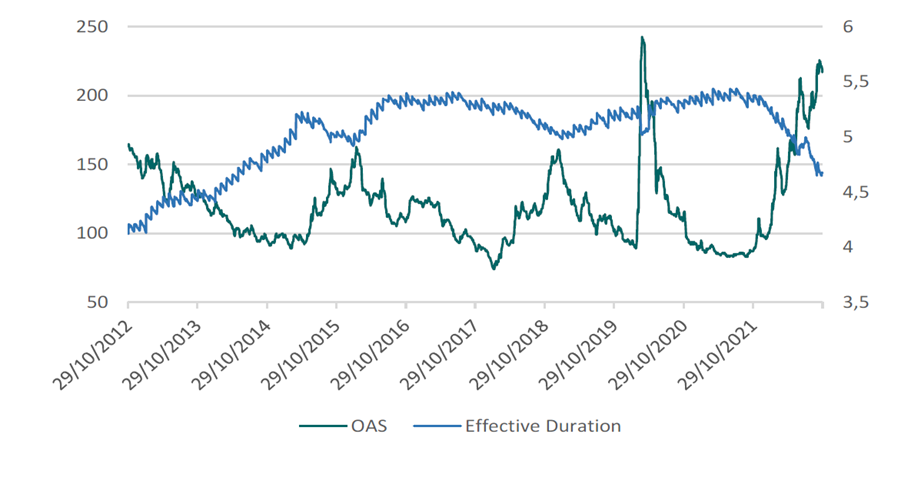

Per Nick Hayes il reddito fisso di buona qualità – quindi credito investment grade o obbligazioni governative – è il punto di partenza giusto per il 2023 per il fixed income. Inoltre, in generale, il credito europeo è piuttosto attraente rispetto ad altre parti dell’universo investment grade. Quest’anno, continua il gestore, “abbiamo visto 5-6-7% di ritorni sul rischio investment grade e sappiamo che le medie nel lungo termine nell’equity dovrebbero essere su questo livello quindi se riesci a convertire lo yield in ritorni a noi sembra un punto di partenza molto interessante”. Infatti, ricorda Hayes, “c’è stato un riprezzamento dei rendimenti sui governativi ma anche sullo spread del credito”.

“Se guardiamo al reddito fisso di buona qualità – continua il gestore di AXA IM – il consensus crescente è che non c’è bisogno di correre tanti rischi per ottenere rendimenti interessanti in questo universo”.

Il grafico mostra come il rapporto rischio/rendimento nel mercato Euro IG sia molto più attraente.

Fonte: AXA IM, Bloomberg, 28 ottobre 2022.

Diverso è il discorso per i mercati emergenti. “Se c’è un ambiente economico debole in un mondo dove si dovrebbero cominciare a vedere una serie di default, di fallimenti, potrebbe esserci un cambiamento significativo di volatilità nei prossimi 12-18 mesi e i mercati emergenti lo hanno già prezzato”, nota Hayes. In particolare, i mercati emergenti hanno già scontato una serie di preoccupazioni, come l’alta valutazione del dollaro, i rendimenti dei titoli governativi che hanno aumentato il costo di finanziamento, e altri shock come i prezzi degli alimenti. Potenzialmente, aggiunge il gestore, ci sarà maggior volatilità nel reddito fisso asiatico.

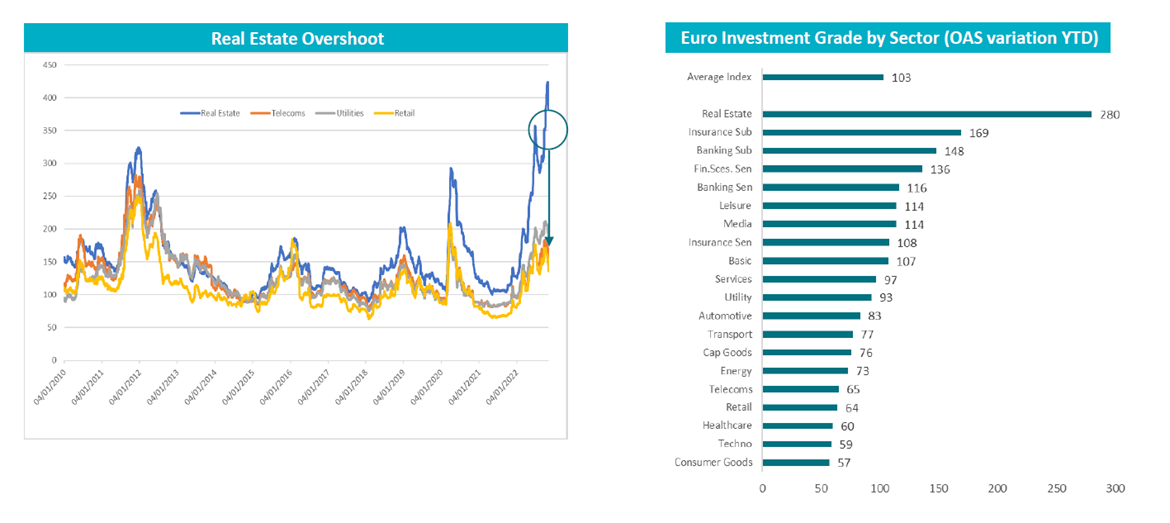

Per quanto riguarda i settori nell’ambito del credito euro investment grade, quest’anno l’immobiliare e il debito subordinato sono stati quelli che hanno maggiormente sottoperformato, mentre i settori difensivi hanno mostrato di tenere bene. Nel grafico a destra vediamo l’evoluzione dello spread sulla base dell’ultimo anno. Si vede l’ampliamento in alto rispetto ai segmenti in basso, come healthcare e consumer goods. “A un certo punto, abbiamo visto una grossa biforcazione sul mercato e anche una divergenza”, commenta Lecanu. Nel grafico a sinistra, che mostra il confronto dell’evoluzione dei due segmenti, immobiliare (linea blu) e difensivi, secondo Lecanu “si vede che la mossa sull’immobiliare è stata veramente esagerata”. Ha sorpreso la performance dei titoli finanziari (assicurativi, bancari). “Se guardiamo l’evoluzione del bilancio e degli utili di queste società nel nuovo ambiente di nuovi tassi, sono veramente i vincitori della medaglia d’oro e questo ha avuto un impatto sulla composizione del nostro portafoglio”, aggiunge Lecanu. Il segmento utilities, anch’esso in portafoglio, ha performato bene a causa della recente crisi energetica. Alcuni titoli in Europa continentale (Francia, Italia) hanno dato soddisfazione al gestore. “Sono settori – sottolinea – che in questo momento tendiamo a sovrappesare”.

Per quanto riguarda la copertura geografica, la preferenza di Lecanu è per la periferia rispetto ai paesi ‘core’. “Siamo sovrappesati nel nostro portafoglio sulla Spagna e sull’Italia, sull’Italia in particolare sugli istituti bancari, e poi anche sul Portogallo,” spiega.

Fonte: AXA IM, Bloomberg 31 ottobre 2022.

Le nostre proposte:

AXA WF Euro Credit Total Return: flessibilità sulla duration

AXA WF Euro Credit Total Return è un fondo d’investimento favorito da una gestione flessibile della duration (da -2 a 6 anni), al momento inferiore a un anno, e da un'elevata discrezionalità rispetto alla quota di investimenti high yield in portafoglio (fino al 50%), che ci consente di catturare i rendimenti interessanti di questo segmento, oltre che da un carry al 3%, a fronte di una duration limitata.

Il fondo, svincolato da benchmark, offre accesso all’intero universo del credito in euro (corporate, investment grade, high yield e subordinati), con una gestione flessibile della duration. Puntiamo su titoli di buona qualità (BBB-) e siamo selettivi in termini di allocation settoriale e selezione degli emittenti.

AXA WF Global Strategic Bonds: agilità nell’adattarsi ai cambiamenti del mercato

AXA WF Global Strategic Bonds è un fondo obbligazionario flessibile, non vincolato a un indice di riferimento, che si propone di sfruttare le opportunità del mercato e mira a proteggersi dalle perdite allo scopo di aiutare gli investitori a perseguire i loro obiettivi finanziari lungo un ciclo economico completo.

Data la sua natura flessibile e priva di vincoli, questo fondo obbligazionario può allocare in tre panieri di rischio: difensivo, intermedio e aggressivo. Questa allocazione flessibile consente al team d'investimento di sfruttare le opportunità di mercato e concentrarsi sulla protezione dai ribassi. Il Fondo ha di norma una duration inferiore rispetto agli indici obbligazionari di migliore qualità, il che mitiga il rischio di tasso d'interesse e permette al team di allocare capitali in fonti diversificate del rischio di credito per conseguire rendimenti.

Rischi principali: AXA WF Euro Credit Total Return e AXA WF Global Strategic Bonds

Rischio di credito: rischio che gli emittenti di titoli di debito detenuti nel Comparto risultino insolventi o subiscano un declassamento del rating creditizio, con conseguente diminuzione del valore patrimoniale netto.

Rischio operativo: rischio che i processi operativi, compresi quelli relativi alla custodia degli attivi, si rivelino inefficaci, con conseguenti perdite.

Rischio di controparte: rischio di fallimento, insolvenza, mancato pagamento o mancata consegna di una delle controparti del Comparto, con conseguente inadempienza a livello di pagamento o consegna.

Impatto di eventuali tecniche come quelle dei derivati: alcune strategie di gestione comportano rischi specifici, ad esempio rischio di liquidità, rischio di credito, rischio di controparte, rischio legale, rischio di valutazione, rischio operativo e rischi connessi agli attivi sottostanti. L'utilizzo di tali strategie può anche comportare l'effetto leva, che potrebbe aumentare l'entità dei movimenti di mercato sul Comparto e tradursi in un rischio significativo di perdita.

I dati ESG utilizzati nel processo d'investimento sono basati su metodologie ESG che si fondano in parte su dati di terzi e che, in alcuni casi, sono sviluppate internamente. Hanno carattere soggettivo e possono variare nel tempo. Benché siano state intraprese diverse iniziative, la mancanza di definizioni armonizzate può rendere eterogenei i criteri ESG. Pertanto, è difficile confrontare tra loro le diverse strategie d'investimento che utilizzano criteri e informative ESG. Le strategie che integrano criteri ESG e quelle che tengono conto di criteri di sviluppo sostenibile possono utilizzare dati ESG apparentemente simili, ma che dovrebbero essere distinti in quanto i rispettivi metodi di calcolo possono differire. I dettagli sulla metodologia e i relativi limiti sono riportati nel prospetto informativo.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.