Perché il superdollaro fa paura a tutto il mondo

La forza della valuta statunitense (+14% sull’euro e +22% sullo yen da inizio anno) genera inflazione ovunque, mettendo in difficoltà soprattutto i Paesi emergenti. Fino a quali livelli può scendere la moneta unica? Il punto con Alessandro Tentori, Chief Investment Officer di AXA IM Italia.

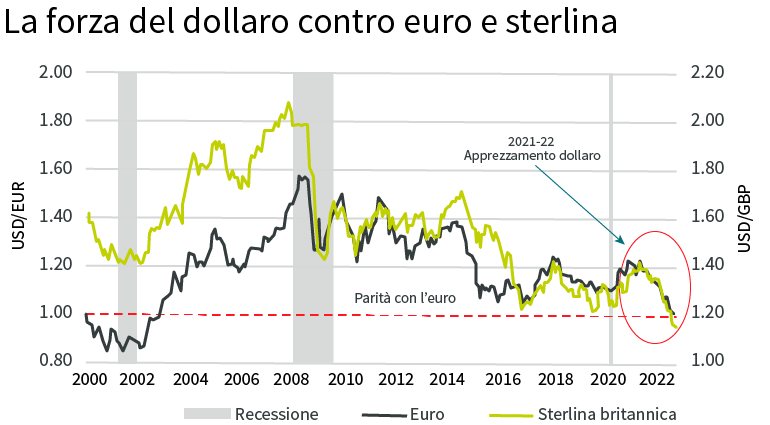

Partiamo dai numeri. Da inizio anno l’euro ha perso oltre il 14% e lo yen quasi il 22% contro il dollaro

Così il superdollaro genera inflazione

In primo luogo, chi importa materie prime denominate nella divisa statunitense le paga di più: da inizio anno, il prezzo di petrolio e gas acquistati dall’Eurozona è aumentato del 14% solo per l’effetto valutario. I costi poi si scaricano sulla nostra bolletta o alla pompa di benzina e il carovita corre. Con un dollaro forte, insomma, il resto del mondo “importa” inflazione.

«La divisa statunitense pesa infatti per oltre il 40% degli scambi commerciali mondiali - spiega Alessadro Tentori, Chief Investment Officer di AXA IM Italia- . E secondo una recente analisi del Fmi, un apprezzamento del 10% del biglietto verde equivale a un aumento di un punto percentuale dell’inflazione: se da inizio anno l’euro si è svalutato del 14%, questo significa che il carovita del Vecchio continente è dell’1,4% maggiore di come sarebbe stato senza l’effetto cambio».

Fonte: Bls, Nber, Bloomberg, Rsm UU.

Tre motivi dietro la forza del dollaro

Ma come si è arrivati ai recenti record del biglietto verde? «Tre i motivi principali: innanzitutto i cambi valutari rappresentano la valvola di sfogo dei differenziali di competitività tra diverse aree economiche», chiarisce Tentori. Se l’Eurozona fatica più degli Stati Uniti per la sua storica frammentazione e gli alti prezzi dell’energia, la moneta unica tenderà a indebolirsi.

«In secondo luogo la forchetta dei tassi d’interesse condiziona l’andamento delle valute - continua l’economista - e come sappiamo la Federal Reserve è avanti rispetto alla Bce o alla Banca del Giappone nel suo percorso di stretta monetaria anti-inflazione. Infine, in periodi di incertezza geopolitica come quello che stiamo vivendo, il biglietto verde esprime al meglio la sua vocazione di valuta di riserva. Di bene rifugio».

I rischi per i Paesi a basso reddito

Un dollaro forte, accompagnato dai rialzi dei tassi d’interesse da parte della Federal Reserve e da un’alta inflazione, rappresenta un mix di ingredienti micidiale soprattutto per i Paesi emergenti. «E’ il peggior scenario per un’economia a basso reddito - spiega Tentori -. L’inflazione erode il potere d’acquisto dei cittadini, mentre i rialzi dei tassi significano che banche e aziende indebitate in dollari devono pagare di più. Senza dimenticare che la forza del biglietto verde crea difficoltà a chi importa materie prime».

Il dollaro forte rappresenta insomma un problema per il rifinanziamento degli emergenti, che perdono su due fronti: quello dell’indebitamento (per l’aumento dei tassi d’interesse) e quello dell’effetto cambio (per la debolezza della valuta locale).

Va però sottolineato che alcuni Paesi emergenti si sono saputi organizzare bene durante gli anni delle politiche monetarie ultraespansive, accumulando un buon cuscinetto di riserve valutarie estere.

Ma soprattutto sono stati rapidi nell’anticipare le mosse della Fed. «Brasile e Messico, per esempio, avevano alzato i tassi già l’anno scorso: di conseguenza le loro valute si sono apprezzate rispetto al dollaro - sottolinea l’economista di AXA IM - . Il risultato è che il real brasiliano sta guadagnando il 9% sul biglietto verde da inizio anno. Mentre il peso cileno o quello colombiano al contrario si sono svalutati, poiché le rispettive banche centrali hanno inseguito i rialzi della Fed anziché anticiparli».

L’ortodossia di Tokyo e il forziere della Banca centrale svizzera

Sulla Banca del Giappone va fatto un discorso a parte, perché è l’unica assieme a quella cinese a non aver seguito il trend generale di stretta monetaria. È vero che nel Paese del Sol Levante i prezzi al consumo sono cresciuti “solo” del 3%, ma quelli alla produzione sono balzati del 9% ed è solo questione di tempo prima che scarichino quest’aumento a valle

«Tokyo non vuole ammettere che l’inflazione si trovi oltre la soglia di allarme e insiste nel controllare i tassi di interesse, acquistando titoli di Stato decennali per evitare che superino quota 0,25% - sottolinea Tentori - . Di conseguenza lo yen continua a deprezzarsi, anche perché i mercati si sono convinti che la banca centrale nipponica guidata dal Governatore Haruhiko Kuroda (il cui mandato scade a marzo) stia commettendo un policy error macroscopico». Non è però escluso che ad aggiustare la rotta ci pensi il ministero delle Finanze giapponese, con qualche intervento mirato ad ammorbidire l’ortodossia di Kuroda.

Diversa è la situazione della Banca centrale svizzera. Come quello giapponese, l’istituto elvetico guidato da Thomas Jordan ha un bilancio enorme rispetto al Pil (il 125% per Berna e il 130% per Tokyo, contro l’80% di Francoforte e il 40% di Washington).

«La grande differenza è che la Banca centrale svizzera detiene asset al 90% stranieri, contro appena l’1% di quella nipponica - chiarisce l’economista di AXA IM - . Questo significa che se Berna vuole abbassare l’inflazione può manovrare non solo alzando i tassi, ma anche vendendo valuta estera. Mentre Tokyo, al contrario, avrebbe difficoltà a far digerire ai mercati massicce liquidazioni di titoli di Stato giapponesi».

Le previsioni per il prossimo anno

E veniamo alle previsioni: come si muoveranno le valute nei prossimi mesi? «Il 2023 sarà un anno in cui la stabilità dell’euro verrà messa alla prova dai mercati, considerata anche la probabile recessione dell’eurozona e la sua fragilità legata alla frammentazione, all’inflazione da costi e alla guerra in Ucraina - spiega Tentori - . È infatti evidente che la debolezza della moneta unica deriva non solo dal differenziale dei tassi d’interesse, ma anche dalla scarsa competitività dell’Eurozona rispetto agli Stati Uniti».

Fino a quali livelli potrebbe scendere l’euro? Nel terzo trimestre del 2000 la Bce aveva iniziato a intervenire assieme a Fed e Banca del Giappone per sostenere la moneta unica attraverso la vendita di riserve o l’uso di derivati: l’euro all’epoca era arrivato all’abisso di 0,88 contro il dollaro.

«Oggi siamo ancora lontani da quei livelli, ma se l’euro continuasse a indebolirsi i mercati potrebbero diventare nervosi e alimentare i deflussi di capitale dal Vecchio continente. Più che i livelli del cambio, a inquietare i mercati è la velocità dei movimenti, amplificata dalla leva costruita nell’ultimo decennio. Come dimostra quanto è accaduto in Gran Bretagna dopo le nefaste decisioni prese dal Governo Truss».

Ma quali saranno le mosse della Bce quando la Fed si prenderà una pausa nel rialzo dei tassi? «I mercati potrebbero essere innervositi dalla divergenza di politica monetaria, rischiando di continuare a penalizzare la moneta unica. In Europa, infatti, una recessione sarebbe probabile anche se i tassi di interesse fossero a zero: perché il problema non è legato a finanziamenti o liquidità ma a un’alta inflazione da costi, scatenata dal caro energia».

Aggiornati sui mercati in modo veloce, ma approfondito

Partecipa al webinar in diretta con Alessandro Tentori, CIO AXA IM Italia, ogni martedì alle 11.00

IscrivitiDisclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.