High yield europeo a breve duration: ottimismo nonostante le difficoltà

Analisi e prospettive di AXA IM FIIS Europe Short Duration High Yield

All’inizio del 2025, il nostro scenario di base prospettava una prosecuzione dell’“atterraggio morbido” iniziato nel 2024 e un profilo di rendimento degli investimenti incentrato sul reddito. Temevamo che i dazi USA potessero limitare il margine d’azione della Federal Reserve (Fed) per tagliare i tassi, ma di certo non ci aspettavamo ciò che è accaduto il 2 aprile con il Liberation Day e tutto ciò che ne è seguito.

In questo periodo tumultuoso, è stato tuttavia incoraggiante scoprire la buona tenuta dell’high yield europeo a breve duration. Questo prosegue un pattern di lungo periodo (osservato in particolare dal 2022), nel corso del quale abbiamo puntato su un’allocazione core a titoli di qualità elevata, combinata con un focus su scelte ad alta convinzione e di qualità inferiore. Riteniamo che il fondo dovrebbe continuare a offrire agli investitori l’approccio equilibrato necessario per destreggiarsi con successo in questi mercati più volatili.

Qual è stato l’andamento di AXA IM FIIS Europe Short Duration High Yield?

Come ci si aspetterebbe da un fondo a duration breve posizionato in maniera difensiva, questo prodotto si è dimostrato resiliente in un contesto caratterizzato da volatilità. Ad aprile la perdita massima del fondo è stata inferiore alla metà di quella del mercato high yield europeo nel suo complesso. Inoltre il fondo è stato al passo con la rapidità del rimbalzo: infatti, il rendimento totale mensile del fondo è stato pari allo 0,48% rispetto allo 0,30% del mercato (HP00 EUR Hedged)

- Il fondo ha un profilo di rischio di credito prudente. Due terzi del fondo sono investiti in obbligazioni con rating BB o investment grade. Dopo oltre due anni di costante contrazione degli spread nelle aree più deboli del mercato, siamo sempre più convinti che i titoli di credito con rating più elevato rappresentino il miglior rapporto rischio/rendimento per il nucleo centrale di partecipazioni del fondo.

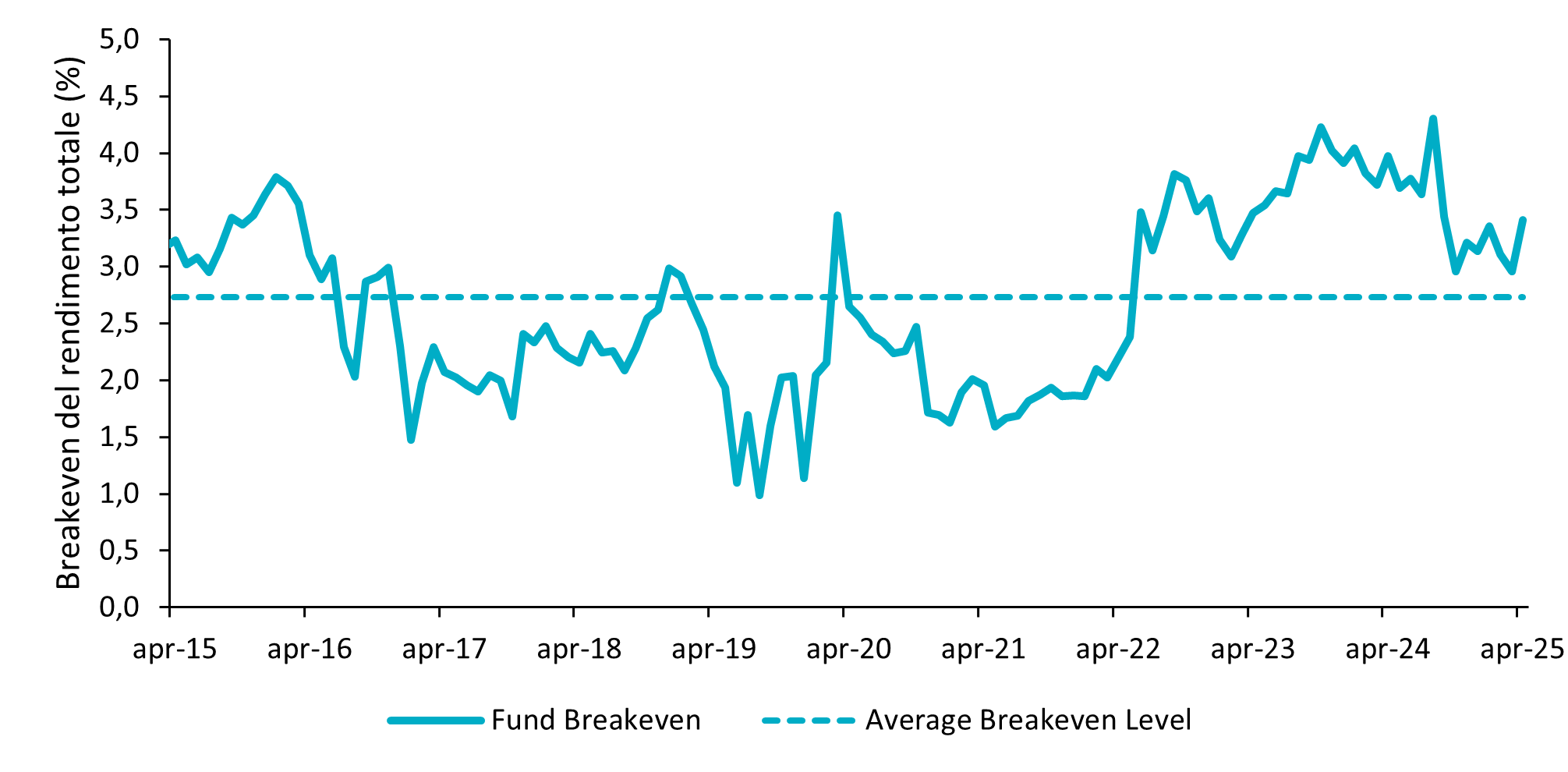

- La duration molto breve del fondo (solo 1,29 anni) comporta un’esposizione limitata ai tassi di interesse e agli spread. Durante le fasi di volatilità alimentate dall’inflazione che abbiamo osservato nel 2022 e 2023, è stata la mancata esposizione ai tassi di interesse a offrire la protezione più significativa. Oggi il focus sui titoli di qualità superiore ci rassicura nell’eventualità di un contesto creditizio più debole. In effetti, considerando la congiuntura in termini di breakeven del rendimento totale, il grafico sottostante indica che raramente il fondo ha raggiunto livelli più elevati.

Le performance pregresse non costituiscono un indicatore dei risultati futuri.

Grafico 1. Breakeven del rendimento totale di AXA IM FIIS Europe Short Duration High Yield

Fonte: AXA IM al 30 aprile 2025. Le performance pregresse non costituiscono un indicatore dei risultati futuri.

Dovremmo preoccuparci per l’high yield europeo?

Chiaramente il mercato high yield presenta un beta superiore rispetto ai titoli di Stato o alle obbligazioni investment grade. Inoltre, come è stato dimostrato dopo il Liberation Day, l’Europa non è mai del tutto immune dalle turbolenze che si originano negli USA. Lo stesso dovrebbe quasi certamente valere per qualsiasi episodio futuro, mentre il rischio di un incidente globale in piena regola è sicuramente cresciuto rispetto a qualche mese fa.

Permangono comunque alcune ragioni per essere ottimisti. A differenza della Fed, al momento nulla impedisce ulteriori tagli dei tassi da parte della Banca centrale europea (BCE). Questa situazione gioca a favore delle condizioni creditizie e, soprattutto, dei fondamentali aziendali. Naturalmente la politica commerciale degli Stati Uniti (qualunque sia l’esito finale) sembra destinata ad avere un impatto negativo sui parametri del credito a livello globale.

Nel breve periodo, ricavi e margini potrebbero scendere. Ma in Europa il segmento corporate high yield entra in questo nuovo contesto in buone condizioni: i coefficienti di leva rimangono ridotti (e tendenti al ribasso) e i coefficienti di copertura degli interessi rimangono elevati (e tendenti al rialzo). La combinazione di questi fattori rende difficile individuare un motivo concreto per rivedere al rialzo le previsioni sui tassi di default nei prossimi 12 mesi.

Infine permane il forte supporto tecnico per la classe di attivi. Non solo questa situazione è rimasta inalterata durante la recente fase di volatilità, ma i modesti volumi netti di offerta sono un elemento chiave di questa equazione – un aspetto che, paradossalmente, gli eventi di aprile potrebbero consolidare ulteriormente con il calo della propensione per le fusioni e acquisizioni e per i leveraged buyout.

La tesi tattica dell’high yield europeo a breve duration

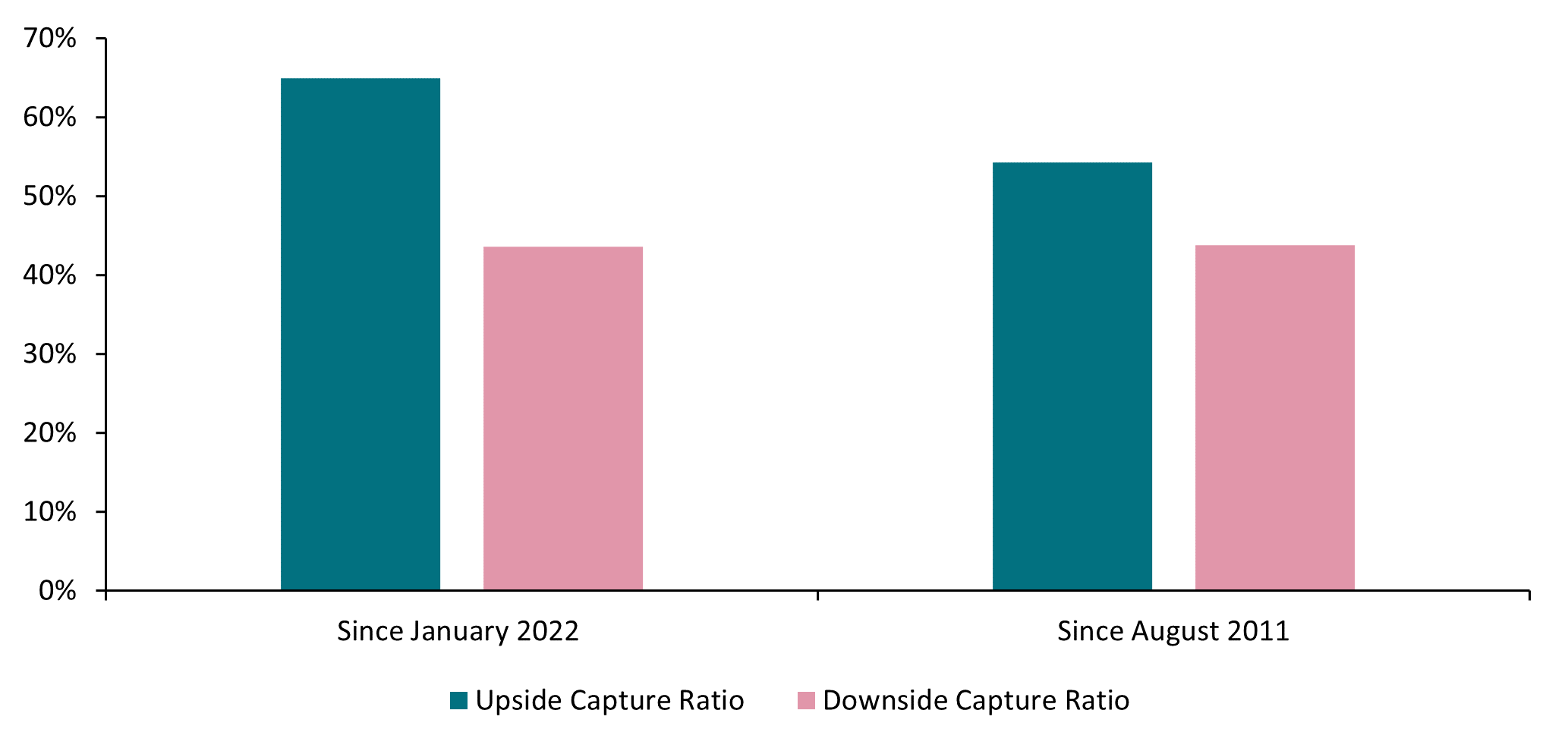

Abbiamo spesso scritto dell’opportunità strategica di un approccio a breve duration all’investimento nell’high yield europeo. L’aspetto particolarmente interessante è la capacità di adattamento del fondo alla maggiore volatilità del mondo post-pandemia. Come illustrato di seguito, sebbene sempre positivo, il rapporto di cattura del mercato rialzista/ribassista è persino migliorato dall’inizio del 2022 rispetto al passato:

Grafico 2. Rapporti di cattura del mercato rialzista e ribassista di AXA IM FIIS Europe Short Duration High Yield

Fonte: AXA IM al 30 aprile 2025. Le performance pregresse non costituiscono un indicatore di rendimenti futuri

In un’ottica più tattica, riteniamo inoltre che la parte anteriore della curva sia un buon punto di partenza per il resto del 2025. Indubbiamente nel secondo semestre si prospettano diversi rischi di ribasso, ma, come dimostrato nel mese di aprile, ci aspettiamo che il fondo sia in grado di ottenere buone performance in tali condizioni.

Mentre Trump continua a revocare progressivamente i dazi, gli investitori dovrebbero fare attenzione a non trascurare le opportunità di rialzo. Per l’high yield europeo, gli investitori potrebbero conseguire ancora total return interessanti nell’ordine dell'attuale rendimento del 6%

AXA IM FIIS European Short Duration offre attualmente rendimenti pari a circa tre quarti di quelli disponibili sul mercato generale. Riteniamo pertanto che il fondo offra sia una valida protezione dall’ampliamento degli spread sia la possibilità di cogliere rendimenti interessanti.

Performance per anno civile

Le performance pregresse non costituiscono un indicatore dei risultati futuri

Fonte: AXA IM al 30 aprile 2025.

Informazioni importanti

Il valore degli investimenti è soggetto a rialzi e ribassi e gli investitori potrebbero non recuperare l'intero importo investito.

Rischi principali: AXA IM FIIS Europe Short Duration High Yield Fund

Rischio di credito: rischio che gli emittenti di titoli di debito detenuti nel Fondo risultino insolventi o subiscano un declassamento del rating creditizio, con conseguente diminuzione del valore patrimoniale netto.

Rischio di liquidità: rischio di basso livello di liquidità in determinate condizioni di mercato, che potrebbe esporre il Comparto a difficoltà di valutazione, acquisto o vendita di tutti o parte dei relativi attivi e con un conseguente potenziale impatto sul valore patrimoniale netto.

Rischio di controparte: rischio di fallimento, insolvenza, mancato pagamento o mancata consegna di una delle controparti del Comparto, con conseguente inadempienza a livello di pagamento o consegna.

Impatto di eventuali tecniche come quelle dei derivati: Alcune strategie di gestione comportano rischi specifici, ad esempio rischio di liquidità, rischio di credito, rischio di controparte, rischio legale, rischio di valutazione, rischio operativo e rischi connessi agli attivi sottostanti.

L'utilizzo di tali strategie può anche comportare l'effetto leva, che potrebbe aumentare l'entità dei movimenti di mercato sul Comparto e tradursi in un rischio significativo di perdita.

Informazioni importanti

I Fondi menzionati sono comparti AXM IM Fixed Income Investment Strategies, un fondo di diritto Lussemburghese armonizzato ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia e gestito da AXA Fund Management S.A.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.