Reddito fisso: aumentare la resilienza con opportunità flessibili

Introduzione

In Europa, l'economia sembra destinata a riprendere slancio, grazie alla minore incertezza politica e a un'importante svolta fiscale in Germania, con un aumento della spesa per le infrastrutture e la difesa.

Sull'altra sponda dell'Atlantico, gli Stati Uniti si muovono tra politiche contrastanti in un contesto macroeconomico complesso, caratterizzato da nuovi orientamenti, tra cui dazi sulle importazioni e una posizione fiscale più espansiva.

In Asia, l'attenzione dovrebbe continuare a concentrarsi sulle prospettive di crescita a medio termine e sull'entità di un eventuale riequilibrio a scapito della crescita trainata dagli investimenti.

Fattori di sostegno per le obbligazioni globali

Nel 2026 le obbligazioni globali dovrebbero beneficiare di un continuo allentamento monetario delle banche centrali, con attese di tassi d'interesse in calo sia negli Stati Uniti che in Europa.

Sebbene i rendimenti dei titoli di Stato possano subire pressioni al rialzo a causa delle preoccupazioni fiscali nelle economie avanzate, i rendimenti sono piuttosto elevati e il contesto generale permane favorevole.

I flussi di investimento nelle obbligazioni societarie sono stati incoraggiati da solidi fondamentali creditizi e dalla costante ricerca di rendimento da parte degli investitori, nonostante valutazioni relativamente elevate. Con le obbligazioni europee investment grade e high yield che presentano ancora rendimenti assoluti interessanti, prevediamo che questa tendenza proseguirà nel 2026, se non altro perché il loro appeal rispetto a strumenti di liquidità e mercati monetari, caratterizzati da rendimenti più contenuti, rimane significativo.

Analogamente, i mercati sovrani del reddito fisso sono diventati molto più interessanti come investimenti a lungo termine in un portafoglio diversificato, poiché i loro rendimenti sono aumentati rispetto ai livelli estremamente bassi di cinque anni fa.

Sebbene sembri sempre più probabile che il 2026 possa essere un anno di "carry" (gli investitori percepiranno le cedole delle loro obbligazioni), cosa succederebbe a un portafoglio obbligazionario tradizionale se questo scenario non si verificasse?

Reddito fisso: una miriade di opportunità

Il mercato obbligazionario globale è ampio, articolato e in espansione. Esistono numerose classi di attivi e strategie che possono contribuire a ridurre la volatilità di un tradizionale portafoglio obbligazionario, aumentarne il rendimento o entrambi.

L'odierno mercato del reddito fisso offre innumerevoli opportunità di diversificazione in termini di qualità creditizia, struttura, area geografica, scadenza, valuta e altro ancora.

Ad esempio:

- l'esposizione a classi di attivi del reddito fisso come i TIPS (Treasury Inflation-Protected Security) può fornire un'ottima protezione contro l'ascesa dell'inflazione;

- i prodotti strutturati come gli ABS (Asset-Backed Security) possono offrire una fonte di diversificazione rispetto all'esposizione alle obbligazioni societarie;

- i titoli a tasso variabile come le CLO (Collateralized Loan Obligation) possono contribuire a ridurre l'impatto della volatilità dei tassi d'interesse.

Tuttavia, in questi tempi di incertezza lo sviluppo di strategie alternative, che puntano esplicitamente a un rendimento assoluto o a un reddito più elevato, può offrire la combinazione più interessante di diversificazione e rendimento.

Le strategie absolute return comportano generalmente un approccio più libero, con un'allocazione in titoli governativi, obbligazioni societarie e prodotti strutturati globali per ottenere un rendimento totale superiore al benchmark.

In linea di principio, questo approccio consente agli investitori di individuare opportunità di generare rendimenti sempre più efficienti rispetto ai tradizionali benchmark obbligazionari o ai fondi a gestione attiva ancorati a tali benchmark.

Ad esempio, una maggiore esposizione al reddito fisso dell'eurozona può aiutare a proteggersi dalle incertezze specifiche degli Stati Uniti, mentre includere titoli di Stato oppure obbligazioni societarie dei mercati emergenti può contribuire a diversificare il rischio di credito, accrescendo al contempo il rendimento.

In alternativa, è possibile ridurre l'esposizione al credito, ma collocandola nel mercato sub-investment grade a rendimento più elevato, negli Stati Uniti o nell'eurozona, per aumentare il rendimento e concentrare maggiormente il rischio su elementi settoriali o societari, piuttosto che su timori macroeconomici più ampi.

I fondi absolute return sono solitamente offerti con un obiettivo di duration breve o lunga e possono quindi rappresentare una valida alternativa sia alla liquidità o alle soluzioni cash-plus, sia a investimenti con duration più lunga, come i titoli di Stato o le obbligazioni societarie.

Per un'esposizione più conservativa, le strategie di reddito mirano a offrire un reddito prevedibile, in genere tra l'1% e il 2% al di sopra dei fondi del mercato monetario2. Di norma, queste strategie assumono solo un'esposizione alla duration contenuta (o molto contenuta) e possono pertanto fungere da alternative interessanti alle allocazioni in liquidità o persino alle obbligazioni societarie investment grade.

Al contempo, i sempre più popolari mercati degli attivi privati, in particolare il credito alternativo e i real asset, continuano ad attrarre capitali, sostenuti da fondamentali resilienti e politiche favorevoli. Tuttavia, alla luce dell'incertezza che circonda le prospettive economiche regionali, la selettività e una rigorosa analisi del credito assumono un'importanza crescente. La flessibilità, a livello di settori e di titoli, resta fondamentale.

In modo analogo, con l'evolversi dei quadri normativi la sostenibilità rimane un aspetto centrale per molti investitori obbligazionari. Gli investitori europei e asiatici sono attualmente in prima linea sul fronte dei green bond, della decarbonizzazione e delle soluzioni climatiche, sebbene in altre regioni emergano venti contrari a livello politico.

Il nostro outlook generale per il reddito fisso globale è positivo. Tuttavia, le incertezze macroeconomiche su crescita, deficit pubblici, inflazione, politica monetaria, geopolitica e persino sulle valutazioni sono destinate a causare episodi di volatilità. Di conseguenza, le strategie tradizionali del reddito fisso, meno flessibili, potrebbero sottoperformare quelle più dinamiche. Eppure, gli investitori obbligazionari che desiderano stabilizzare i rendimenti, proteggersi da rischi specifici o semplicemente migliorare le performance, hanno a disposizione un ampio universo di classi di attivi del reddito fisso.

- Fonte: BNP Paribas AM

Creazione di portafogli obbligazionari più personalizzati

La maggior parte degli anni riserva una o due sorprese. Pur avendo di solito un impatto temporaneo o relativamente modesto su un portafoglio diversificato di azioni e obbligazioni, eventi come l'inizio della pandemia di Covid possono avere conseguenze enormi anche su un portafoglio ben diversificato.

Sebbene il 2026 possa riservare una sorpresa di tale portata, forse determinata da una situazione geopolitica sempre più complessa, vi sono diversi scenari per il prossimo anno che sono quantomeno plausibili.

Di seguito, esaminiamo quattro scenari e proponiamo strategie di diversificazione che potrebbero contribuire a migliorare i rendimenti corretti per il rischio di un investitore, nel caso in cui si verifichi tale contesto.

Uno scenario di base ampiamente positivo

I cali significativi nei mercati del reddito fisso tendono a verificarsi solo in risposta a uno shock legato alla crescita economica o al credito. Poiché nel nostro scenario di base per il 2026 non prevediamo nessuno dei due, ci aspettiamo che il carry (i rendimenti attuali) generi la maggior parte del rendimento totale nel prossimo anno.

Di conseguenza, le obbligazioni a più alto rischio e a rendimento più elevato, come le obbligazioni societarie sub-investment grade e quelle dei mercati emergenti (sia sovrane che societarie), dovrebbero continuare a essere sostenute dalla solida domanda, da una qualità creditizia in miglioramento nei mercati sviluppati e da un quadro macroeconomico più roseo in quelli emergenti.

Tuttavia, consapevoli dei rischi, riteniamo che la diversificazione e la flessibilità offriranno maggiori opportunità di migliorare i rendimenti corretti per il rischio. La tendenza verso un dollaro USA più debole, ad esempio, è particolarmente favorevole per alcuni emittenti di obbligazioni dei mercati emergenti denominate in valuta locale.

Inoltre, nei mercati sviluppati, gli MBS (Mortgage-Backed Security) a cedola corrente emessi da agenzie statunitensi offrono un interessante premio di rendimento rispetto al debito societario investment grade statunitense con un rischio di credito inferiore, dal momento che gli MBS presentano lo stesso rating del debito sovrano americano. Avere l'opportunità di sovraponderare l'esposizione a classi di attivi o settori come questi può aumentare i rendimenti, riducendo la sensibilità complessiva del portafoglio a rischi macroeconomici più ampi.

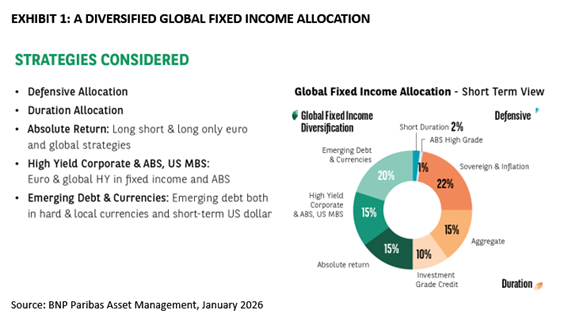

Il portafoglio illustrato nella Figura 1 presenta un'allocazione difensiva per contribuire a ridurre la volatilità, incrementando al contempo in misura significativa la gamma di classi di attivi del reddito fisso in cui il portafoglio può investire. Tale portafoglio dovrebbe registrare pregevoli performance nel nostro scenario di base, dato il suo rendimento assoluto piuttosto elevato, generando allo stesso tempo una volatilità inferiore rispetto a un tradizionale benchmark obbligazionario globale.

Crescita più debole o aumento del rischio geopolitico

Sul fronte della crescita globale, il 2026 potrebbe rivelarsi un anno più difficile di quanto previsto dai mercati, soprattutto alla luce dell'incertezza circa il livello e l'impatto dei dazi commerciali statunitensi. Se il contesto macroeconomico dovesse deteriorarsi più del previsto e/o l'inflazione dovesse diminuire più rapidamente rispetto alle stime, i rendimenti dei titoli di Stato a più lunga scadenza potrebbero scendere sull'intera curva.

Questo scenario potrebbe ridurre significativamente il rendimento degli strumenti liquidi, con potenziali ripercussioni su un'ampia gamma di investitori. In un contesto incerto, la stabilità e la sicurezza degli investimenti in liquidità hanno esercitato un forte richiamo. Ma se l'inflazione dovesse diminuire a seguito di una crescita più debole, i tassi d'interesse in calo (soprattutto nell'eurozona) eroderanno progressivamente la capacità degli strumenti liquidi di generare rendimenti.

Passando al rischio geopolitico, le tensioni persistono e potrebbero acuirsi ulteriormente. L'amministrazione americana ha messo in dubbio molte convinzioni consolidate sul ruolo degli Stati Uniti sulla scena globale, aumentando l'incertezza su una serie di conflitti in corso e potenziali. Un ulteriore aumento delle tensioni geopolitiche si tradurrebbe verosimilmente in una maggiore instabilità economica.

Che sia a causa di dati economici più deboli, della volatilità sui mercati azionari o di segnali di un crescente stress creditizio sui mercati privati o pubblici, i mercati creditizi potrebbero sottoperformare rispetto alle nostre ipotesi di base.

In un simile contesto, è opportuno preferire i titoli di Stato alle obbligazioni societarie e le obbligazioni societarie investment grade ai titoli più rischiosi, come le obbligazioni societarie high yield o il debito dei mercati emergenti.

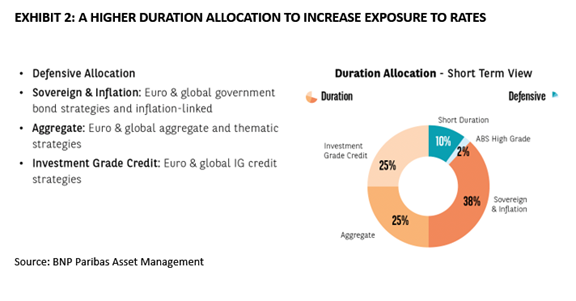

•Fondi obbligazionari governativi globali e indicizzati all'inflazione per esporsi al calo dei rendimenti, aumentando al contempo la diversificazione per ridurre la volatilità

•Fondi obbligazionari societari per incrementare il reddito

•Fondi obbligazionari governativi a breve duration per generare reddito e rendimento qualora i tassi d'interesse dovessero diminuire.

Il portafoglio illustrato nella Figura 2 potrebbe essere adatto a investitori alla ricerca di un'esposizione più conservativa, che detengono titoli di Stato tradizionali a lunga duration e ampie allocazioni in liquidità. Diversifica parte dell'esposizione ai titoli di Stato nazionali in obbligazioni indicizzate all'inflazione e obbligazioni globali, allo scopo di ridurre la volatilità dei tassi d'interesse, mantenendo allo stesso tempo un'esposizione alla duration. Rialloca inoltre l'esposizione al mercato monetario verso obbligazioni societarie e governative a duration breve e con rating più elevati per incrementare i rendimenti.

Inflazione più alta, maggiori timori di natura fiscale

Che sia dovuto a una crescita economica superiore alle attese, all'aumento dei dazi commerciali, a shock esterni, alle preoccupazioni sulle prospettive fiscali o a un senso di maggiore politicizzazione della politica monetaria negli Stati Uniti, non sarebbe irragionevole supporre che il rischio maggiore per un portafoglio obbligazionario sia rappresentato da un'ascesa dei rendimenti, trainata da un'inflazione più elevata o da timori fiscali.

Tuttavia, potrebbe rivelarsi utile trasferire parte dell'esposizione ai titoli di Stato nominali verso titoli indicizzati all'inflazione e attivi a duration più breve.

Inoltre, una maggiore esposizione alle strategie absolute return potrebbe contribuire a proteggere i rendimenti, mentre l'esposizione a classi di attivi del reddito fisso più alternative, come le obbligazioni dei mercati emergenti in valuta locale o il credito privato, potrebbe aiutare a contenere la volatilità, poiché tali strumenti sono generalmente meno sensibili ai rendimenti dei titoli del Tesoro.

Infine, i prodotti strutturati, in particolare gli strumenti con cedole a tasso variabile, potrebbero offrire rendimenti interessanti e contribuire a limitare la volatilità complessiva di un portafoglio.

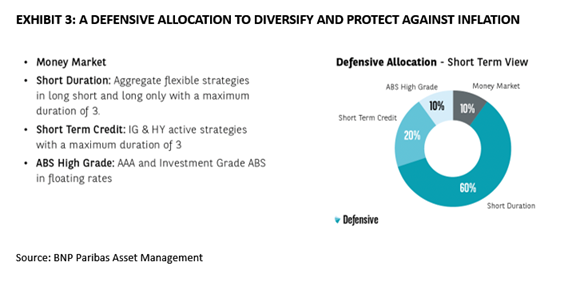

Il portafoglio nella Figura 3 presuppone che nel 2026 gli investitori richiederanno un compenso aggiuntivo per detenere debito sovrano a più lunga scadenza, per motivi legati all'inflazione o ai timori sull'offerta di titoli di Stato. Per contribuire a mitigare tali rischi, il portafoglio privilegia strumenti ed esposizioni creditizie a duration più breve, allocando al contempo una quota maggiore in ABS di alta qualità per sostenere il rendimento totale del portafoglio.

Affrontare grandi sorprese o anche solo una maggiore volatilità

In questo scenario, nessuno dei rischi di cui sopra emerge completamente. Al contrario, l'anno è caratterizzato da persistenti timori per un aumento dell'inflazione, rischi geopolitici e un rallentamento della crescita. In altre parole, le obbligazioni globali attraverseranno periodi di intensa volatilità: molto rumore, ma pochi effetti sostanziali. In tale contesto, o qualora dovesse verificarsi uno shock esterno più significativo e imprevedibile, un portafoglio obbligazionario tradizionale genererà probabilmente rendimenti corretti per il rischio deludenti.

L'aggiunta di strategie in grado di migliorare la diversificazione del portafoglio come absolute return, credito privato e prodotti strutturati potrebbe contribuire a ridurre la volatilità, mentre l'integrazione di fonti di reddito supplementari, come fondi orientati al reddito o credito privato, potrebbe sostenere i rendimenti del portafoglio. In un contesto più volatile, ciascuno dei due approcci, e verosimilmente entrambi, dovrebbe contribuire a migliorare i rendimenti corretti per il rischio.

Non abbiamo illustrato un simile portafoglio raccomandato poiché è identico a quello suggerito per il nostro scenario di base: un mix di titoli di Stato e obbligazioni societarie globali, con allocazioni in prodotti strutturati e strategie absolute return.

Quindi, sì, riteniamo che il portafoglio più adatto al nostro scenario di base sovraperformerebbe anche in caso di volatilità del mercato obbligazionario superiore alle attese e persino di uno shock esterno significativo.

La costruzione del portafoglio è importante

Il fatto che lo stesso portafoglio possa risultare ottimale sia nel nostro scenario di base che nel caso di un grave shock esterno dimostra l'efficacia di una costruzione del portafoglio più sofisticata. Come menzionato sopra, l'universo delle classi di attivi, dei settori e dei titoli del reddito fisso è ampio e variegato. Gli investitori dovrebbero sfruttare la diversificazione offerta da queste opzioni per incrementare i rendimenti e limitare il rischio.

In ciascuno degli scenari esaminati, proponiamo portafogli specifici che gli investitori potrebbero adottare per migliorare i rendimenti corretti per il rischio. Ma tutti i nostri portafogli campione sono accomunati da uno stesso tema: la riduzione del rischio attraverso la diversificazione non deve necessariamente comportare rendimenti attesi sensibilmente inferiori.

In tutti i nostri scenari, i portafogli campione mirano ad aumentare la diversità e a incrementare la performance, il reddito o il rendimento assoluto. A nostro avviso, non occorre scendere a compromessi tra diversificazione e rendimento.

Da decenni, le obbligazioni sono un elemento fondamentale dei portafogli diversificati, poiché offrono rendimento, liquidità, preservazione del capitale e diversificazione. Per quanto certo o incerto possa essere il contesto attuale, ciò non altera il valore strategico, e nemmeno tattico, di detenere obbligazioni: il 2025 ha segnato il gradito ritorno dei Treasury statunitensi come strumento di diversificazione rispetto alle azioni USA, con i titoli di Stato che hanno messo a segno un rally sia durante la correzione azionaria di aprile sia in quella di novembre.

Le tradizionali esposizioni obbligazionarie hanno valore e trovano spazio in un portafoglio diversificato. Ma gli investitori possono trarre vantaggi sempre maggiori da un approccio più flessibile alla costruzione del portafoglio.

Il reddito fisso ha imparato ad adattarsi. Ora spetta agli investitori sfruttare appieno la gamma di strumenti del reddito fisso disponibili, per preservare ulteriormente il capitale, ridurre il rischio e incrementare il reddito.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.