Dazi, economia e inflazione: dove siamo?

Introduzione

Per evitare una guerra commerciale, Unione europea (Ue) e Stati Uniti (USA) hanno firmato un accordo per l’introduzione di dazi al 15%. In base all’accordo, l'Ue dovrà pagare una tariffa del 15% su gran parte delle sue esportazioni verso gli USA, automobili comprese, ma ne saranno esenti alcuni prodotti strategici, come componenti dell’industria aeronautica, farmaci generici e sostanze chimiche. I dazi settoriali su acciaio, alluminio e rame resteranno invariati (l’Ue continuerà a pagare il 50%). Quali possibili ricadute macroeconomiche dobbiamo aspettarci?

Le previsioni del consensus sulla crescita

Alessandro Tentori, CIO Europe di AXA Investment Managers, sottolinea che gli economisti avevano già rivisto al ribasso le stime per la crescita economica nel 2025 e 2026 sulla scia delle news “negative” che si susseguivano dopo l’elezione di Donald Trump alla presidenza statunitense.

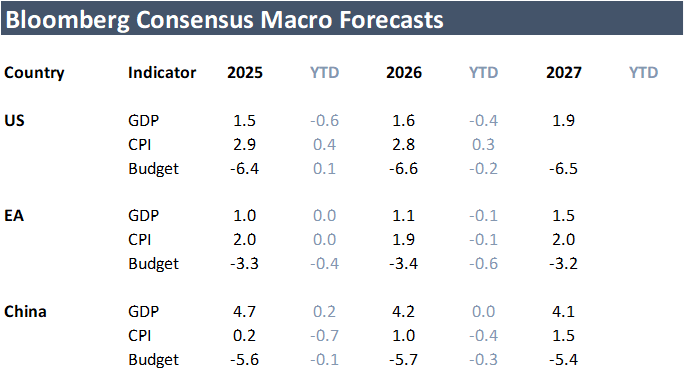

La tabella mostra le previsioni di consenso da inizio anno, circa il quadro macroeconomico. La prima riga presenta le stime sul Pil (per USA, Eurozona e Cina). In grigio, possiamo notare come sono cambiate.

Fonte: AXA IM, Bloomberg, dati al 29 luglio 2025

“L’aumento medio dei dazi sulle esportazioni di prodotti Ue verso gli USA è quantificabile in +14pp e l’effetto sul Pil europeo – stimato grazie all’elasticità dei volumi rispetto all’aumento dei prezzi – è di circa -0,5%”, commenta Tentori. Tuttavia, aggiunge, “il consenso degli economisti aveva già rivisto al ribasso le stime per il 2025 e 2026”. Attualmente, il consenso prevede una crescita del Pil dell’Eurozona intorno all’1% per l’anno in corso e all’1,1% per il 2026.

Anche per gli Stati Uniti, il consenso ha già incluso nelle stime uno scenario negativo per il Pil statunitense. “Da inizio anno, la stima per il Pil 2025 è scesa da 2,1% a 1,5% e per il Pil 2026 da 2% a 1,6%”, spiega l’economista.

Il dato appena uscito sul Pil statunitense mostra un’accelerazione dell’economia al +3% nel secondo trimestre (meglio delle attese), dopo essere stato in territorio negativo (-0,5%) nel primo trimestre dell’anno.

Restano interrogativi sull’impatto reale dei dazi. “A mio avviso, il deal ‘asimmetrico’ tra Ue e USA è un passo avanti rispetto alle aspettative del mercato”, spiega Tentori. “Per quanto riguarda gli USA, l’aumento dei prezzi delle importazioni ha un impatto stimato sul Pil di circa -0,7%. Questo si basa su forti assunzioni sui margini di profitto delle aziende nonché sul reddito reale disponibile delle famiglie”.

L’impatto atteso sulle politiche monetarie e fiscali

Le conseguenze della politica americana sui dazi devono ancora farsi sentire in modo pesante sull’inflazione, in particolare sul paniere dei beni di consumo.

“La variazione media del CPI USA nei primi sei mesi del 2025 è stata di 2,6%, in calo rispetto al 3,2% per lo stesso periodo del 2024”, nota Tentori. “La previsione è di una accelerazione dell’inflazione nella seconda metà del 2025, che quindi potrebbe risultare in una media vicina al 3% per l’intero anno”. Da parte delle aziende arrivano indicazioni in tal senso, continua Tentori, come “margini di profitto stabili e trasmissione dei costi di produzione al consumatore”.

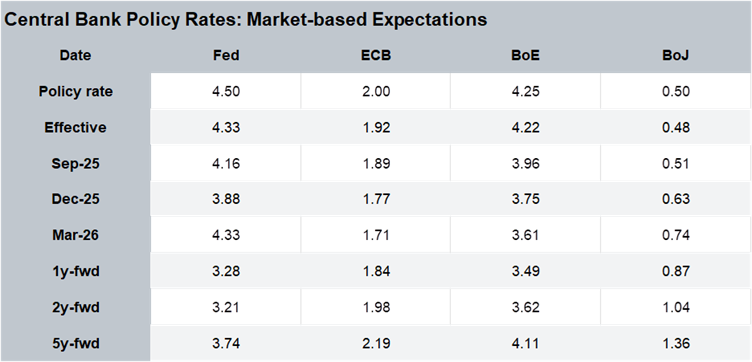

A causa della forte incertezza, la Federal Reserve (Fed) si trova stretta tra un probabile aumento della pressione inflazionistica e una congiuntura economica indebolita dalla politica commerciale. Nonostante le pressioni del presidente Trump, nell’ultima riunione la banca centrale americana ha lasciato i tassi di interesse invariati (fra il 4,25% e il 4,50%). “Abbiamo ancora due rapporti sull'occupazione prima del prossimo FOMC del 17 settembre”, ricorda Tentori, sottolineando che per la Fed resta il consueto dilemma, in presenza di un'inflazione al di sopra dell'obiettivo e di rischi al ribasso sul mercato del lavoro. Quindi, “non è da escludersi uno scenario di tassi di interesse stabili nel breve/medio periodo”.

La tabella mostra le aspettative del mercato sulle banche centrali:

Fonte: AXA IM, Bloomberg, dati al 29 luglio 2025

Reazioni dei mercati finanziari e implicazioni per l’asset allocation dei portafogli

I mercati finanziari hanno reagito all’accordo sui dazi con sollievo per l’allontanamento della minaccia di una guerra commerciale che sarebbe stata devastante per entrambe le economie. Tuttavia, la reazione immediata più evidente si è avuta sul cambio euro/dollaro, in violento declino rispetto al trend instauratosi da inizio anno, che aveva visto l’indebolimento della valuta statunitense.

“Le ripercussioni di medio periodo potrebbero vedersi in particolare sull’azionario USA, tanto bistrattato da inizio anno, ma già in forte recupero dopo il Liberation Day”, spiega Tentori. Infatti, resta il gap sull’innovazione tecnologica tra gli USA e l’Europa. “Lo storytelling che assegna agli USA il dominio nel contesto della più significativa rivoluzione tecnologica dopo il PC e Internet della seconda metà degli anni ’90 non cambia”. Oltre a questo, ci sono ulteriori fattori, come gli investimenti dell’Ue in USA previsti dall’accordo (600 miliardi di dollari, secondo quanto annunciato dalla Casa Bianca) e il ridimensionamento del rischio legato alle politiche commerciali.

Inoltre, conclude Tentori, “una stabilizzazione del cambio euro/dollaro riaprirebbe la finestra per gli investitori internazionali interessati a partecipare al rally americano”. Sul fronte tassi, “la pressione fiscale e monetaria continua a pesare sui bond governativi, che a fronte di una ripidità di curva ancora carente non sono da preferirsi al rischio di credito – che è prezzato molto vicino ai minimi storici”.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.