US HY: l’appetito del mercato non viene meno

Introduzion

Il mercato high yield (HY) statunitense ha attraversato un'estate relativamente tranquilla, dopo la volatilità vista durante la scorsa primavera. Ciò nonostante i persistenti timori relativi al potenziale impatto inflazionistico dei dazi statunitensi, l'indebolimento del mercato del lavoro, le crescenti tensioni tra la Casa Bianca e le principali istituzioni economiche e l'approvazione della “One Big Beautiful Bill”, che nei prossimi anni potrebbe ampliare ulteriormente il deficit già in forte crescita1.

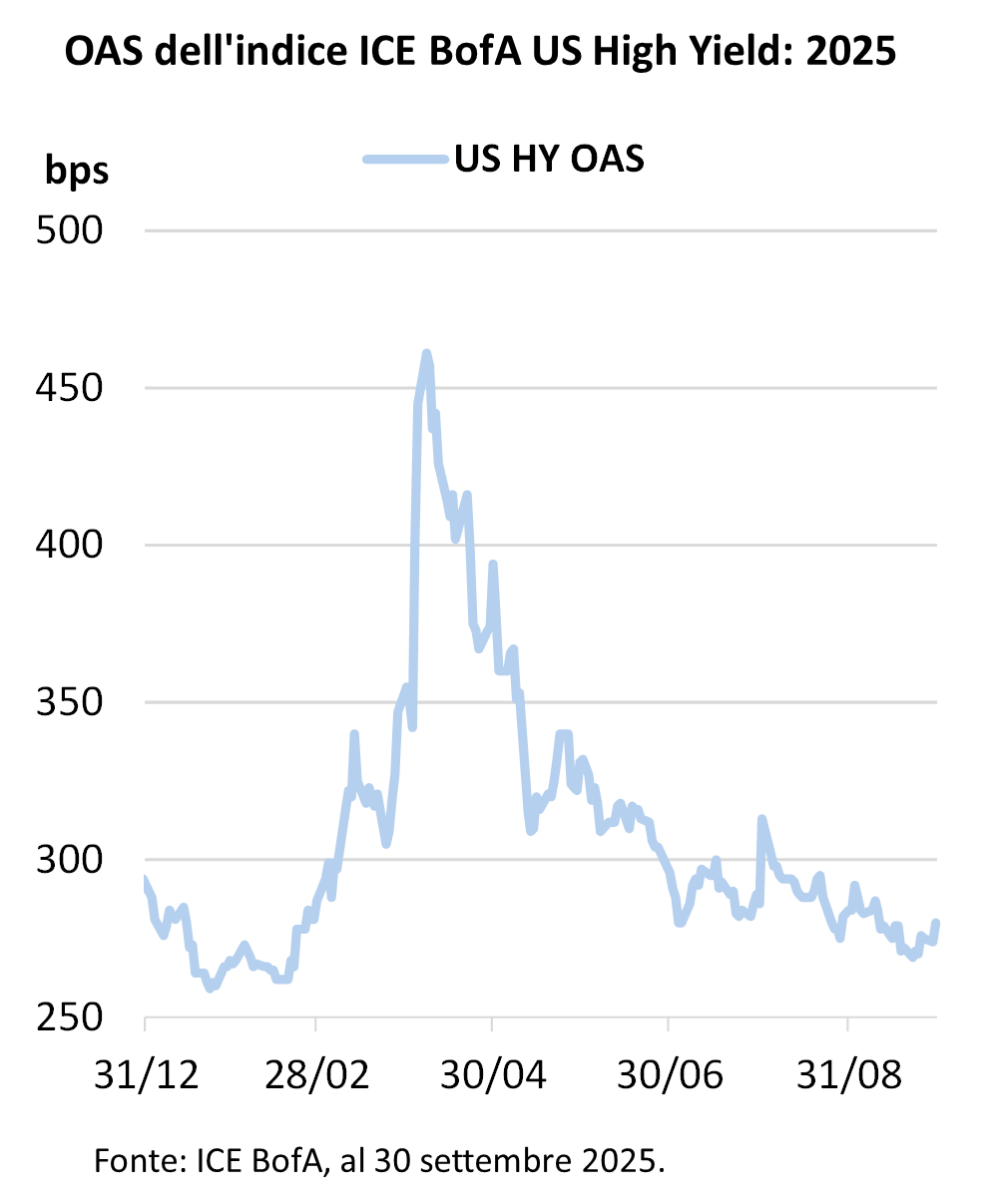

Tuttavia, oggi lo spread corretto per le opzioni sul mercato HY statunitense si attesta a 280 punti base (pb), in un intervallo più ristretto rispetto a prima del Giorno della Liberazione e solo 20 pb sopra i livelli registrati a gennaio. A prima vista, gli investitori sembrano aver ignorato i titoli dei giornali approfittando dei migliori punti di ingresso (creati dalla volatilità legata ai dazi), con oltre $ 20 miliardi di flussi netti verso il segmento HY dal 23 aprile.2

Ma il mercato HY statunitense non è stato l'unico, poiché sia il mercato del credito pubblico che quello del credito privato hanno beneficiato della forte domanda degli investitori negli ultimi mesi. È interessante notare che, nonostante i mercati azionari abbiano messo a segno un deciso rally da aprile, ciò non si è tradotto in flussi di capitali; questo suggerisce che le prospettive economiche più deboli e le valutazioni elevate dei titoli legati alla tecnologia e all'intelligenza artificiale (IA) stanno spingendo gli investitori verso altre classi di attivi.

A prima vista, i mercati potrebbero sembrare compiacenti, soprattutto alla luce dell'alto livello di incertezza. Ma un'analisi più approfondita mostra gli elementi chiave che hanno sostenuto la ripresa dell'HY statunitense. Eccoli:

1. I dati economici indicano un rallentamento controllato

I dati economici continuano ad avallare la teoria di un rallentamento controllato negli Stati Uniti (USA), che potrebbe sostenere l'HY. Il consenso per il PIL del terzo trimestre (T3) è compreso tra l'1% e il 2%, anche se il tracker GDPNow della Fed di Atlanta lo colloca addirittura al 3,9%.3 Sono stati siglati accordi tariffari con partner chiave quali l'Unione europea, il Giappone e il Regno Unito, che offrono condizioni migliori rispetto ai dazi più punitivi annunciati ad aprile, mentre proseguono i negoziati con una serie di altri importanti partner commerciali. Nel frattempo, l'inflazione resta stabile ma sostanzialmente in linea con le previsioni del consenso, anche se è probabile che nei prossimi mesi vi siano ulteriori pressioni al rialzo dovute ai dazi.

Sebbene l'attività dei consumatori continui a rallentare e il sentiment resti fragile, per ora non si registra alcun calo preoccupante della domanda. Stando agli ultimi rapporti sulle retribuzioni, l'occupazione ha perso vigore. Ciò può essere in parte spiegato dall'inasprimento delle politiche sull'immigrazione, ma la crescita salariale rimane nel complesso positiva (nonostante la pressione sui gruppi a basso reddito) e la disoccupazione risulta sostanzialmente in linea con le attese.

Un simile scenario ha progressivamente aumentato le aspettative del mercato sui tagli dei tassi d'interesse, che la Federal Reserve (Fed) ha prontamente attuato a settembre, mostrando al contempo una visione più accomodante. L'assenza di una sorpresa al rialzo dell'inflazione rende più probabili ulteriori tagli, il che potrebbe incoraggiare gli acquirenti e contrarre ulteriormente gli spread fino alla fine dell'anno.

2. Utili aziendali resilienti ma eterogenei

Per quanto le società abbiano acquisito maggiore chiarezza sull'impatto dei dazi sui margini e le supply chain, la recente stagione degli utili per gli emittenti HY si è comunque rivelata resiliente. Questo non viene percepito allo stesso modo a livello di settori o emittenti. Nel complesso, gli emittenti HY esibiscono una crescita del fatturato superiore alle aspettative, parzialmente compensata da un calo degli utili. Per quanto riguarda i dazi, l’impatto è sempre più disomogeneo. Settori come il retail, i beni di consumo, la carta/gli imballaggi, la chimica e l'automotive sono più colpiti rispetto a settori più orientati al mercato interno e con un basso livello di importazioni, quali servizi, gaming, tecnologia e telecomunicazioni. In alcuni casi, i dazi potrebbero persino offrire un potenziale vantaggio sotto forma di una minore concorrenza estera, soprattutto se associati alle modifiche alla tassazione delle imprese approvate nella "One Big Beautiful Bill", che hanno incentivato gli investimenti nazionali.

Le telecomunicazioni sono un buon esempio di un settore che beneficia di questi fattori positivi. È stato infatti ulteriormente rafforzato dall'enorme quantità di capitali investiti nell'ecosistema legato all'IA. Ciò sta sostenendo diverse grandi strutture di capitale in difficoltà nel settore, eliminando il rischio di insolvenza a breve termine per le società che ne hanno beneficiato. Altre società HY, come quelle di semiconduttori, ingegneria, industria e servizi di costruzione, stanno già mostrando gli effetti positivi degli investimenti nell'IA e nei data center sui loro utili e piani futuri.

Le tendenze del settore retail meritano tuttavia attenzione per via dei consumatori a basso reddito, mentre quelli a reddito medio-alto stanno riducendo gli acquisti e i marchi private labell4 ottengono risultati superiori alla media. I dazi non sono stati completamente trasferiti, ma i dati del T2 hanno evidenziato un aumento dei costi e la probabilità che questo determini un incremento dei prezzi nei negozi. Nel settore del gaming, gli operatori regionali sfoggiano sempre buoni risultati, ma Las Vegas ha registrato un'estate debole a causa di una domanda più contenuta da parte dei gruppi, del minor numero di spettacoli di intrattenimento e del calo delle visite internazionali (in particolare dal Canada). Le compagnie di crociera continuano a conseguire pregevoli performance.

Aspetto ancora più importante, i fondamentali degli emittenti HY rimangono solidi e indicano un ulteriore declino dei tassi di insolvenza complessivi. Il tasso d'insolvenza rimane pari ad appena lo 0,49% per le obbligazioni HY, esclusi i crediti in sofferenza, o l'1,39% se si includono tali crediti.5 Anche il volume totale delle attività di gestione delle insolvenze/passività (LME) relative a prestiti e obbligazioni HY combinati è sceso al minimo degli ultimi 31 mesi a luglio, suggerendo che gli emittenti stanno trovando il modo di adattarsi all'attuale contesto.

3. Un'offerta di capitali abbondante per gli emittenti

I solidi fattori tecnici nel segmento HY e nell'intero universo della leveraged finance sono stati oggetto di esame nel 2025. All'inizio dell'anno erano circolate voci sulla volontà della nuova amministrazione di stimolare l'attività di fusioni e acquisizioni (M&A) dopo un periodo stagnante, evento che potrebbe aver contribuito a indebolire i fattori tecnici attraverso un aumento dell'offerta. Questa ipotesi è stata accantonata a causa dell'incertezza sui dazi, ma potrebbe tornare attuale con l'attenuarsi di tali rischi. È anche lecito chiedersi come possano essere finanziate le emissioni relative alle attività di fusione e acquisizione. Negli ultimi anni, il direct lending è diventato il canale principale per le attività di M&A e leveraged buyout (LBO). Il volume significativo di rifinanziamenti cross-market tra prestiti e credito privato indica un'agguerrita concorrenza tra questi due mercati che, alla luce di una maggiore flessibilità e sinergie più strette, rimangono le destinazioni privilegiate per i buyout sponsorizzati dal private equity. Ciò ha a sua volta allontanato il rischio dal mercato HY e contribuito a un deterioramento della qualità del credito nel mercato dei prestiti.

Nel segmento HY statunitense, le nuove emissioni si sono notevolmente riprese dal minimo di aprile, poiché gli emittenti hanno approfittato del calo dei rendimenti. Giugno e luglio hanno registrato la più intensa attività sui mercati dei capitali per l'HY ($ 37 miliardi al mese) dal settembre 2021 ($ 44 miliardi). Il volume di settembre è stato addirittura maggiore, attestandosi a $ 49 miliardi.6

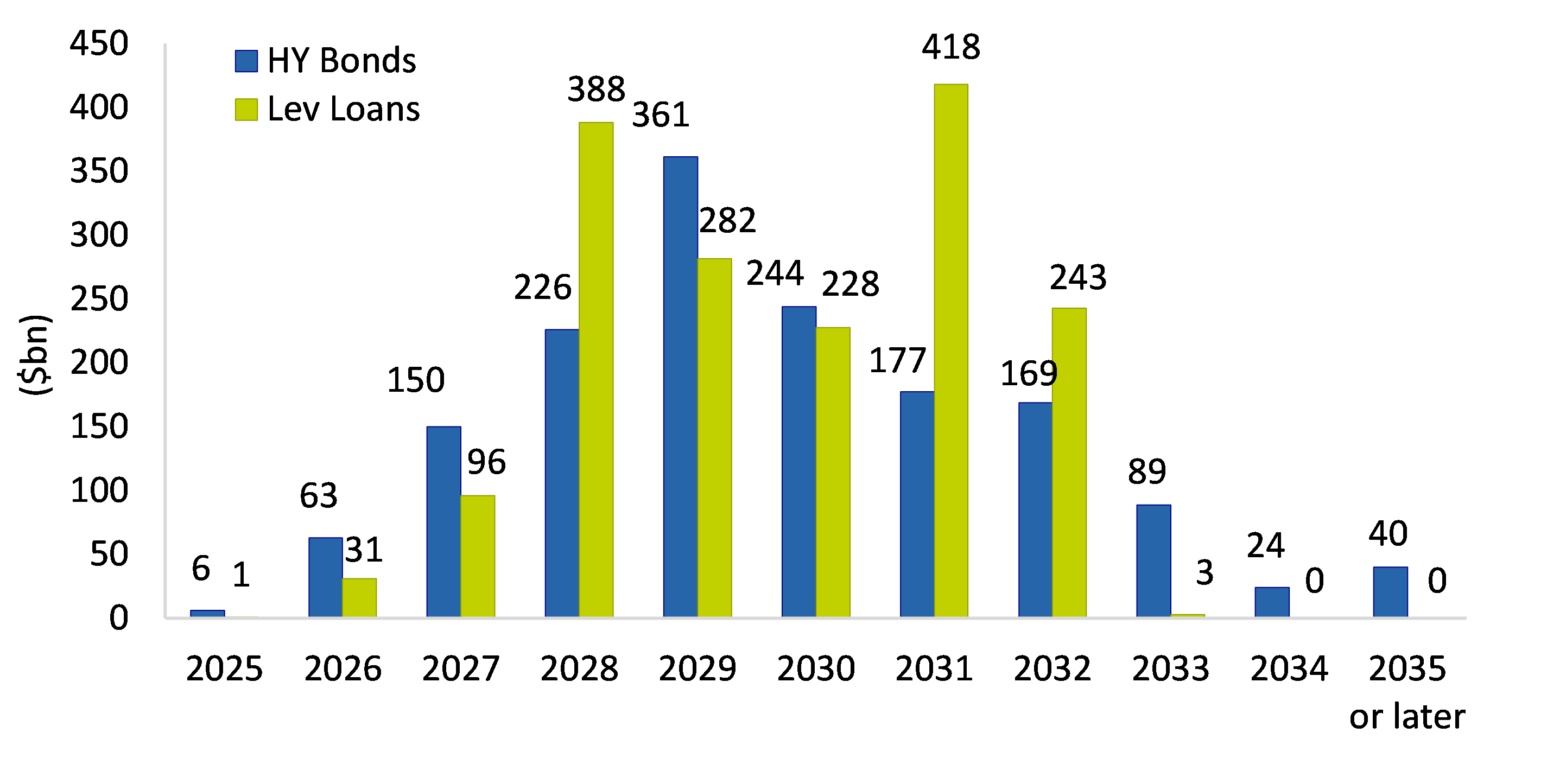

È importante sottolineare che la nuova offerta rimane incentrata sul rifinanziamento, con i proventi utilizzati a tale scopo che rappresentano il 72% del volume totale di emissioni HY dall'inizio dell'anno ($ 258 miliardi). L'attività combinata di rifinanziamento HY e prestiti ha raggiunto quota $ 51 miliardi ad agosto, dopo aver toccato il massimo degli ultimi 13 mesi con $ 67 miliardi a luglio e $ 51 miliardi a giugno.7 Questo ha consentito agli emittenti di continuare a smaltire gradualmente le scadenze imminenti, con un muro di scadenze molto gestibile sia per l'HY che per i prestiti nei prossimi due anni, come mostra il grafico.

Scadenze high yield e dei prestiti

Fonte: J.P. Morgan: scadenze delle obbligazioni HY e dei prestiti, dati al 19 agosto 2025. In $ mld.

Ciò che è apparso più evidente, anche nel momento di massima volatilità ad aprile, è stata la forte domanda di nuove emissioni, con fonti di domanda complessive che hanno continuato a superare l'offerta dall'inizio dell'anno, sebbene a un ritmo più equilibrato rispetto agli ultimi tre anni.

Sul fronte dell'offerta, quest'anno si è osservato un aumento dei fallen angel, che hanno sopravanzato le rising star8, con alcune aggiunte degne di nota nell'indice HY statunitense come Nissan Motor e Warner Bros Discovery. Nel complesso, le tendenze del credito restano sane e le emissioni sono orientate verso una qualità più elevata; questo determina un'ulteriore crescita della percentuale di obbligazioni con rating BB nel mercato HY statunitense, ma richiede al tempo stesso di monitorare il potenziale impatto sui fattori tecnici in futuro, con la prospettiva all'orizzonte di uno o due grandi candidati a diventare fallen angel.

4. I rendimenti continuano a delineare interessanti prospettive di total return

Sebbene gli spread si siano contratti, gran parte del capitale affluito nel mercato HY proviene da acquirenti interessati ai rendimenti totali più elevati offerti, piuttosto che alla sola componente dello spread.

Con il calo della volatilità dopo la flessione dei mercati nel 2022, il reddito rappresenta ora una percentuale più elevata dei rendimenti totali, come è normale nel lungo periodo.

Di fatto, il rendimento su 12 mesi consecutivi per il mercato HY statunitense si è stabilizzato intorno al 7%, dopo essere sceso sotto il 5% nel 20229. Questo rendimento dovrebbe continuare a migliorare man mano che le nuove obbligazioni emesse negli anni di tassi contenuti tra il 2020 e il 2021 vengono rifinanziate agli odierni livelli.

I minori tassi d'interesse potrebbero incoraggiare ulteriori acquirenti di liquidità, in particolare per le strategie HY più difensive. Le strategie HY che puntano a un rendimento totale più alto, invece, potrebbero continuare a beneficiare della rotazione in uscita dalle azioni.

In vista del T4, prevediamo che la dispersione nell'HY rimarrà elevata. Questo perché il rallentamento dell'economia e i dazi continuano ad avere impatti idiosincratici sui vari settori ed emittenti. Tuttavia, prevediamo che gli spread creditizi continueranno a essere sostenuti dai solidi fondamentali societari, dai bassi livelli di insolvenza e dalla domanda continua degli investitori alla ricerca di rendimenti, che contribuiranno a creare un favorevole quadro tecnico.

Occorre inoltre ricordare che, sebbene gli spread appaiano bassi in un contesto storico, lo sono meno se adeguati alla composizione attuale del mercato HY statunitense. Gli odierni livelli di spread sono sostenuti da una percentuale vicina ai massimi di BB, una percentuale prossima ai minimi di CCC, una quota di obbligazioni garantite mai così alta, una duration mai così ridotta e spread bid/ask contenuti (ossia una migliore liquidità). Nonostante il difficile contesto macroeconomico, che potrebbe portare a brevi episodi di volatilità, come avvenuto ad aprile, potrebbero esserci ancora margini per una contrazione degli spread.

- ‘OBBB’ stands for “One Big Beautiful Bill’

- Fonte: J.P. Morgan Research, al 17 settembre 2025

- Fonte: Fed di Atlanta, ultima stima al 26 settembre 2025.

- L'espressione "private label" si riferisce ai rivenditori al dettaglio che vendono prodotti con il proprio marchio, realizzati da un produttore terzo

- Fonte: J.P. Morgan Research, Default Monitor al 30 settembre 2025.

- Fonte: JP Morgan Research, al 26 settembre 2025.

- Fonte: JP Morgan Research, al 26 settembre 2025.

- Fonte: JP Morgan Research, al 26 settembre 2025

- Fonte: Bloomberg, al 26 settembre 2025. Calcolato su base giornaliera

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.