Reddito fisso: perché è importante la diversificazione

Introduzione

Nell’attuale contesto di frammentazione globale e volatilità del mercato, la diversificazione è tornata in primo piano nell'ambito della costruzione di un portafoglio. Ma un portafoglio diversificato non si traduce solo in un mix di azioni e obbligazioni. Il reddito fisso è di per sé un universo ampio e profondo che offre al suo interno innumerevoli opportunità di diversificazione, ad esempio in termini di qualità creditizia, area geografica o scadenza.

La performance delle obbligazioni è influenzata dai tassi d'interesse e dagli spread creditizi (il premio di rendimento rispetto alle obbligazioni con rating più elevato e scadenza simile). Sebbene in alcuni periodi la correlazione tra questi due fattori possa essere positiva, il ritorno tipico a una correlazione naturalmente negativa offre i potenziali vantaggi della diversificazione attraverso una combinazione di tassi e attivi più rischiosi.

L'impatto degli spread

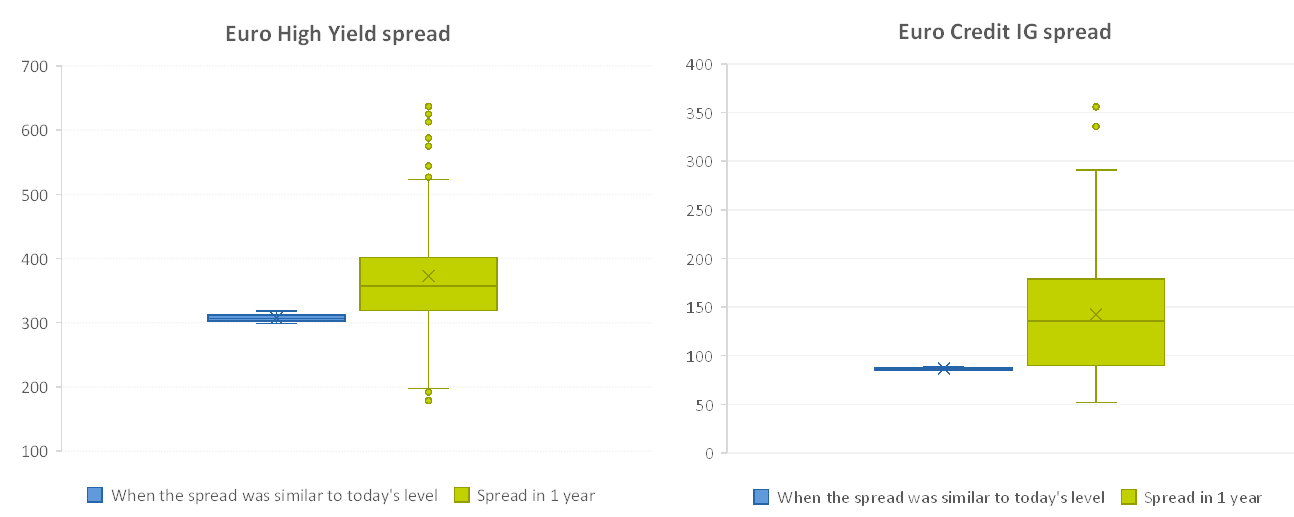

Nonostante il contesto incerto, gli spread creditizi sono attualmente ai minimi storici e alla fine di luglio 2025 avevano raggiunto i livelli più bassi dell'anno. Questa contrazione ha aiutato le classi di attivi a beta elevato a sovraperformare un portafoglio diversificato1, anche se corretto per il rischio. Tuttavia, la situazione potrebbe cambiare in futuro.

In effetti, guardando ai dati storici, quando gli spread erano a livelli analogamente contratti, vi era una probabilità significativamente più elevata di un loro ampliamento entro l'anno successivo. Ad esempio, utilizzando l'high yield ("HY") in euro, la probabilità di un ampliamento è attualmente dell'81%, con potenziali aumenti dello spread fino a 341 punti base (pb). Per contro, la probabilità di una stretta è solo del 19%, con cali massimi di 125 pb. Risultati simili sono stati osservati per il credito investment grade (IG) in euro, con una probabilità dell'80% di ampliamento dello spread e una notevole asimmetria a favore del rialzo.

La performance passata non è un indicatore della performance futura.

Fonte: ICE, AXA IM al 30 giugno 2025. Il backtesting è stato condotto per il periodo dal 31 dicembre 1998 al 30 giugno 2025, utilizzando dati settimanali. Rivediamo le date storiche in cui lo spread era vicino al livello attuale, con una differenza massima di 20 punti base. Nel boxplot, i dati numerici sono suddivisi in quartili e viene tracciato un riquadro tra il primo e il terzo quartile, con una croce nel secondo quartile per indicare la mediana. Il blu rappresenta quando lo spread era simile al livello odierno. Il verde rappresenta lo spread tra 1 anno.

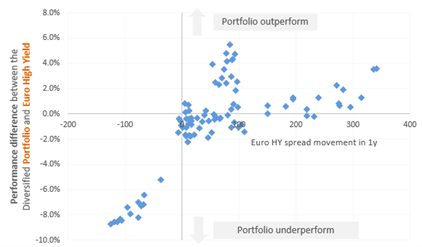

In termini di rendimento totale, il quadro appare in qualche modo diverso. Sebbene si osservi una probabilità simile di ampliamento degli spread sia per le obbligazioni IG che per quelle HY, il mercato HY tende ad essere più resiliente grazie alla componente del carry (reddito cedolare relativamente elevato). Solo nel 42% dei casi, l'HY sottoperformerebbe un portafoglio diversificato nonostante l'ampliamento degli spread. Infatti, il portafoglio diversificato inizia a sovraperformare realmente l'HY quando lo spread HY si amplia di almeno 100 pb in un anno.

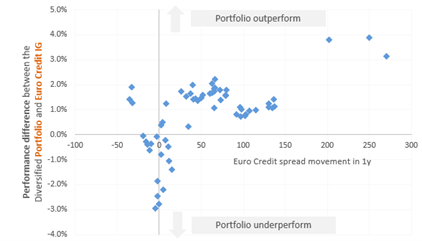

Per il credito IG, dove la componente del carry offre una minore protezione contro l'ampliamento degli spread, il portafoglio diversificato sovraperforma nel 74% dei casi.

Il primo grafico mostra la differenza di performance tra il portafoglio diversificato e l'High Yield in euro, mentre il secondo mostra la differenza di performance tra il portafoglio diversificato e il credito IG in euro:

La performance passata non è un indicatore della performance futura.

Fonte: ICE, AXA IM al 30 giugno 2025

La performance passata non è un indicatore della performance futura.

Fonte: ICE, AXA IM al 30 giugno 2025. Il backtesting è stato condotto per il periodo dal 31 dicembre 1998 al 30 giugno 2025, utilizzando dati settimanali in termini di rendimento totale. Rivediamo le date storiche in cui lo spread era vicino al livello attuale, con una differenza massima di 20 punti base.

- Portafoglio diversificato composto per il 45% da titoli sovrani e quasi sovrani, per il 45% da titoli di credito e per il 10% da titoli di debito dei mercati emergenti emessi in euro.

Il ruolo della diversificazione nel perseguire rendimenti corretti per il rischio ottimali

Quindi perché un investitore dovrebbe adottare un approccio diversificato se l'allocazione al solo debito HY o subordinato genera solitamente un rendimento migliore rispetto a un portafoglio diversificato?

Questo è il motivo per cui può essere importante concentrarsi sui rendimenti corretti per il rischio, in quanto i rendimenti più elevati tendono a essere accompagnati da maggiore volatilità e drawdown superiori.

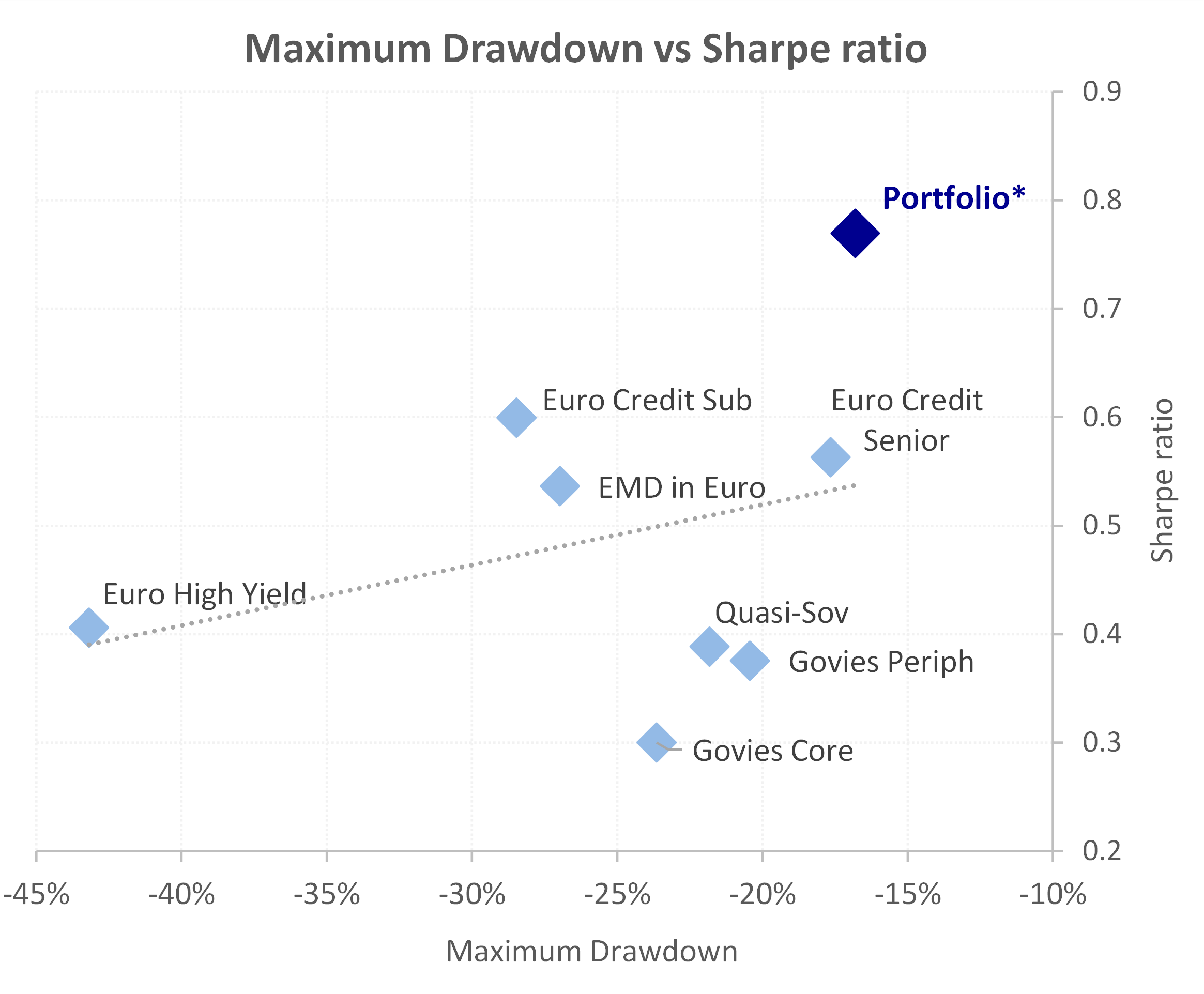

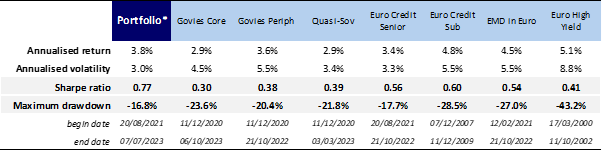

Come indica il grafico seguente, la diversificazione ha storicamente contribuito a ridurre in modo significativo il calo percentuale del valore di un portafoglio dal punto più alto al successivo punto più basso prima di una ripresa. Questo fenomeno è noto come drawdown massimo (MDD). La diversificazione dovrebbe pertanto migliorare il rendimento corretto per il rischio di un portafoglio, misurato in base all'indice di Sharpe2 (SR). A dimostrazione di ciò, se osserviamo l'universo del reddito fisso in euro, un portafoglio diversificato ha evidenziato l'MDD più contenuto e l'SR più alto nel lungo termine.

Fonte: ICE, AXA IM al 30 giugno 2025. Il backtesting è stato condotto per il periodo dal 31 dicembre 1998 al 30 giugno 2025, utilizzando dati settimanali. *Il portafoglio diversificato comprende per il 45% titoli sovrani e quasi sovrani, per il 45% titoli di credito e per il 10% titoli di debito dei mercati emergenti (EMD) emessi in euro.

Per contro, analizzando ogni singola classe di attivi, i dati mostrano che hanno un MDD maggiore rispetto alle classi di attivi combinate (qui indicate come Portafoglio):

Fonte: AXA IM, giugno 2025. A fini esclusivamente illustrativi

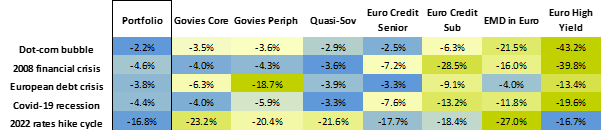

Infatti, durante le precedenti crisi economiche, un portafoglio diversificato ha costantemente dimostrato una maggiore resilienza, registrando drawdown inferiori rispetto alle singole classi di attivi.

Fonte: ICE, AXA IM al 30 giugno 2025. Il backtesting è stato condotto per il periodo dal 31 dicembre 1998 al 30 giugno 2025, utilizzando dati settimanali. *Il portafoglio diversificato comprende per il 45% titoli sovrani e quasi sovrani, per il 45% titoli di credito e per il 10% titoli di debito dei mercati emergenti (EMD) emessi in euro. A fini esclusivamente illustrativi

Un drawdown significativo richiede tempo e pazienza per essere recuperato e potrebbe non essere adatto a investitori con una minore tolleranza al rischio.

Pur riconoscendo come un drawdown inferiore non si traduca sempre in un SR più elevato, negli ultimi cinque anni la performance del credito, in particolare dell'HY, ha offerto un SR più interessante rispetto a un portafoglio diversificato. Chiaramente, la contrazione degli spread creditizi evidenziata in precedenza ha contribuito a questo risultato, insieme al profilo di duration inferiore.

- Indice di Sharpe: misura della performance di un investimento corretta per il rischio assunto (rispetto a un investimento privo di rischio). Maggiore è l'indice di Sharpe, migliore è il rendimento rispetto al rischio assunto.

Perché è importante gestire la duration

Nell'universo del reddito fisso, l'importanza della duration è aumentata rispetto al periodo precedente l'inizio dei rialzi dei tassi da parte delle banche centrali, ormai quattro anni fa. Ciò è illustrato dal fatto che il rischio di duration rappresenta attualmente oltre il 90% della volatilità nell'universo Euro Aggregate, costituendo una fonte significativa di rischio, ma anche di rendimento.

In seguito alla svolta della politica monetaria e all'aumento della volatilità dei tassi, la duration non rappresenta più una scelta strategica di asset allocation, ma offre un'altra potenziale leva per gestire tatticamente il profilo di rendimento corretto per il rischio di un portafoglio.

La diversificazione resta un fattore chiave a lungo termine

La diversificazione consente un migliore equilibrio tra diversi fattori di rischio, contribuendo a ridurre il rischio di duration come fonte di volatilità e migliorando i fattori di spread per ottimizzare il profilo di rendimento. Combinare la diversificazione con una gestione flessibile della duration può rappresentare la chiave per avere successo nell'attuale contesto del reddito fisso.

Storicamente, i portafogli diversificati hanno generato un SR migliore rispetto ai portafogli HY o IG e gli ultimi cinque anni non devono confondere gli investitori. Infatti, se la storia ci insegna qualcosa, è molto improbabile che si verifichi una contrazione simile a quella osservata negli ultimi cinque anni. Di conseguenza, in un mondo caratterizzato da forti incertezze e spread contratti, un'allocazione diversificata potrebbe rappresentare la soluzione giusta per gli investitori nel reddito fisso. In un contesto segnato da una volatilità dei tassi strutturalmente elevata, introdurre una gestione flessibile della duration in un'allocazione diversificata può rappresentare una valida soluzione per ottenere rendimenti a lungo termine potenzialmente superiori, con un SR interessante e drawdown limitati.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.