Come proteggersi dalle impennate dell'inflazione?

Il conflitto in Ucraina ha fatto schizzare i prezzi dell’energia che stanno spingendo al rialzo l’inflazione. Ma non è soltanto il comparto energia, corrono anche agricoltura, soft commodities e industriali. La guerra ha rafforzato un trend già esistente. Infatti, dopo oltre dieci anni di inflazione bassa e stabile, dal 2021 abbiamo avuto un significativo aumento dei prezzi al consumo.

Cosa significa l'inflazione?

L’inflazione non è solo l’aumento dei prezzi che l’Istat calcola, per l’Italia, su base mensile, in relazione a un paniere di beni e servizi

Vengono pubblicate stime di inflazione per orientare operatori economici e investitori. L’aumento dei prezzi condiziona gli operatori economici (imprenditori, artigiani e commercianti), che possono effettuare scelte più oculate nell’acquisto di materie prime, nella predisposizione di scorte e nel fissare i prevedibili prezzi di vendita. Per la famiglia, il risparmiatore e l’investitore, la presenza o meno di inflazione corrente e prevedibile condiziona le scelte e determina rendimenti nominali (gli interessi riconosciuti a determinate scadenze) o reali. Un tipico esempio di rendimenti nominali è quello delle obbligazioni a tasso fisso, che hanno, in assenza di componenti aggiuntive, un rendimento predefinito che attrae spesso il risparmiatore. Nel corso della vita di un dato titolo o per il tempo in cui verrà detenuto dall’investitore, le cedole incassate periodicamente potranno essere re-investite, dando vita a un più corretto calcolo di total return (ritorno totale). Quest’ultimo è un rendimento che tiene conto dei flussi di cassa prodotti dall'investimento (cedole, dividendi, altro), oltre che dell’ammontare del capitale che sarà ottenuto alla scadenza. Il risultato è generalmente espresso in percentuale annua per facilitare i confronti con altri investimenti. Il risparmiatore è invece abituato a ragionare di interessi ricevuti e di capitale restituito.

Impatto dell’inflazione sui nostri risparmi

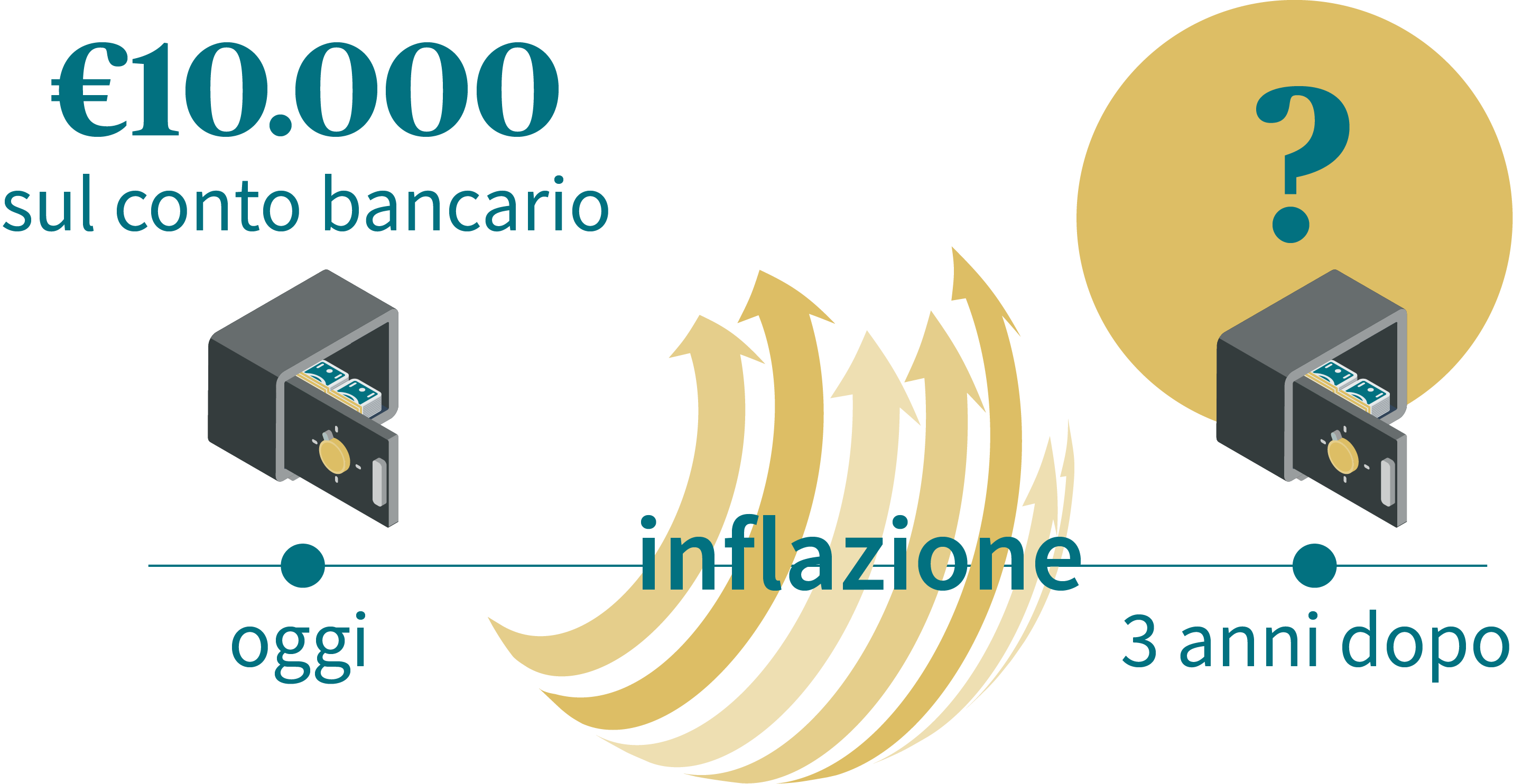

I nostri risparmi e investimenti vengono inevitabilmente erosi dall’aumento dei prezzi. Per questo tutti i risparmiatori temono l’inflazione, che a lungo termine limita il potere d’acquisto in mancanza di alternative su cui investire.

Per fare un esempio, ad una data di riferimento, 10mila euro versati tre anni prima sono ancora 10mila euro, oppure a quell’importo andrebbe applicata una decurtazione che tenga conto dell’accresciuto costo della vita (ad esempio un 3%)? In periodo di inflazione, con gli stessi 10mila euro non si possono comprare più gli stessi beni e servizi che si sarebbero comprati tre anni prima. Per questo è meglio avere come riferimento i rendimenti reali, ovvero quelli al netto dell’inflazione. Succede più raramente, in caso invece di deflazione

Generalmente, il risparmiatore non percepisce tale differenza ed è portato a sovrastimare il valore dell’interesse lordo percepito. Si concentra poco sul rendimento al netto dell’inflazione o non bada al c.d. “total return”.

Gli italiani e l’inflazione

Storicamente gli italiani, con la lira come valuta nazionale, hanno vissuto un’era di inflazione sostenuta. Basti ricordare che dal 1959 al 1999 (quindi fino all’introduzione sul mercato dell’euro, dal 2002 come valuta fisica) il tasso medio annuo è stato del 7,5%, ma dal 1973 al 1984 l’incremento dei prezzi rilevato dal paniere ha superato in media il 15%, quindi con un’ erosione importante del valore della moneta rispetto al valore dei beni acquistabili.

Nello stesso periodo, i titoli di Stato (principalmente i Bot, buoni ordinari del Tesoro) avevano rendimenti a due cifre. In quel caso, l’alto rendimento lordo (il c.d. scarto di emissione) andava a ridimensionare la perdita di valore del capitale dovuta all’inflazione. Nella memoria di molti risparmiatori italiani è rimasto l’interesse nominale e non il rendimento al netto dell’inflazione intervenuta.

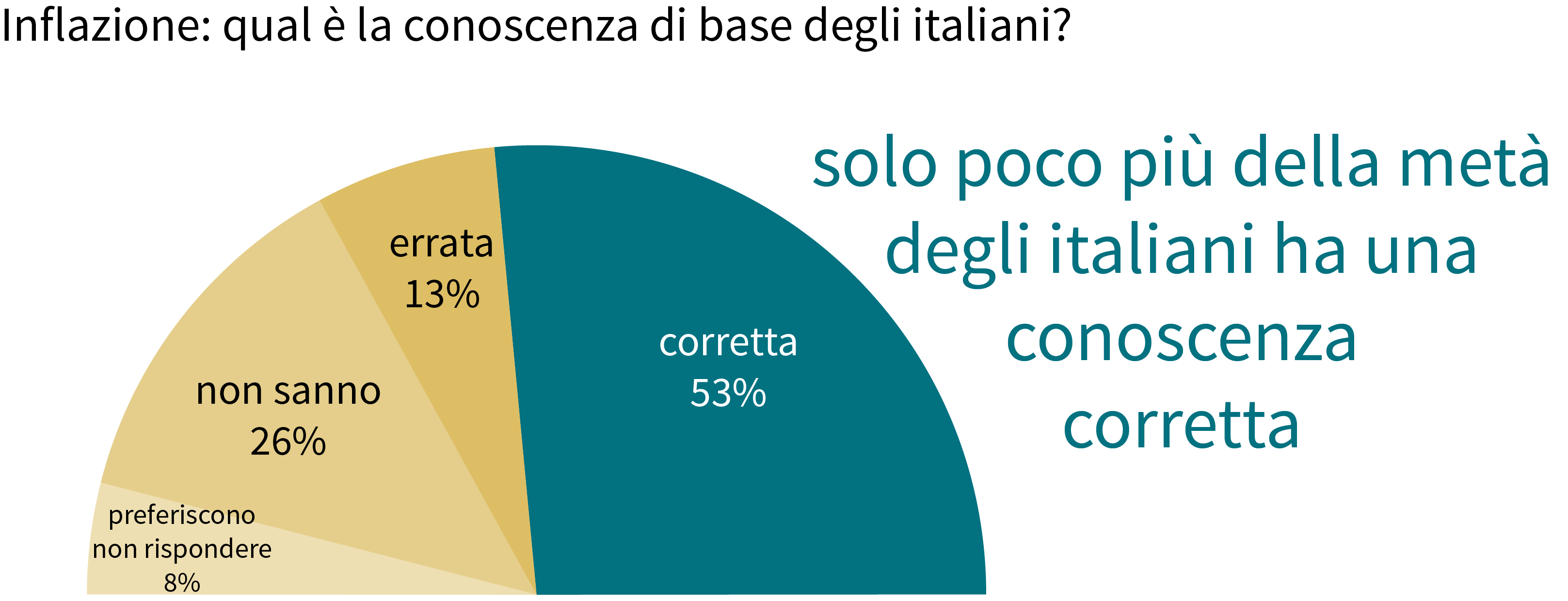

Più in generale, ancora nel 2017, secondo una elaborazione Consob su dati Eurisko, la conoscenza di base dell’inflazione era scarsa: solo il 53% degli italiani forniva una indicazione corretta.

L’inflazione buona e quella cattiva

Per un lungo periodo di tempo, economisti e banche centrali hanno combattuto l’inflazione perché “cattiva”, in quanto ritenuta una erosione del valore della moneta e della capacità di acquisto. E’ cattiva l’inflazione derivante da improvvisi rialzi nei prezzi delle materie prime, da forti oscillazioni dei prezzi all’origine. Diversamente, l’inflazione diventa “buona” se ben controllata, ove sia frutto di un innalzamento degli stipendi e della capacità di spesa dei cittadini, quindi a vantaggio dell’economia. Quando le banche centrali tengono bassi i tassi di interesse, intendono favorire l’espansione e un basso costo dei mutui e degli investimenti. Una fase di crescita economica trascina l’aumento dei prezzi e delle imprese, che ritrovano margini positivi. La stabilità del lavoro e la crescita dei salari favorisce l’aumento dei consumi delle famiglie. Con i programmi di sostegno la Banca Centrale Europea ha favorito una ripresa nel continente, fissando un target di inflazione al 2%. Quando l’inflazione corre troppo e la crescita diventa disordinata, le banche centrali possono “frenarla” intervenendo al rialzo sui tassi.

Proteggersi dalle impennate dell'inflazione

Per chi investe denaro a tasso fisso, o accende mutui a tasso variabile, diventa indispensabile tentare di proteggersi da rialzi improvvisi e prolungati dei prezzi. A disposizione dei risparmiatori, con i consigli dei loro consulenti, esistono diversi prodotti che consentono di contenere l’impatto di un innalzamento dei prezzi. Si tratta dei prodotti finanziari c.d. “inflation linked” (collegati all’inflazione, variano l’interesse quando cambia il costo della vita), di vario tipo e di diverso emittente (società che emette titoli).

Nell’universo dei titoli di Stato hanno avuto successo le emissioni di Btp Italia (buoni del tesoro poliennali fino a 8 anni), con cedole variabili e premi fedeltà collegati all’inflazione italiana. Il Btp Italia è un titolo di debito pubblico che segue l’andamento dell’inflazione italiana (è indicizzato). Per il risparmiatore, il rendimento è dato da cedole il cui valore dipende non solo dall’andamento di un tasso predefinito, ma anche dal valore dell’inflazione italiana. In questo modo, si cerca di contrastare la perdita del potere d’acquisto dovuta all’aumento dei prezzi. Altri (Btp€I) sono collegati all’inflazione europea.

Global Inflation Short Duration Bonds

Le obbligazioni inflation linked di breve termine perseguono l’obiettivo di proteggere il portafoglio dall’erosione del valore reale degli investimenti e dai movimenti dei tassi d’interesse.

Scopri di piùDisclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.