Tassi, dove stanno andando?

Introduzione

Per capire verso quale direzione stanno andando i tassi d’interesse bisogna innanzitutto considerare che da alcune settimane i mercati sono passati dal prezzare un forte shock macroeconomico – che secondo alcuni doveva sfociare anche in una recessione – a uno scenario in cui lo shock è stato assorbito e non si prevede più una recessione negli Stati Uniti.

“Anche gli economisti di AXA IM hanno dovuto cambiare la loro view dopo che l’accordo di Trump con la Cina ha allontanato i timori e lo shock macroeconomico è sembrato rientrare”, spiega Alessandro Tentori, CIO Europe di AXA Investment Managers. Il rischio di una recessione statunitense non è più nello scenario dei nostri economisti, come non lo è più per il mercato e per altre case d’investimento.

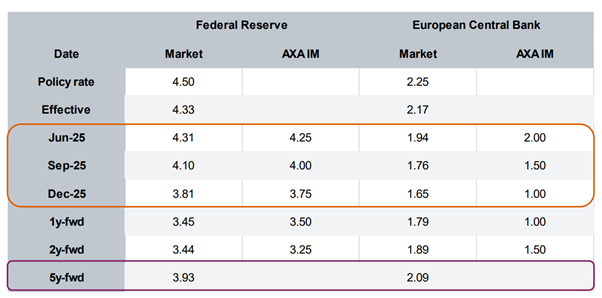

La figura mostra le previsioni sui tassi da parte del mercato e di AXA IM, sia per la Federal Reserve (Fed) che per la Banca centrale europea (Bce). Il mercato li vede scendere nell’immediato, ma nel lungo periodo rimane ampio il gap tra Fed e Bce.

Fonte: AXA IM, Bloomberg, 16 maggio 2025

E se l’economia USA ricominciasse a correre dopo la pausa estiva?

Tentori non esclude che i prossimi dati macro possano indicare un rallentamento dell’economia a stelle e strisce nel secondo e terzo trimestre, tuttavia non è chiaro se l’economia americana dopo la pausa estiva possa ricominciare a correre, magari anche con un “aiutino” della banca centrale. Su questo fronte manca visibilità.

Per la Fed le forecast dei mercati sono di circa 75 basis point di tagli entro l’anno (contro i quasi 100 bp previsti nei periodi di altissima volatilità a inizio aprile), una view in linea con quella di AXA IM. Invece per la Bce la view della casa è molto più aggressiva rispetto al mercato, che vede solo circa 60 bp di tagli.

Va sottolineato che quando si pensava a una recessione, la linea condivisa era che un forte rallentamento dell’economia USA con aumento dell’inflazione si sarebbe tradotto in Europa in un rallentamento dell’economia e in un ulteriore rallentamento dell’inflazione. Quindi, argomenta Tentori, la banca guidata da Christine Lagarde “avrebbe avuto un ulteriore motivo per tagliare i tassi d’interesse”. Ma questo scenario ora sta rientrando.

Il declassamento del rating del Treasury USA non è una notizia

Di recente il rating di credito del Treasury americano è stato declassato, ma secondo l’economista di AXA IM “non è una news”. Questo abbassamento del rating da parte di Moody’s era atteso, dal momento che Moody’s era in ritardo rispetto ad altre agenzie che l’avevano già declassato. La motivazione è legata ai fattori macroeconomici (il deficit statunitense dovrebbe aumentare nei prossimi anni) e soprattutto alla bassa capacità dell’economia americana di generare crescita potenziale.

Per quanto riguarda la politica fiscale nella zona euro, è interessante notare come venga percepita meno espansionistica rispetto ad altre economie nel mondo. Ci sarebbe quindi margine, in Europa, per intervenire sulla politica fiscale e portarla in linea con le economie avanzate.

Alto interesse per l’azionario tedesco

Resta alto l’interesse per l’azionario della Germania, nonostante le valutazioni elevate. La volatilità sia sull’azionario che sui mercati fixed income è tornata sotto le medie del 2025.

Nonostante la volatilità di aprile il mercato high yield statunitense si è dimostrato straordinariamente resiliente. Dopo il sell-off seguito agli annunci sui dazi, e i timori che i dazi potessero tradursi in un aumento dell’inflazione, l’high yield statunitense è tornato in positivo su base annua.

“Nonostante la correzione sul mercato azionario, il segmento high yield ha evidenziato – come da nostre attese – una volatilità contenuta grazie all’andamento divergente tra spread di credito e tassi di interesse risk-free”, commenta Tentori.

Taglio dei tassi?

Nelle ultime settimane abbiamo assistito a un rapido calo, quasi 60 bp, delle probabilità prezzate dal mercato di tagli dei tassi da parte della banca centrale americana.

“A fine anno i tassi ufficiali della Fed saranno leggermente più bassi, ma potrebbe starci anche una ulteriore limatina ai tassi qualora l’inflazione si mostrasse più benigna rispetto a quanto atteso dal mercato”, conclude Tentori.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.