US High Yield: outlook positivo e attrattività della strategia short duration

La crescita economica, il perdurare di tassi di default molto bassi e i dati positivi sul credito sono tra le ragioni alla base del nostro outlook positivo sul mercato US High Yield. Tra i rischi per il 2022 vi è la potenziale percezione, giusta o sbagliata che sia, di una perdita di controllo della Fed nella gestione dell’inflazione, che può innescare un sell-off degli asset rischiosi. Questo rischio sarà una delle principali fonti di potenziale volatilità quest’anno.

Outlook 2022 sul mercato US High Yield

Per quest’anno gli esperti di AXA IM prevedono che il mercato US High Yield torni al 4-6%, senza grandi variazioni rispetto alle proiezioni di un anno fa e all’effettivo rendimento del 5,36% realizzato nel 20211. Questo outlook positivo si basa su temi come la crescita economica sopra la media, il perdurare di tassi di default estremamente bassi, i dati positivi rispetto al credito e il sostegno di fattori tecnici di mercato.

Tra le fonti di volatilità avranno ancora un ruolo centrale l’inflazione, le comunicazioni della Federal Reserve (Fed) e l'andamento della pandemia. Come sempre, il rendimento annuo è legato al succedersi degli eventi e, anche quest’anno, la tempistica delle fasi di maggiore volatilità sarà determinante. In particolare, data la possibilità che una percentuale non trascurabile, circa il 20/25%, dell’universo high yield sia promossa a Investment Grade, il timing di eventuali fasi di volatilità dei tassi o degli spread rispetto alla composizione dell’universo in quel momento influirà sul total return annuo.

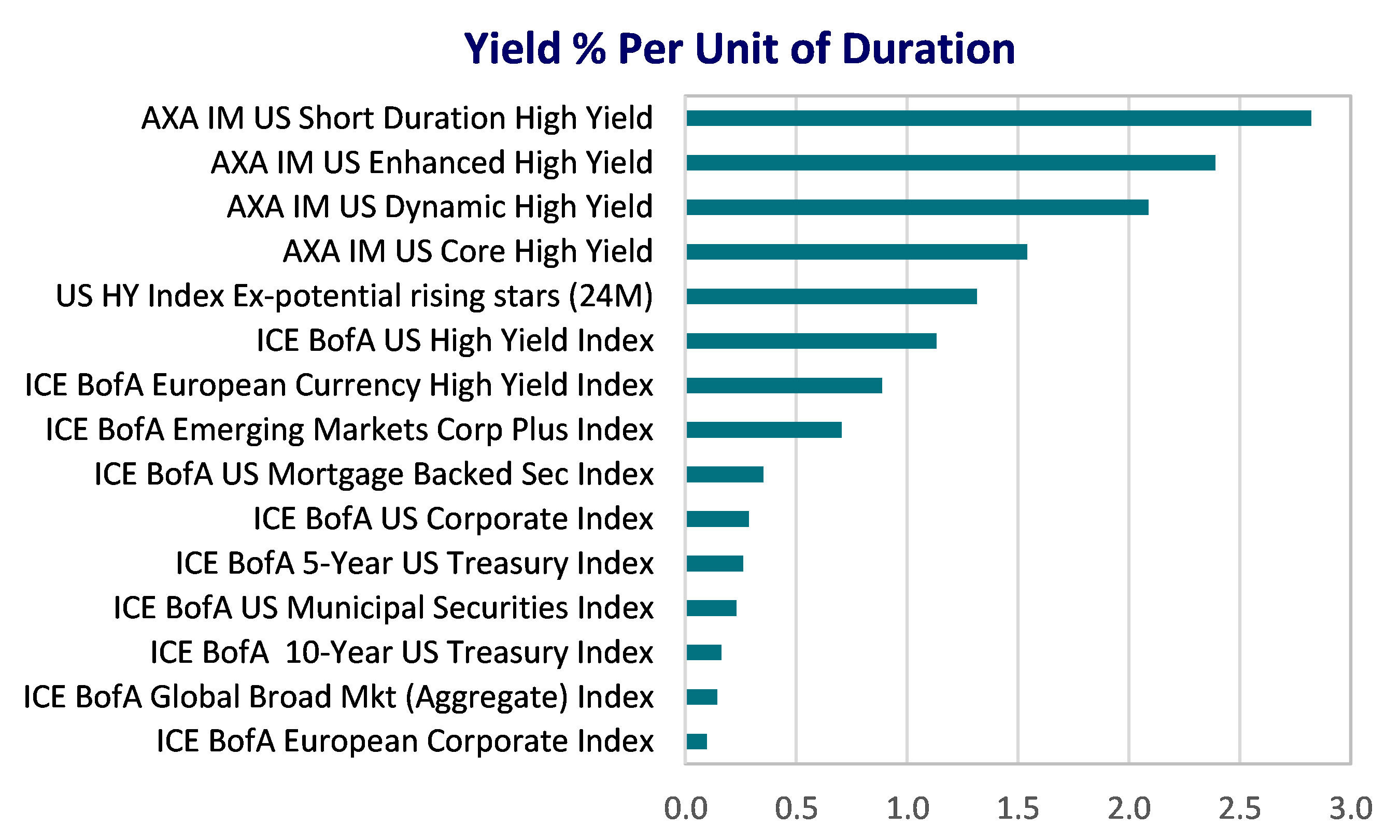

Un’offerta interessante in un contesto generale di tassi bassi

Sebbene la valutazione sia deludente in prospettiva storica, quella relativa è ancora interessante se comparata all’universo obbligazionario globale. In particolare, se ci si concentra sul rendimento per unità di duration, il mercato US HY rispecchia ancora un’offerta interessante in un contesto generale di tassi bassi e potenzialmente in crescita.

Fonte: AXA Investment Managers, ICE BofA ML. Al 31 dicembre 2021. I conti rappresentativi del mercato AXA IM High Yield che mostriamo sono stati selezionati in quanto utilizzano una struttura di investimento tipica dei conti della rispettiva strategia e/o sulla base del fatto che hanno un patrimonio in gestione adeguato per poter effettuare una corretta comparazione. Per ulteriori informazioni, fare riferimento ai disclaimer.

Inoltre, è prevedibile che un numero sempre più elevato di grandi strutture patrimoniali incluse nell’indice US High Yield sarà promosso a Investment Grade. Queste “Rising Star” fanno abbassare i tassi di rendimento e gli spread del mercato, mentre ne fanno aumentare la duration complessiva.

Fonti di potenziale volatilità nel 2022: inflazione, Fed e aspettative sui tassi d’interesse

I team d’investimento di AXA IM sono convinti che la banca centrale americana completerà il suo processo di tapering nei prossimi mesi, e che inizierà un ciclo di rialzi dei tassi, con l’ulteriore possibilità di avviare un inasprimento quantitativo, ridimensionando il suo stato patrimoniale. I nostri gestori continuano però a pensare che la Fed si terrà le mani libere nel corso dell’anno per modulare la politica monetaria in risposta all'andamento dell’inflazione e all’impatto del Covid.

Per quanto concerne le aspettative sull’inflazione, se la sua continua ascesa sta destando qualche preoccupazione, i gestori di AXA IM non temono molto l'inflazione primaria, in quanto gli “effetti base” avranno un effetto calmierante nel secondo trimestre, e il dato dell’inflazione anno su anno è meno preoccupante per gli investitori. Un rischio per il 2022 è la potenziale percezione, giusta o sbagliata che sia, di una perdita di controllo della Fed nella gestione dell’inflazione, che può innescare un sell-off degli asset rischiosi.

“A nostro avviso, questo rischio sarà una delle principali fonti di potenziale volatilità nel corso di quest’anno”, dice Mike Graham, Head of US High Yield di AXA IM. “In passato la Fed ci ha dato molte informazioni, ma ora l’inflazione è veramente molto alta quindi ci aspettiamo forti messaggi dalla Fed, ci aspettiamo che intervenga per calmare i mercati,” continua Graham.

Altra volatilità potrebbe arrivare sul fronte del Covid-19

“Vogliamo sperare che questo sia l’ultimo anno in cui ci troviamo a discutere di Covid-19 in quanto rischio per l'economia”, nota il gestore, ma, aggiunge, non ci sorprenderebbe se si continuasse a parlarne anche nei prossimi mesi data l'attenzione degli investitori alla possibilità che emergano nuove varianti. Ci dovremmo preoccupare di un forte rallentamento congiunturale e di un vasto sell-off degli asset rischiosi solo se arrivasse una variante di Covid-19 con queste tre caratteristiche: 1) estrema contagiosità 2) capacità di bucare il vaccino e 3) una sintomatologia grave. La recente variante Omicron risponde senz’altro alla prima caratteristica, e forse alla seconda, ma fino a questo momento non sembra dare sintomi particolarmente pesanti. Ciò nonostante, anche il prossimo anno gli sviluppi sul fronte del Covid-19 continueranno a costituire una fonte di volatilità.

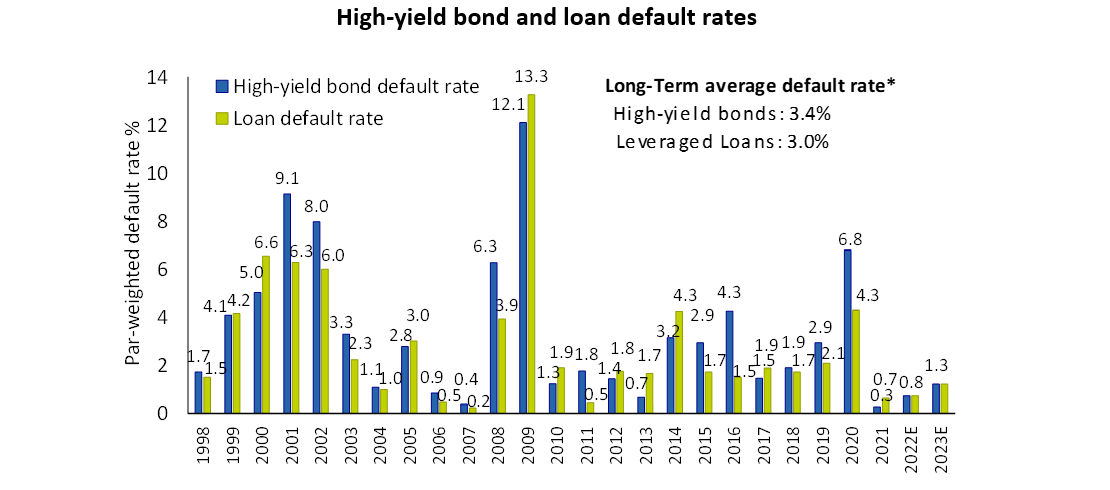

Il tasso di default delle obbligazioni US HY dovrebbe restare basso

“Il tasso di default rimane molto basso e ci aspettiamo che rimanga basso anche nei prossimi mesi”, sottolinea Graham.

Il tasso medio di default sul lungo termine per il mercato US HY era dello 0,29% alla fine del 2021 (J.P. Morgan: Default Monitor, 3 gennaio 2022). Per il 2022 ci sembra difficile stimare che il tasso di default possa superare l’1%. Tuttavia, in un contesto caratterizzato da basso rendimento e basso spread, questo è già scontato nel prezzo. Quel che conta nel 2022 è evitare emittenti dove dovesse emergere il potenziale per un default perché quei titoli dovranno fronteggiare un significativo repricing per meglio compensare gli investitori del rischio.

Il grafico mostra il tasso medio di default sul lungo termine delle obbligazioni high yield e dei leveraged loan

Fonte: J.P. Morgan, Default Monitor (3 gennaio 2022) *Tasso di default obbligazioni High-yield sul lungo termine dal 1997, tasso di default dei Leveraged Loans sul lungo termine dal 1998.

AXA WF US Short Duration High Yield Bonds: rendimenti potenzialmente superiori al mercato ma volatilità contenuta

Per gli investitori spaventati dall’attuale instabilità dello scenario macro, le obbligazioni high yield con breve duration possono rappresentare una possibile via d’accesso al rendimento, minimizzando al tempo stesso la volatilità del portafoglio.

AXA WF US Short Duration High Yield Bonds mira a realizzare rendimenti interessanti e una crescita elevata del capitale attraverso investimenti in obbligazioni high yield statunitensi con prevista data di scadenza o di rimborso entro tre anni.

Il fondo è adatto per investitori che sono alla ricerca di un reddito interessante a scadenza regolare, che vogliono cercare di ridurre il rischio di tasso d’interesse e di mitigare la volatilità del mercato.

Grazie alla combinazione tra una naturale generazione di liquidità conseguente alla breve durata dei titoli e ai flussi cedolari costanti, AXA WF US Short Duration High Yield Bonds riesce infatti a cogliere regolarmente opportunità di guadagno e di reinvestimento. Così il fondo ha la possibilità di ottenere livelli di rendimento potenzialmente superiori a quelli del mercato.

Ecco alcune ragioni per investire in AXA WF US Short Duration High Yield Bonds

-

Focus sulla limitazione dei drawdown nelle fasi di turbolenza dei mercati

-

Accesso al mercato US high yield con un team competente e che ha oltre 20 anni di esperienza nella gestione di strategie high yield1

-

Una strategia attiva che minimizza il rischio di default nelle fasi di turbolenza dei mercati

AXA WF US Dynamic High Yield Bonds: ottimizzare i rendimenti dell’HY statunitense

AXA WF US Dynamic High Yield Bonds mira a ottimizzare i total returns dell'high yield statunitense investendo in titoli che riflettono le nostre più forti convinzioni, cercando ulteriore alfa attraverso la selezione del credito e un reddito cedolare aggiuntivo fornito da CDS (credit default swaps).

Il fondo è adatto per investitori che preferiscono cercare un elevato rendimento nel reddito fisso piuttosto che nell’azionario, che cercano un total return potenzialmente più elevato dell’high yield tradizionale su un ciclo di mercato completo, e che vogliono un fondo basato su forti convinzioni.

La parte ‘core’ del fondo investe in obbligazioni high yield emesse negli Stati Uniti da società private o pubbliche che crediamo abbiano solidi fondamentali di business e caratteristiche creditizie in miglioramento. Tuttavia, utilizzando il nostro processo di ricerca sul credito, investiamo anche in società che crediamo siano sottovalutate e che abbiano del potenziale per generare extra-rendimento.

Questo bias verso titoli a più elevato rendimento risulta, tipicamente, in un significativo sovrappeso delle obbligazioni con rating CCC-.

Ecco alcune ragioni per investire in AXA WF US Dynamic High Yield Bonds

-

Prodotto alternativo che ha come target un più elevato potenziale total return rispetto all’high yield tradizionale su un ciclo di mercato completo.

-

Accesso al mercato US High Yield puntando su singoli nomi di elevata qualità

-

Team con oltre 20 anni di esperienza nella gestione di strategie high yield1

- AXA IM al 31.12.2021.

- AXA IM al 31.12.2021.

- AXA IM al 31.12.2021.

Rischi principali - AXA WF US Short Duration High Yield Bonds e AXA World Funds US Dynamic High Yield Bonds

Rischio di controparte: rischio di insolvenza o di bancarotta di una delle controparti del Comparto, che comporterebbe un mancato pagamento o una mancata consegna.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.