Obbligazioni high yield: un rimbalzo destinato a proseguire?

La prima metà del 2022 non è stata facile per gli investitori obbligazionari, ma vediamo qualche opportunità all'orizzonte nel segmento high yield. In questo momento le valutazioni ci sembrano interessanti e le possibilità di realizzare migliori performance sono aumentate. Anche se la situazione economica dovesse peggiorare, siamo convinti che il segmento high yield saprà superare l’attuale fase di incertezza.

La prima metà del 2022 è stato il semestre peggiore per le obbligazioni US high yield dalla crisi finanziaria del 2008/2009, con un ribasso del mercato del 14%.

Gli investitori sono stati penalizzati dal rialzo del rendimento sottostante dei Treasury e dall'ampliamento degli spread delle obbligazioni corporate high yield. Le spinte inflazionistiche, la stretta monetaria della Federal Reserve e i timori di un rallentamento economico con l'avvicinarsi del 2023 sono stati i temi dominanti sulla scena macroeconomica. Allo stato attuale, le prospettive economiche restano incerte.

Nonostante questo scenario, tuttavia, vediamo emergere alcune opportunità interessanti sul mercato US high yield. A nostro avviso, considerati i livelli raggiunti dai rendimenti assoluti e dagli spread di credito, le chance per gli investitori di realizzare un potenziale total return positivo nel prossimo anno sono aumentate.

Valutazione del rischio

Le obbligazioni high yield sono considerate investimenti più rischiosi rispetto ai titoli governativi o alle obbligazioni societarie investment grade, perché di norma sono emesse da società con situazioni patrimoniali meno solide, che tipicamente fanno maggiore ricorso alla leva finanziaria, registrando un livello di debito più elevato in rapporto ai ricavi.

Il rischio principale delle obbligazioni high yield è la possibilità di insolvenza – quando la società emittente non riesce a far fronte ai propri impegni contrattuali di pagamento delle cedole o del capitale alla scadenza. Tuttavia, l'attrattiva principale di questi investimenti sta nel loro tasso di rendimento tipicamente più elevato rispetto a quello offerto dal segmento investment grade o dai titoli governativi.

Nella valutazione dei titoli high yield, gli investitori devono considerare il rendimento assoluto offerto in rapporto ad altre asset class.

Se è vero che le performance passate non vanno considerate come indicative di possibili rendimenti futuri, un'esposizione diversificata al segmento high yield può potenzialmente generare rendimenti positivi nel tempo. Per esempio, negli ultimi 20 anni, questa asset class ha realizzato un rendimento annualizzato del 7,66% – e del 4,8% su 10 anni.

A fine luglio 2022, il cosiddetto yield-to-worst – che misura il più basso rendimento che si possa ottenere su un'obbligazione, escludendo il caso di insolvenza dell'emittente – rilevato dall'indice ICE BofA US High Yield si fermava al 7,67%, dal picco del 2022 dell'8,9%.

In passato i tassi di rendimento hanno raggiunto anche livelli più elevati, come di recente all'inizio dell'emergenza legata al Covid-19. Tassi più elevati sono stati registrati anche nel 2015-2016, quando il crollo globale dei prezzi petroliferi ha colpito alcune società energetiche fortemente indebitate, e, successivamente, durante la crisi finanziaria globale. Tuttavia, in ciascuno di questi episodi, nell'anno successivo al picco i rendimenti si sono ridimensionati velocemente.

Permane naturalmente il rischio di un ulteriore rialzo dei tassi di rendimento nei prossimi mesi in caso di deterioramento del contesto economico USA, ma siamo convinti che l'outlook stia migliorando.

Diffusione del rischio

Il rendimento addizionale offerto dalle obbligazioni high yield serve a remunerare gli investitori per il rischio incrementato di default o di altri “credit event”. Le obbligazioni high yield hanno spread più ampi – ossia, una maggiore differenza di rendimento rispetto ad altre tipologie di titoli – per via dell'intrinseco rischio di insolvenza rispetto al segmento investment grade.

I rating di credito indicano i diversi livelli di rischio sul mercato, e le obbligazioni con rating B sono qualitativamente superiori (minor rischio di default) di quelle di classe CCC. In particolare, a fine luglio lo spread del segmento high yield rispetto ai titoli governativi si collocava a 312 punti base (bps) per le obbligazioni BB, ma a 1.092 punti base per i titoli di qualità CCC e inferiori.

Lo spread dell'indice high yield complessivo a fine luglio era di 477 punti base.

In realtà, il rendimento assoluto sembra collocarsi a un livello più estremo rispetto allo spread perché i tassi risk-free negli ultimi tempi sono saliti a livelli che non si vedevano dalla fine della crisi finanziaria nel 2007.

Sulla base delle analisi condotte, considerando i dati a fine mese dell'indice da fine 1996, quando l'OAS (option-adjusted spread) superava il livello di fine luglio 2022 (477 bps), l'excess return rispetto ai titoli governativi nei 12 mesi successivi è risultato positivo nel 64% dei casi. Abbiamo inoltre riscontrato che, nel 79% dei casi in cui il livello di yield-to-worst ha superato il dato di fine luglio 2022 (7,67%), il total return nei 12 mesi successivi è risultato positivo.

Se consideriamo i titoli di qualità BB, le performance sono risultate positive, rispettivamente, nel 68% e nell'87% dei casi in cui lo spread e il rendimento erano pari o superiori ai livelli di fine luglio. Estendendo il periodo di detenzione a 24 mesi, nel 77% dei casi in cui, a livello complessivo di indice, l'OAS in concomitanza con l'entry point era superiore a 477 bps, si sono registrati extrarendimenti positivi.

Valore di mercato

Se in questo momento le valutazioni sono convenienti, cosa si può dire dei fondamentali? Decisamente il quadro macroeconomico non è esaltante: si prevede un rallentamento della crescita, e alcuni economisti mettono in guardia da una possibile recessione a fine 2022 o nel 2023. Storicamente, nelle fasi pre-recessive gli spread si ampliano, per poi raggiungere il picco durante la recessione.

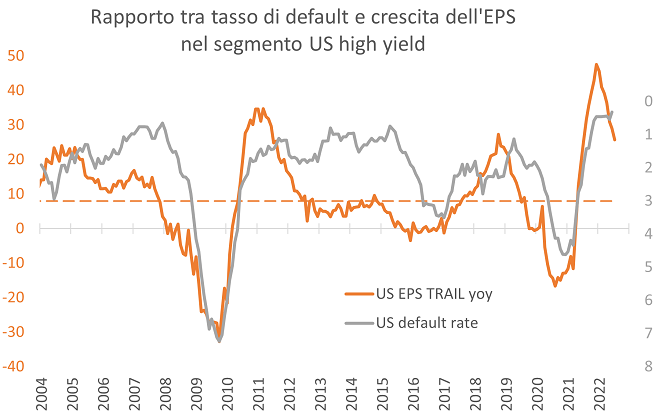

Nel mercato high yield, l'allargamento degli spread ha anticipato un aumento dei default. Dopo la crisi del 2008, il tasso di default dell'indice high yield è stato in media intorno all'1,9%. Dal 2015, considerando un periodo che include i cicli di default legati all'energia e al Covid-19 – con rispettivi picchi del 3,5% e del 4,6% – il tasso di default dello stesso indice alla lettura di metà anno è risultato in media intorno al 2,2%.

Negli ultimi anni le insolvenze sono state molto rare, grazie a un contesto economico più favorevole, caratterizzato da bassi tassi d'interesse e da un buon livello di liquidità sul mercato. Inoltre, in generale le imprese sono state più capaci di gestire la situazione patrimoniale e l'esposizione debitoria. Tuttavia, con il rallentamento dell'economia USA, di qui a un anno o giù di lì ci aspettiamo un aumento dei tassi di insolvenza.

Il nostro modello quantitativo di default indica un tasso di insolvenza annuo del 2,3%, superiore alla media degli ultimi anni, ma inferiore ai recenti picchi. In confronto, la stessa previsione da gennaio a fine febbraio non arrivava all'1%, e restava sotto il 2% fino a fine aprile.

L'aspetto più importante, comunque, è che il repricing del mercato ha spinto al rialzo anche i tassi di insolvenza impliciti negli spread. A fine luglio, l'indice evidenziava un tasso di default implicito negli spread del 3,4% – dal 4,2% del mese precedente.

Default riconducibili a fattori idiosincratici

Dato l'attuale contesto, prevediamo che qualsiasi eventuale aumento dei default sarà riconducibile a ragioni idiosincratiche, legate alle singole società, più che a fattori sistemici o prettamente settoriali. Dalle indicazioni che emergono dal mercato obbligazionario si evince che le aspettative sui tassi d'interesse potrebbero avere raggiunto il picco. Se così fosse, dovrebbe essere meno probabile un deterioramento generalizzato delle condizioni di credito.

Naturalmente, il costo del credito per le imprese è aumentato. La cedola media su obbligazioni già emesse nel segmento high yield a fine luglio era del 5,73%, contro un yield-to-worst del 7,67%.

In realtà, considerando le società attualmente incluse nell'indice, se i prezzi di mercato correnti dovessero persistere per tutta la durata media ponderata di sei anni dell'indice, il costo annuo del debito aumenterebbe di circa il 5,5%.

La buona notizia è che non si prospetta un'enorme ondata di rifinanziamenti in arrivo. Le società del segmento high yield si affacciano a questa fase di incertezza congiunturale con situazioni patrimoniali relativamente solide. Alla fine del primo semestre risultavano circa 50 miliardi di dollari di obbligazioni high yield in scadenza nel prossimo anno, pari a solo il 3% di tutto il mercato high yield.

Pricing medio

Questa considerazione ci porta direttamente a un altro aspetto dell'attuale mercato high yield. A causa di un prolungato periodo di bassi tassi d'interesse, l'aumento dei rendimenti registrato da un anno a questa parte ha spinto al ribasso il prezzo delle obbligazioni in dollari. Il prezzo equiponderato dell'indice complessivo è di 90,4 centesimi.

L'opportunità offerta dal pricing corrente sul mercato US high yield è caratterizzata da bassi prezzi medi in dollari, da spread e tassi di rendimento a livelli che, storicamente, hanno comportato un'elevata probabilità di rendimenti sopra la media, e, potenzialmente, da un maggiore rendimento corretto per il rischio rispetto ad altri strumenti a reddito fisso. Cerchiamo di capire quanto dovrebbero aumentare spread e tasso di rendimento rispetto ai livelli correnti per consentire l'acquisto di un paniere di titoli high yield in pareggio. Per il mercato US high yield, occorrerebbe un ulteriore incremento di yield dell'1,85% per realizzare un total return pari a zero, ovvero un aumento dello spread di 113 bps per assicurare un extrarendimento rispetto ai bond governativi sempre pari a zero.

Si tratta di un discreto margine, che rende il segmento decisamente vantaggioso rispetto al mercato US investment grade e alle obbligazioni dei mercati emergenti. Anche il segmento high yield europeo evidenzia tassi di break-even elevati, ma in un contesto macroeconomico peggiore.

Correlazione con il mercato azionario

Il segmento high yield offre un'esposizione ai flussi finanziari delle imprese e, per questo motivo, è di natura ciclica ed è correlato ai rendimenti dei mercati azionari. In passato gli extrarendimenti del segmento high yield sono stati in linea di massima comparabili a quelli del mercato azionario. L'andamento del mercato azionario USA è un elemento di cui tenere conto per ipotizzare i potenziali rendimenti del segmento US high yield. In questa fase, gli investitori che perseguono un aumento di valore degli investimenti in ambito corporate potrebbero prendere in considerazione la possibilità di investire in obbligazioni high yield.

Sulla base di tutte le precedenti considerazioni, crediamo che i rischi di una contrazione dei rendimenti del segmento high yield siano inferiori a quelli del mercato azionario, le cui valutazioni in alcune aree restano decisamente superiori ai livelli delle precedenti recessioni. Storicamente, i rendimenti dei titoli high yield hanno evidenziato una volatilità nettamente inferiore a quella dei rendimenti azionari, maturando circa il 42% dei rendimenti positivi del mercato azionario e circa il 35% di quelli negativi.

Infine, siamo convinti che il reddito fisso in generale, e in particolare il segmento high yield, abbiano maggiori possibilità di contribuire positivamente alla performance di portafogli multi-asset. I tassi di rendimento sono saliti ed è poco probabile che tornino ai bassissimi livelli prevalsi nel 2021. I redditi da investimenti obbligazionari in questo momento potrebbero dare un contributo più importante al total return dei portafogli, mentre l'aumento dei tassi risk-free sottostanti potrebbe assicurare una protezione più naturale dalle componenti più rischiose di un portafoglio multi-asset.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.