Stretta monetaria e inflazione: cosa rischiano i Paesi ultraindebitati (come l’Italia)

I prezzi corrono e la Fed si prepara ad alzare i tassi: un problema per gli Stati con debiti pubblici enormi o denominati in dollari. Ecco che cosa potrebbe accadere.

In dicembre l’inflazione negli Stati Uniti ha toccato il 7%, livello record che non veniva raggiunto dal 1982: quarant’anni fa però i tassi d’interesse erano all’11,5%, oggi sono a zero. In realtà resteranno a zero ancora per poco, perché la Federal Reserve (Fed) ha capito di essere in ritardo e ha annunciato una stretta più rapida di quella prevista qualche mese fa. E mentre la Banca centrale europea (Bce) resta alla finestra, pur con un’inflazione al 5%, molte altre banche centrali hanno anticipato la mossa della Fed, dalla Gran Bretagna alla Norvegia, dalla Polonia all’Ungheria, dalla Corea del Sud alla Nuova Zelanda, oltre naturalmente a buona parte dei Paesi emergenti (tra gli altri Brasile, Russia, Sudafrica, Messico, Colombia, Perù).

Cosa accadrà ai Paesi ultraindebitati con l’effetto sandwich di stretta monetaria da una parte e prezzi in aumento dall’altra? Rischiamo una “crisi dello spread” come nel 2011? Si dice spesso che l’aumento dell’inflazione sia una buona notizia per i debitori e una brutta per i creditori. In teoria favorisce infatti nazioni indebitate come Italia o Giappone, perché incrementa il Pil nominale, ovvero il denominatore di un rapporto debito/Pil che di conseguenza scende.

Se la Bce alzasse i tassi

«Attenzione però a distinguere un calo del debito/Pil dovuto alla crescita economica, che è un bene per i cittadini perché sinonimo di produzione e distribuzione di ricchezza, da una discesa del rapporto legata alla sola inflazione», spiega Alessandro Tentori, Chief Investment Officer di AXA IM Italia. «In quest’ultimo caso, infatti, ci sono due importanti effetti negativi: da una parte viene eroso il potere d’acquisto delle famiglie, di fatto impoverendo i cittadini, dall’altra l’innalzamento dei tassi d’interesse legato al carovita aumenta i costi di finanziamento del debito pubblico».

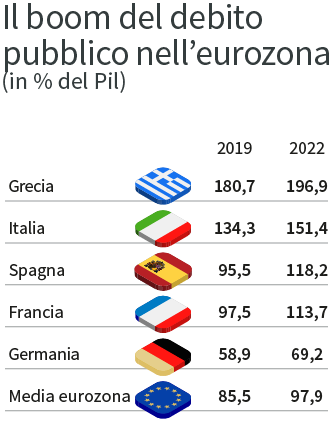

Nell’area euro, comunque, al momento la Bce ha dichiarato di non voler seguire la Fed in una stretta monetaria perché l’inflazione è trainata soprattutto dai prezzi dell’energia e considerata in parte transitoria. Ma anche se Francoforte decidesse di alzare i tassi, i contraccolpi nei Paesi meno virtuosi resterebbero contenuti, nonostante il rapporto debito/Pil nel dopo Covid abbia raggiunto nuove vette (per quest’anno Bruxelles lo stima al 197% in Grecia, al 151% in Italia, al 118% in Spagna e al 114% in Francia).

«I mercati hanno concesso una tregua ai Paesi più indebitati perché si sono resi conto che all’interno dell’eurozona la politica fiscale e quella monetaria sono finalmente riuscite a parlarsi - sottolinea Tentori - e la finanza ha preso atto dell’esistenza di una specie di “garanzia”: se qualcosa dovesse andare male, la Ue avrebbe gli strumenti per tappare la falla». Resta peraltro un’incertezza di fondo sull’atteggiamento di alcuni Paesi, continua il CIO di AXA IM, legata al ciclo politico: se per assurdo venisse eletto un “Orban francese”, il quadro potrebbe mutare. Ma al momento all’interno dell’Unione e dell’Eurozona la parola d’ordine è solidarietà, come conferma il piano Next Generation Ue.

Fonte: Outlook Commissione europea

Austerità fiscale sotto revisione

Proprio per questo si sta lavorando a una modifica del Patto di Stabilità, “congelato” per tutto il 2022 assieme ai suoi famosi parametri (ovvero rapporto debito/Pil entro il 60% e deficit contenuto nel 3% del prodotto interno lordo). L’obiettivo è renderlo più flessibile, sancendo di fatto un’Europa a più velocità ma allo stesso tempo creando delle “scappatoie” per i Paesi più fragili dell’eurozona qualora dovessero nascere problemi. «La partita del nuovo Patto è già in buona parte stata giocata da Francia, Italia e Spagna, ovvero i Paesi indebitati che sul tema stanno cercando di marginalizzare la Germania e gli altri Stati “frugali” - continua l’economista di AXA IM - : del resto è naturale che un Paese a bassa crescita e alto debito come l’Italia non possa sottostare alle stesse regole di uno ad alta crescita e basso debito come la Germania».

Quanto al resto del mondo sviluppato, grazie alla forza della loro valuta gli Stati Uniti possono permettersi di aumentare il debito pubblico, e il Giappone può riuscire a gestirlo perché è quasi tutto detenuto dai cittadini del Sol Levante: di fatto, un default si tradurrebbe perciò “solo” in un’enorme tassa patrimoniale sui giapponesi.

E i Paesi emergenti? «Hanno un debito pubblico relativamente contenuto ma che rischia di essere “amplificato” dalla sua denominazione in dollari - spiega Tentori - . Proprio per questo motivo dispongono di enormi riserve in dollari o in oro: perché quando l’inflazione svaluta le loro divise nazionali, le rispettive banche centrali cercano di stabilizzarle, vendendo riserve auree o in biglietti verdi per poterle riacquistare». Non va infine dimenticato che i Paesi poveri sono molto più sensibili all’inflazione da materie prime (in particolare alimentari o energetiche) rispetto a quelli sviluppati.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.