Quando l’inflazione diventa un problema politico e sociale

Un’impennata dei prezzi come quella che stiamo vivendo a livello globale non rappresenta solo un fenomeno economico: rischia di approdare alle urne o nelle piazze, soprattutto nei Paesi emergenti. Per questo le banche centrali devono calibrare con grande attenzione le loro scelte. Ecco come investire in questa congiuntura così particolare.

La fiammata dei prezzi che stiamo vivendo polverizza ogni giorno nuovi record: dal 1° ottobre in Italia l’elettricità è aumentata del 29,8% e il gas del 14,4%. Mentre Bloomberg ha calcolato che per Europa e Asia gli attuali prezzi del gas naturale equivalgono a un greggio quotato 190 dollari, livelli mai visti nella storia. Ma le banche centrali per ora non si scompongono: Federal Reserve (Fed) e Banca centrale europea (Bce) hanno deciso di tollerare un’inflazione più alta che in passato. Quello che a volte si dimentica è come il carovita non abbia solo una dimensione economica, ma anche una declinazione più squisitamente politica: i suoi effetti rischiano di approdare anche all’interno delle urne o addirittura nelle piazze, in particolare nei Paesi meno ricchi e sviluppati.

«L’inflazione infatti colpisce tutti, ma mette in difficoltà soprattutto le classi mediobasse - spiega Alessandro Tentori, Chief Investment Officer di AXA IM - che hanno minori risorse finanziarie e sono costrette dalla fiammata dei prezzi a modificare le proprie abitudini sociali e di consumo, rischiando di arrivare a situazioni estreme come la mancanza di fonti di sostentamento primario, ovvero di soldi per mangiare. La crisi alimentare del 2007/2009 portò a manifestazioni sociali di protesta anche in Paesi che si ritenevano ricchi come Indonesia e Arabia Saudita, importanti esportatori di materie prime: le vendite all’estero infatti premiano pochi, ma l’inflazione colpisce tutti».

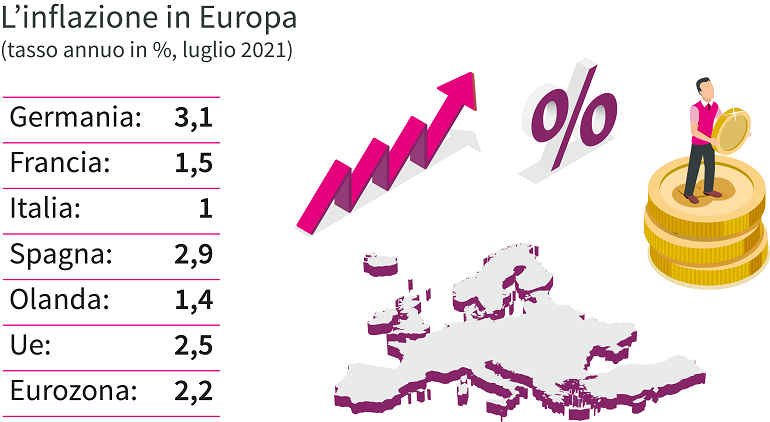

L’inflazione in Europa

Nella ricca Europa invece la sensibilità verso il carovita oscilla a seconda della latitudine geografica: in Germania risveglia i terribili ricordi dell’iperinflazione di Weimar, che contribuì a portare Hitler al potere, mentre in Italia e Spagna l’attenzione è più sfumata. «In Germania l’attuale fiammata dei prezzi si colloca in un panorama già di per sé ostile al mondo bancario, in particolare se consideriamo che solo il 51% delle famiglie tedesche sono proprietarie di immobili e che la loro asset allocation riflette in media un’avversione al rischio azionario - continua l’economista - . La politica fiscale chiude il cerchio: giusta o sbagliata, la deriva verso una condivisione del debito pubblico a livello di Stati membri dell’Unione e l’ingente ammontare di progetti pubblici in seno al programma Next Generation EU sono un tema che non convince né l’opinione pubblica tedesca né tantomeno quella dei Paesi cosiddetti “frugali”», come la Scandinavia, l’Austria e l’Olanda.

Fonte: Eurostat

Di fronte alla corsa dei prezzi la linea della Bce è attendere fino a quando l’inflazione non sarà rimasta alta per un periodo sufficiente. Attenzione però, spiega Tentori: i modelli standard accettati dalle banche centrali confermano che nelle fasi inflattive si può scegliere di aspettare prima di manovrare sui tassi, ma quanto più si attende tanto più rapidamente si dovrà intervenire in un secondo tempo. E una stretta più veloce del previsto rischia di avere significative ripercussioni su crescita e valutazione degli asset. «Un’inflazione più persistente delle attese potrebbe rendere necessaria una rapida inversione di rotta da parte dei banchieri centrali - chiarisce il CIO di AXA IM - probabilmente accompagnata da una perdita di credibilità. Inoltre, nel caso di un rallentamento della crescita oltre le previsioni attuali, si porrebbe anche un importante dilemma di politica monetaria: alzare i tassi per combattere l’inflazione o aumentare il Quantitative Easing per “sostenere” i mercati e l’economia»?

Come muoversi sui mercati?

Non va poi dimenticato che quando verrà ridotto lo stimolo monetario e fiscale potrebbero aumentare insolvenze e fallimenti, spiega ancora Tentori, in particolare per chi (come le piccole e medie imprese) fa affidamento sulle banche e non sui mercati per finanziarsi: si tratta di un cortocircuito che rischia di pesare sui bilanci degli istituti di credito dei Paesi più deboli. Un altro importante effetto dell’inflazione è il rallentamento della “rivoluzione verde”: nelle ultime settimane la stessa Norvegia, pioniera dell’auto elettrica e paladina delle rinnovabili, a fronte della carenza di energia idroelettrica sta pensando di tornare a inquinare bruciando il petrolio.

In questo contesto così complesso come muoversi sui mercati? «Con tassi e inflazione in salita, in generale a performare meglio sono le più tradizionali aziende “value” rispetto a quelle digitali campionesse del “growth”, con una piccola rivincita della old economy sulla “new”. Sull’azionario il consiglio è quindi non restare sbilanciati solo sui colossi del Nasdaq ma riequilibrare il portafoglio con titoli più tradizionali, come per esempio quelli bancari o del lusso. Per quanto riguarda l’obbligazionario, invece, bisogna giocoforza puntare sui titoli inflation linked, che proteggono dalla corsa dei prezzi, cercando di contenere la vita residua dei titoli a 1-3 anni. Attenzione infine ai Paesi emergenti, perché lì il carovita potrebbe avere contraccolpi politico-sociali così rilevanti da diventare potenzialmente pericolosi per mercati e investitori».

-

Ogni martedì alle ore 11.00 Alessandro Tentori, CIO di AXA IM Italia, vi invita a riflettere insieme sui mercati e su possibili soluzioni di politica economica. Per l'iscrizione, cliccare qui.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.