Perché le turbolenze di mercato hanno creato opportunità per il credito europeo

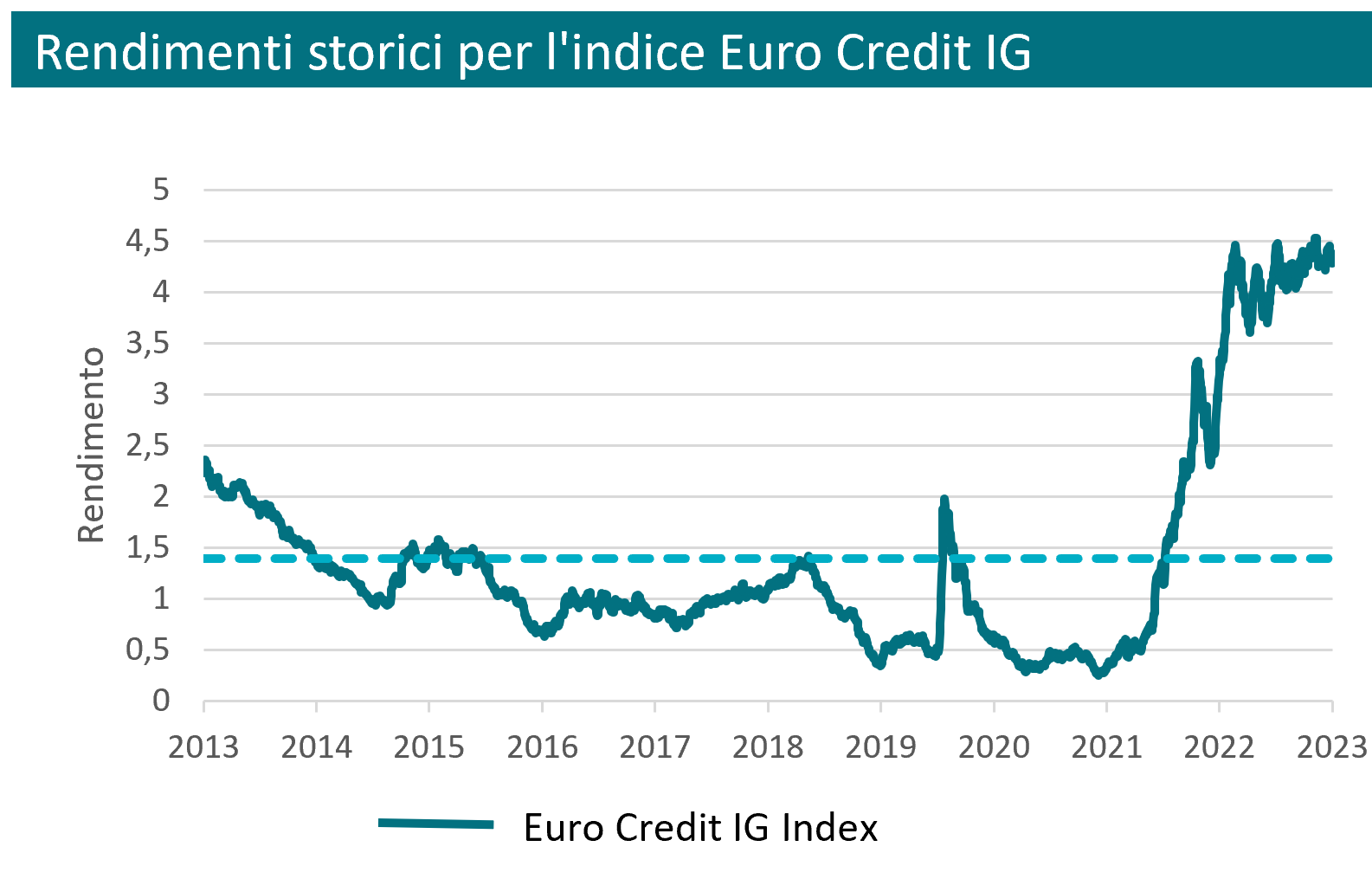

Nonostante le recenti turbolenze economiche, il mercato del credito in euro offre agli investitori opportunità uniche con rendimenti di quasi il 5% per una duration di 4,5 anni. Le obbligazioni societarie europee hanno evidenziato una buona tenuta nonostante le difficoltà macroeconomiche e il tasso d'insolvenza dovrebbe rimanere all'interno delle medie storiche.

Nonostante il contesto macroeconomico turbolento che si è evoluto negli ultimi 18 mesi, riteniamo che gli investitori godano di una posizione unica per trarre vantaggio dalle attuali condizioni di mercato. Prima, infatti, le politiche accomodanti delle banche centrali avevano ridotto gli spread e la volatilità attraverso massicci programmi di quantitative easing. Il cambiamento è arrivato nel 2022, un anno tra i più turbolenti. I mercati finanziari globali sono crollati sotto il peso di tre fattori che hanno provocato un'inflazione più marcata e una crescita più debole del previsto:

- La guerra in Ucraina ha provocato un enorme shock energetico sui mercati;

- L'indebolimento del contesto macroeconomico, soprattutto in Cina, ha depresso le prospettive di crescita;

- A ciò si è aggiunta un'inflazione galoppante che dopo la pandemia ha colpito le economie globali.

Inasprimento della politica monetaria e rendimenti al rialzo

Le banche centrali hanno attuato un inasprimento molto aggressivo della politica monetaria, con 10 rialzi consecutivi dei tassi d'interesse da -0,50% prima del 2022 al 4% a settembre 2023. Ciò ha ovviamente creato una certa volatilità sui mercati dei tassi, spingendo al rialzo i rendimenti e gli spread.

Oggi il mercato del credito in euro offre un rendimento di quasi il 5% per una duration di 4,5 anni, il livello più alto dell'ultimo decennio. Questo livello elevato di rendimento e una politica monetaria di tassi più alti per un periodo prolungato dovrebbero rimanere in vigore almeno per il resto dell'anno, che in definitiva offre interessanti opportunità agli investitori nel mercato del credito in euro.

Fonte: AXA IM, Bloomberg, al 31/08/2023. L'indice Euro Credit IG si riferisce all'ICE BofA Euro Credit Index. I rendimenti passati non sono indicativi di quelli futuri.

Evoluzione delle società europee in un contesto macroeconomico più debole

Nel 2022 si sono manifestate notevoli preoccupazioni per lo stato di salute delle obbligazioni societarie e dei titoli finanziari europei. I mercati esprimevano timori sulle società che hanno dovuto affrontare l'effetto dell'inflazione e dell'indebolimento dell'attività economica. Sorprendentemente, le società europee hanno dimostrato una buona tenuta nonostante una dinamica in decelerazione:

- La crescita dei ricavi si è attenuata nel 2023 ma è rimasta in territorio positivo;

- La leva finanziaria è rimasta appiattita e non si è deteriorata in misura significativa;

- La copertura dei tassi d'interesse è rimasta su livelli elevati grazie a un ottimo punto di partenza.

Nel settore finanziario, le banche hanno beneficiato di una crescita sostenuta dei volumi e di un contesto di tassi d'interesse più elevati. Nonostante l'aumento dei tassi, la qualità degli asset è migliorata rispetto ai livelli pre-pandemia e la maggior parte delle banche si aspetta una normalizzazione della guidance sul costo del rischio per i prossimi trimestri.

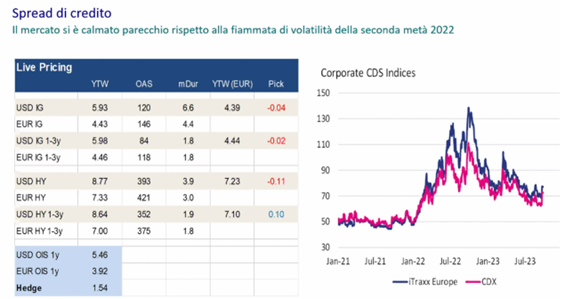

Dal punto di vista dell'alto rendimento (HY), in Europa il tasso d'insolvenza è aumentato di circa il 2%. Ci aspettiamo che questo tasso d'insolvenza aumenti nei prossimi trimestri a circa il 4% e in linea con la media storica.

Nel complesso, i fondamentali continuano a rassicurarci sulla buona tenuta dei corporate e dei finanziari europei. Nell’attuale contesto prediligiamo i finanziari alla luce dei solidi fondamentali degli istituti di credito. Nel segmento corporate, evitiamo alcuni settori come prodotti chimici, vendite al dettaglio e beni strumentali alla luce delle valutazioni elevate e dei fondamentali più deboli. In termini di struttura del capitale, il debito subordinato continua a offrire un carry interessante ai portafogli.

Fonte: AXA IM, Bloomberg.

Outlook del credito europeo

Il graduale inasprimento monetario delle banche centrali nei mercati sviluppati si sta avvicinando alla sua conclusione. La discussione ora ruota intorno a quanto tempo i tassi d'interesse rimarranno su livelli più elevati e restrittivi, e vi è uno sforzo concertato per resistere a riduzioni premature dei tassi.

Prevediamo modeste variazioni nel prossimo futuro, né significativi miglioramenti né significative flessioni del mercato del credito. Nel segmento investment grade, le società sono alle prese con i bassi livelli di cedole applicati durante l'era del denaro a basso costo, spingendo al ribasso le scadenze. Questi emittenti hanno avuto ampio tempo per adeguarsi alle condizioni di mercato, dando luogo a una maggiore enfasi sulla riduzione degli oneri debitori piuttosto che intraprendere ampie iniziative di fusione e acquisizione.

Da un punto di vista tecnico, gli assicuratori e i fondi pensione hanno registrato forti afflussi, principalmente grazie all'interessante rendimento della duration. Prevediamo una prosecuzione di questa tendenza, in quanto il mercato del credito sta attraversando una fase di forte accelerazione. L'offerta è invece aumentata di quasi il 20% dall'inizio dell'anno, con emissioni lorde superiori a €430 miliardi

In generale, le società avevano adottato un approccio piuttosto opportunistico e hanno costituito ingenti riserve di liquidità nei loro bilanci. Di conseguenza, non dovranno richiedere ulteriori finanziamenti nel prossimo futuro. Analogamente, gli istituti finanziari hanno già sfruttato ampiamente il mercato dallo scorso anno e le loro emissioni dovrebbero rimanere limitate per qualche tempo. Di conseguenza, a parte gli emittenti che richiedono capitale per iniziative di transizione green o a fini normativi, la maggior parte degli operatori sul mercato non avrà bisogno immediato di raccogliere fondi. Questa dinamica dovrebbe contribuire a una domanda persistentemente elevata nel mercato del credito in euro, che a nostro avviso rappresenta uno sviluppo positivo.

Le strategie obbligazionarie attive in euro possono beneficiare dell’attuale contesto. In particolare, pensiamo che le strategie obbligazionarie total return dovrebbero essere in grado di sfruttare punti d'ingresso interessanti, soprattutto dal punto di vista dei rendimenti, nonché di offrire resilienza grazie a un approccio privo di vincoli e ad un posizionamento flessibile.

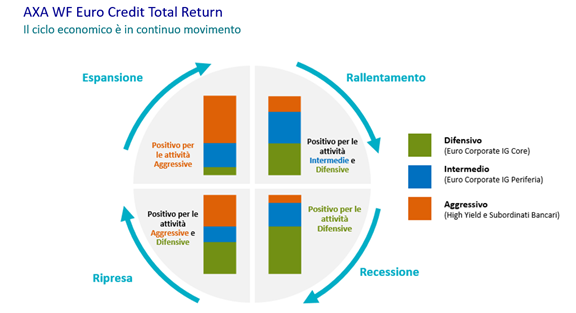

Investire in credito europeo con AXA WF Euro Credit Total Return

La nostra strategia obbligazionaria AXA WF Euro Credit Total Return si basa su un approccio privo di vincoli, pensato per adattarsi a un contesto di mercato più impegnativo, come quello attuale. Con la capacità di investire in euro corporate investment grade e un ampio margine di manovra per l'allocazione high yield, il Fondo mira a fornire un portafoglio di qualità, pur essendo in grado di rispondere alle opportunità che si presentano nell'universo del credito in euro.

Dove investe?

- Intera curva delle obbligazioni Euro Corporate Investment Grade e High Yield (massimo 50%);

- Emissioni (anche subordinate) del settore finanziario;

- Gestione flessibile della duration (da -2 a 6 anni);

- Portafoglio Investment Grade (BBB). Quindi offre meno rischio rispetto a una strategia puramente high yield.

I due motori della strategia sono la duration e la gestione del rischio di credito, per la quale abbiamo una segmentazione su tre livelli (Difensivo, Intermedio, Aggressivo).

Fonte: AXA IM, 18/09/2023. A solo scopo illustrativo.

Visita il nostro Fund Center

Per ulteriori informazioni sul prodotto (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Scopri di piùInformazioni importanti

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo, armonizzata ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia. La Società è gestita da AXA Investment Managers Paris, società di diritto francese, con sede legale in Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux, iscritta al Registro delle imprese di Nanterre con il numero 353 534 506, e società di gestione di portafogli autorizzata dall’AMF con n. GP 92-008 in data 7 aprile 1992.

Rischi principali AXA WF Euro Credit Total Return

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.