Il viaggio e la meta

L’aumento dei prezzi dell’energia, esacerbato dal conflitto in Ucraina, è in cima alle preoccupazioni dei mercati, che ora tornano a concentrarsi sugli interventi che saranno adottati dalle banche centrali per contenere l'inflazione. In un simile contesto è importante essere agili e flessibili. Il nostro approccio sfrutta la flessibilità, la diversificazione e la gestione attiva in modo da mitigare eventuali fasi di volatilità senza perdere il focus sugli obiettivi a più lungo termine.

Dove trovare rifugio?

Fino a questo momento, il 2022 ha dato molto da pensare agli investitori sul posizionamento dei loro portafogli. Particolarmente complesse per gli investimenti sono le implicazioni del conflitto russo-ucraino. Nelle prime fasi della crisi, abbiamo creduto logico pensare che la guerra potesse avere ripercussioni negative sulla crescita, soprattutto in Europa, che avrebbero spinto gli investitori verso investimenti rifugio.

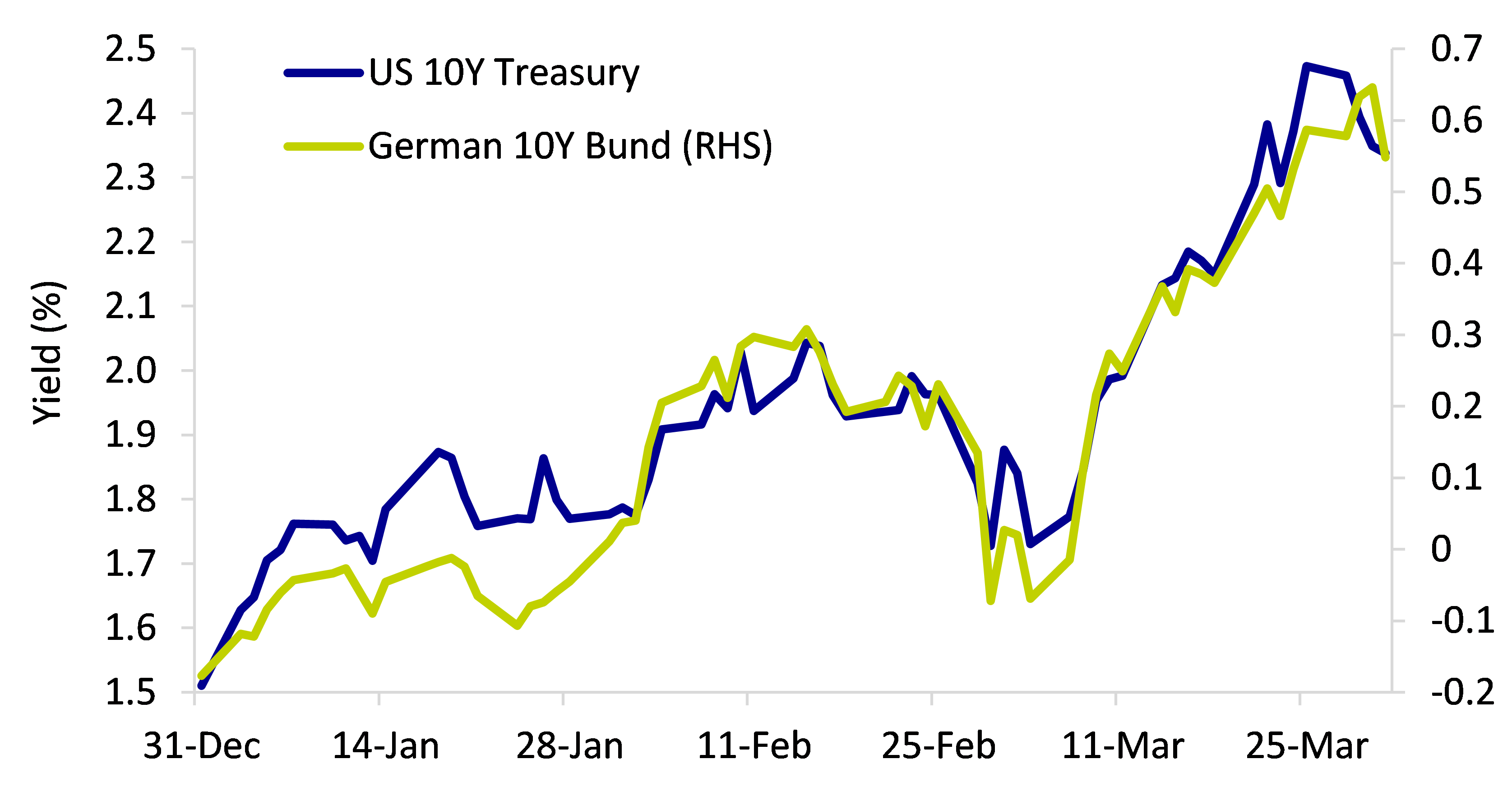

Nel grafico qui sotto, possiamo vedere come queste ipotesi si siano realizzate con il rally dei Treasury a dieci anni, il cui rendimento a inizio marzo è sceso dal 2,0% all'1,7%. Il rally, tuttavia, non è durato a lungo, e i mercati hanno iniziato a concentrarsi su un altro impatto diretto del conflitto – ossia l'esacerbazione dell'aumento dei prezzi dell’energia e il conseguente effetto inflattivo – in particolare in Europa. Di conseguenza, i rendimenti dei titoli governativi hanno ripreso a salire decisamente per tutto il mese di marzo, raggiungendo livelli che non si vedevano dal 2019, prima della pandemia.

Il breve rally degli investimenti rifugio

Fonte: AXA IM, Bloomberg al 31 marzo 2022

Per effetto di questi movimenti, i mercati tornano a concentrarsi sugli interventi che saranno adottati dalle banche centrali per contenere l'inflazione. Un paio di settimane fa, la Fed ha aumentato il suo tasso di riferimento di 25 punti base, ma è importante capire cosa succederà dopo. Diversamente da quanto si era verificato dopo l'incontro della Fed di dicembre, in questo momento i mercati prezzano i futuri aumenti dei tassi da parte della Fed in modo ancora più aggressivo dei toni utilizzati dagli stessi rappresentanti della banca centrale. Sembrano aspettarsi una svolta del "dot plot" su toni più intransigenti, facendo prospettare ulteriori rialzi da parte della Fed – fino a sette volte solo quest'anno, nonostante la minaccia che un eccessivo inasprimento implicherebbe per la ripresa.

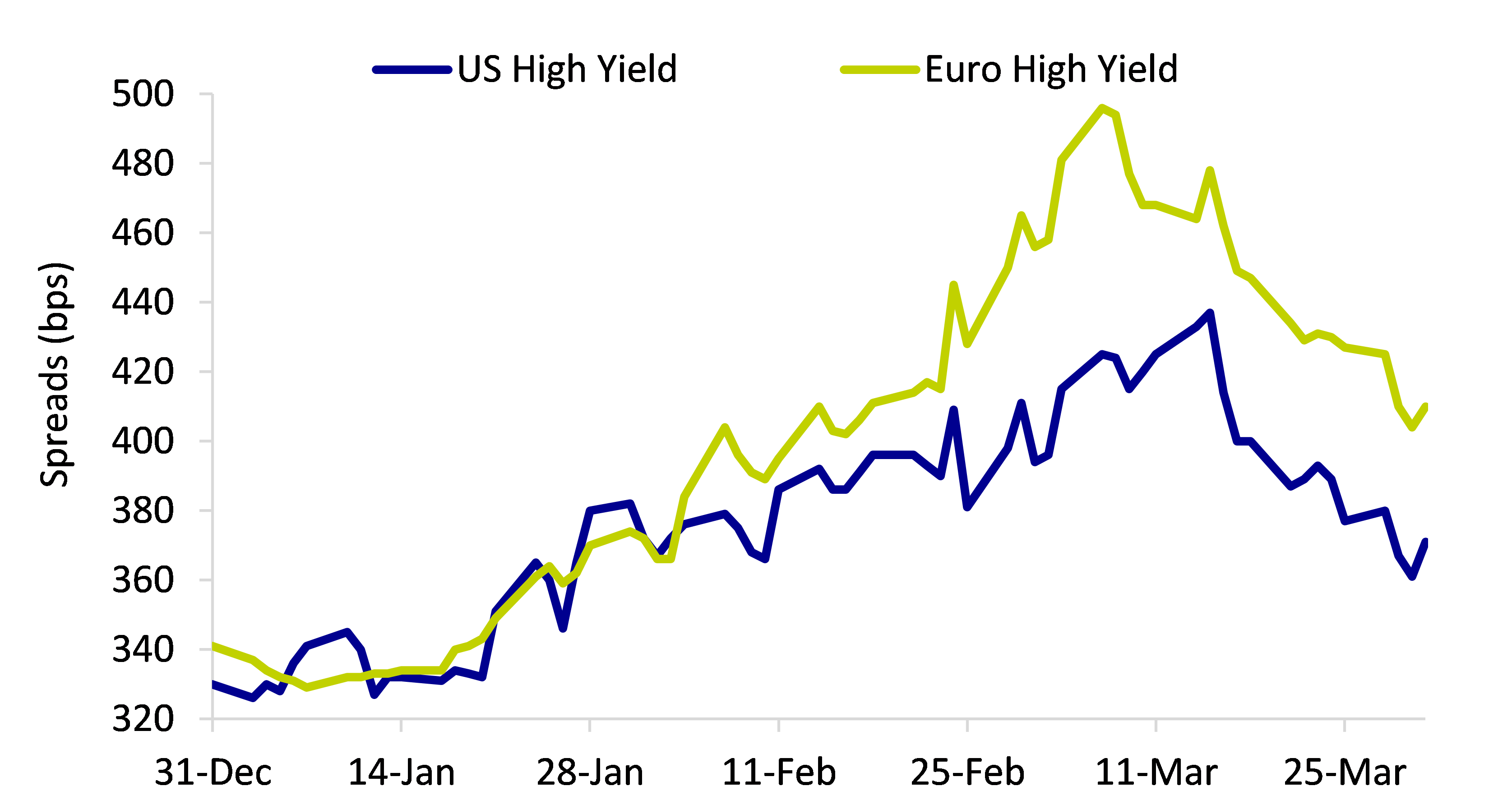

Allo stesso tempo, gli spread del segmento High Yield sono aumentati per quasi tutto il primo trimestre, sia negli USA che in Europa, anche se sono tornati a scendere nell'ultima quindicina di marzo. Il mercato Euro high yield ha sottoperformato il suo omologo statunitense, complice il nervosismo degli investitori per le possibili ricadute del conflitto russo-ucraino sulle prospettive di crescita, soprattutto in Europa.

L'ampliamento degli spread HY

Fonte: AXA IM, Bloomberg al 31 marzo 2022

Per gran parte del trimestre, questi eventi hanno scatenato sui mercati una situazione da "tempesta perfetta". In simili circostanze, senza un porto sicuro per ripararsi, è più importante che mai per gli investitori continuare a concentrarsi sugli obiettivi a lungo termine e su una modalità di costruzione e gestione dei portafogli che massimizzi le possibilità di conseguire i propri obiettivi d'investimento.

AXA WF Global Strategic Bonds: un approccio privo di vincoli

L'obiettivo principale di una strategia obbligazionaria priva di vincoli orientata al total return consiste nel generare buoni rendimenti corretti per il rischio in tutto il ciclo di mercato. Un approccio di questo tipo implica la consapevolezza che il reddito fisso non è una asset class monolitica e che non significa necessariamente ‘basso rischio, basso rendimento’. Sfruttando la flessibilità per approfittare delle opportunità che si presentano in tutto lo spettro del reddito fisso, una strategia priva di vincoli può investire in asset obbligazionari puntando a diversi obiettivi – protezione del capitale, reddito, crescita – e cercando di essere presente nel segmento migliore del mercato al momento giusto.

In AXA IM abbiamo sviluppato una strategia obbligazionaria “unconstrained” che adotta un approccio modulare all'universo obbligazionario, articolato in tre “bucket”: Difensivo, Intermedio e Aggressivo. Tale approccio si fonda sulla nozione di una correlazione bassa o negativa tra i principali fattori di rischio del reddito fisso - rischio di tasso di interesse e rischio di credito - e ci dà l'opportunità di gestire attivamente il rapporto tra questi fattori in base alle valutazioni e alle condizioni economiche e di mercato prevalenti. Inevitabilmente, ci saranno periodi in cui queste correlazioni saltano, e tutte le asset classe si muovono contemporaneamente nella stessa direzione. Abbiamo già sperimentato alcune situazioni del genere, ad esempio nelle fasi di turbolenza del 2013 - 2015 e, per un breve periodo, durante la crisi di marzo 2020 – e il 2022 sembra avviato nella stessa direzione.

Le strategie “long-only” orientate al total return non possono garantire performance positive in tutti i contesti, e saranno inevitabilmente soggette a drawdown nel momento in cui tutte le asset class si svalutano. Per contro, il nostro approccio sfrutta la flessibilità, la diversificazione e la gestione attiva in modo da mitigare eventuali fasi di volatilità senza perdere il focus sugli obiettivi a più lungo termine.

Convinti, ma con umiltà

Il vantaggio di una strategia priva di vincoli consiste nella capacità del gestore di investire sulla base delle sue convinzioni. In questo modo, costruisce il portafoglio selezionando le idee migliori in linea con gli obiettivi a lungo termine, senza ricorrere a tecniche aggressive o strategie di market timing. Siamo fermamente convinti che, in ultima analisi, tenere fede alle nostre convinzioni abbia molte più probabilità di favorire i migliori interessi di chi ha investito nella nostra strategia che cercare di mettere al riparo il portafoglio da qualsiasi volatilità a breve termine.

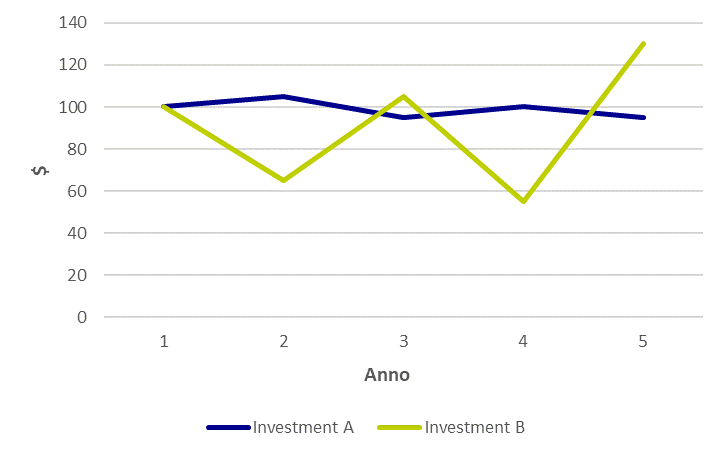

Ecco perché distinguiamo tra rischio reale e volatilità. Il primo ha a che fare con la destinazione, mentre la seconda descrive il viaggio. Nella definizione generale, il rischio d'investimento è il rischio di una perdita di capitale permanente al termine del periodo di investimento. Avere in portafoglio asset a bassa volatilità fa certamente sentire più sicuri durante il "viaggio" verso i nostri obiettivi d'investimento a lungo termine. Ma ciò non implica necessariamente che sia più facile realizzarli. Ciò che conta è l'orizzonte temporale dell'investimento e la tolleranza dell'investitore rispetto alla volatilità durante il tragitto.

Rapporto tra volatilità e rischio

Fonte: AXA IM, esempio a solo scopo illustrativo.

Per gli investitori che possono permettersi di sostenere fasi di volatilità a breve termine, questa può persino risultare utile, e non dannosa, in quanto presenta periodicamente l'opportunità di aumentare l'esposizione a un asset che abbiamo in portafoglio e che reputiamo convincente, pagando un prezzo più conveniente. Per contro, è importante non consentire alla volatilità a breve termine di distrarci dalle nostre convinzioni (purché la tesi d'investimento sia ancora valida), inducendoci a vendere spinti dal panico: questo sì che sarebbe un rischio reale di subire perdite permanenti.

Gestione attiva della duration

Tutto questo non significa certo che non teniamo conto di come può sentirsi l'investitore. Comprendiamo l'importanza di mantenere un equilibrio tra la fermezza delle nostre convinzioni e l'umiltà di riconoscere quando sia il caso di alleggerire alcune posizioni per andare incontro agli investitori, offrendo loro quanto si aspettano da un portafoglio obbligazionario privo di vincoli.

Per esempio, dall'inizio di quest'anno stiamo gestendo attivamente l'esposizione alla duration, perché crediamo che il mercato stia prezzando in modo troppo aggressivo i futuri aumenti dei tassi. Abbiamo aumentato la duration quando i titoli di Stato offrivano valutazioni più interessanti, riducendola però nel momento in cui si intensificava il focus sull'inflazione e sui rialzi dei tassi. Anche in questo caso, le nostre scelte sono dettate dalla convinzione – ossia, che i rendimenti dei titoli governativi core si stiano avvicinando a quello che riteniamo il loro "fair value", presentando un'opportunità di acquisto interessante. Per di più, alla luce dei rischi posti sia dal conflitto in corso in Ucraina, sia dalla sua potenziale escalation oltre confine, il nostro istinto naturale ci ha spinti ad aumentare la quota in portafoglio di titoli governativi, tipici investimenti rifugio, preferendoli ad asset più rischiosi. Tuttavia, quando la dinamica del mercato ci è sembrata andare decisamente nella direzione di rendimenti più elevati, non abbiamo esitato a ridurre parzialmente il rischio di duration per mitigare la volatilità a breve termine.

Dove si va da qui?

In prospettiva, nonostante i movimenti dei mercati da inizio anno, siamo sempre convinti che i fattori di rischio nelle diverse componenti del reddito fisso (rischio di tasso d’interesse e rischio di credito) assicurino una sufficiente diversificazione e una bassa correlazione in un lasso di tempo ragionevole per generare rendimenti interessanti corretti per il rischio. A chi mette in forse la correlazione storica, rispondiamo che la diversificazione tassi / credito non è effettivamente perfetta, ma è pur sempre meglio di molte alternative che vengono proposte.

Ci aspettiamo un 2022 ancora volatile a causa del conflitto russo-ucraino, ma anche della prevista svolta monetaria e del rallentamento dei programmi di acquisti di asset da parte delle banche centrali. Molto dipenderà dall'andamento dell'inflazione. Indubbiamente il tasso d'inflazione è in ascesa, tendenza che potrebbe proseguire anche nei prossimi mesi a causa della dipendenza dell'Occidente dalle forniture russe di gas e petrolio – toccando in molti casi livelli che non si vedevano da diversi decenni. Tuttavia, sulla base delle nostre analisi, crediamo che il fenomeno inflazione non sarà permanente, in quanto al momento è dovuto a fattori ben documentati e facilmente comprensibili – anche se sta durando più del previsto e se ha raggiunto livelli più elevati.

Il compito più impegnativo e delicato per le banche centrali nel 2022 sarà quello di riportare l'inflazione entro livelli di "normalizzazione" (quale che sia il significato del termine), il che naturalmente comporterà un certo grado di inasprimento monetario, evitando al tempo stesso di intralciare eccessivamente la ripresa. Sullo sfondo incombe la grave minaccia di una recessione, evidenziata dalla recente inversione della curva dei rendimenti USA a 2-10 anni, che le banche centrali cercheranno di evitare.

In tale contesto, la nostra convinzione in un approccio flessibile e diversificato agli investimenti obbligazionari globali non si è affievolita dalla data di lancio della nostra strategia ormai decennale. Come accennato sopra, l'attuale debolezza del mercato prima o poi darà luogo a qualche buona opportunità d'acquisto per gli investitori obbligazionari, e questo ci induce a ritenere con relativo ottimismo che, nonostante le difficoltà a breve termine, non si debba del tutto escludere una prospettiva di total return per il 2022.

Il nostro focus a lungo termine punta sempre alla costruzione di un portafoglio strutturalmente diversificato, investito in strumenti obbligazionari liquidi con un budget di rischio attentamente studiato, e con la flessibilità necessaria per adeguarsi alle oscillazioni del mercato.

Visita il nostro Fund Center

Per ulteriori informazioni sul prodotto (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Una strategia obbligazionaria flessibile che si adatta ai cicli di mercato.

Scopri di piùDisclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.