Perché puntare tutto sul BTp potrebbe non essere una buona idea

Inflazione persistente e appiccicosa, tassi in rialzo, economia più resiliente del previsto. Come investire in questo momento? Gli italiani continuano a preferire il BTp (o il conto deposito vincolato) che tuttavia non può essere l’unica risposta. Principalmente perché se si vincolano i propri risparmi in un investimento di diversi anni, c’è il rischio di ritrovarsi con un rendimento negativo in termini reali, specie se l’inflazione resta elevata a lungo. Meglio, quindi, un portafoglio obbligazionario diversificato piuttosto che puntare solo sul BTp.

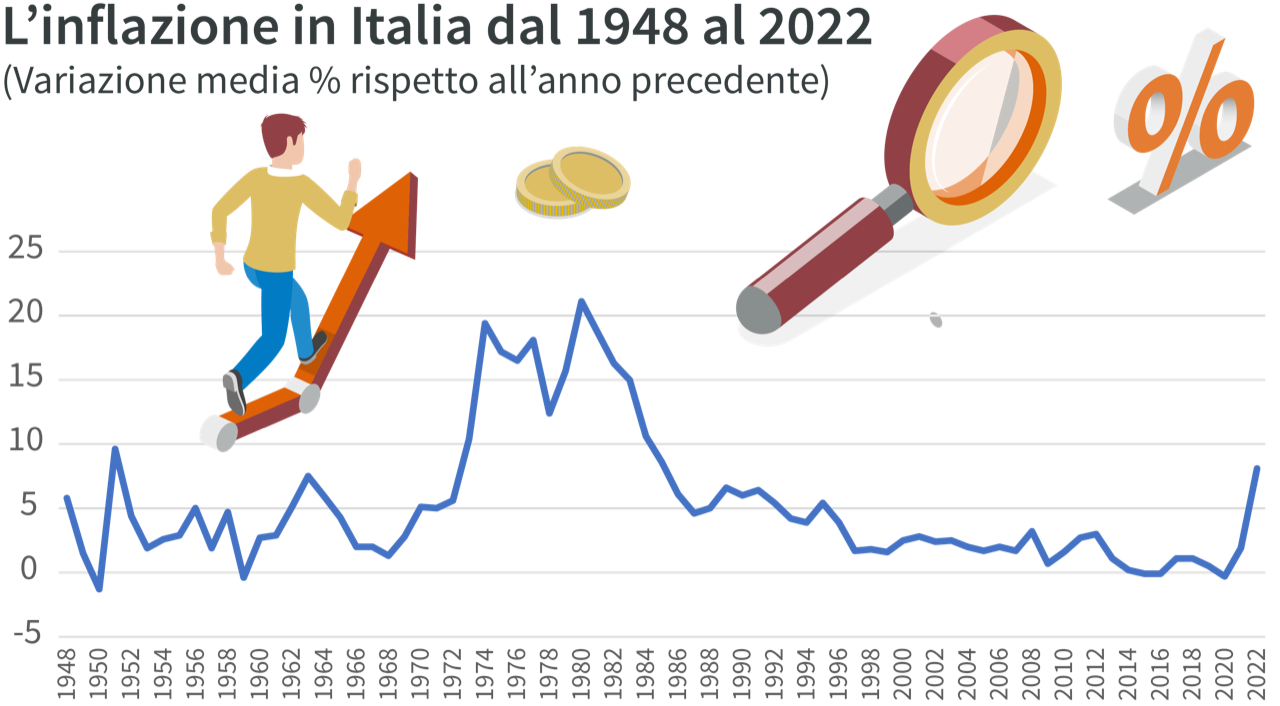

L’inflazione è salita dopo un ventennio in cui ci eravamo abituati a non vederla sopra il 2%. L’economia è più resiliente di quanto ci si aspettasse a fine 2022. Le trimestrali hanno evidenziato buoni risultati e il mercato del lavoro è solido. Le banche centrali stanno alzando i tassi. I mercati sembrano puntare su un’inversione della politica monetaria della Federal Reserve (Fed) entro i prossimi sei mesi, ma questo secondo noi è poco probabile perché l’inflazione core (quella che esclude i prezzi di alimentari ed energia) resta elevata e vicina al suo picco e non ci lascerà nel breve periodo.

Conseguentemente, i livelli dei tassi d’interesse rimarranno probabilmente più alti di quel che ci si aspetta. In questo contesto di inflazione e di rialzi, è tornato l’appeal sull’obbligazionario. A giudicare dall’elevata domanda che ha accompagnato le ultime emissioni del debito pubblico del nostro Paese, anche tra gli investitori finali, gli italiani continuano a preferire il BTp, che offre un livello di rendimento interessante.

“Oggi i BTp decennali rendono quattro volte più di fine 2021, collocandosi in area 4,2-4,4%”, spiega Alessandro Tentori, Chief investment officer di AXA IM Italia. Tuttavia, “la performance complessiva dei BTp lascia un po’ perplessi” perché il livello di rendimento potrebbe non essere sufficiente a contrastare l’impatto dell’inflazione sull’investimento.

“Se paragoniamo l’indice di performance dei titoli di Stato italiani alla performance di altri emittenti vediamo che non è tutto rosa e fiori”, sottolinea Tentori. Basta concentrarsi sul periodo di rialzo dei tassi d’interesse (da inizio 2022 a oggi) per notare che non c’è stata una sovraperformance dell’Italia rispetto, per esempio, ai treasury americani o al rendimento offerto da altri paesi europei, nonostante la maggiore fragilità del nostro debito pubblico. Ipoteticamente, quindi, “un investitore avrebbe potuto realizzare rendimenti migliori con un portafoglio più bilanciato su diversi titoli obbligazionari”.

Meglio diversificare per evitare il rischio di rendimenti reali negativi

Quindi, se un investimento in BTp potrebbe sembrare nell’immediato una buona soluzione, nel lungo periodo c’è il rischio di portare a casa rendimenti negativi, specie se l’inflazione – che erode il potere d’acquisto e il valore dei nostri risparmi – dovesse restare a livelli elevati a lungo.

L’investimento in BTp non è poi senza rischio. L’Italia ha un debito pubblico enorme, tra i peggiori dell’eurozona. Le recenti previsioni del Centro Studi di Confindustria sui dati macro per l’Italia dicono che il debito è al 146,4% del Pil, il deficit al 7,9% e la pressione fiscale in crescita al 43,9%. Nel 2024 la corsa del debito proseguirà arrivando al 147,9%, con la pressione fiscale a sua volta in aumento al 44,7%. Il tutto in un contesto di stretta monetaria contro l’inflazione, con stime che parlano di 2-2,4 miliardi di euro di maggior spesa per interessi l’anno per ogni mezzo punto di aumento dei tassi (la Banca centrale europea in meno di un anno li ha aumentati di tre punti e mezzo, e non è finita).

“L’alto indebitamento del settore pubblico, ma anche il fatto che l’Italia non ha sovranità monetaria, avendo delegato alla Bce, sono alcuni dei rischi”, ricorda Tentori. “I parametri di sostenibilità del debito pubblico sono legati alla traiettoria macroeconomica e un’eventuale recessione dell’eurozona potrebbe portare ulteriore instabilità sulla tenuta del debito pubblico”.

Meglio quindi sarebbe affiancare all’investimento in BTp un mix di strumenti, senza prendere troppi rischi in eccesso.

Per diversificare, spiega Tentori, ci sono diversi strumenti: “Il primo strumento è guardare alla scala del rating, guardare se ci sono rendimenti a rischio più interessanti sulle obbligazioni corporate, o high yield, o sui mercati emergenti; altro strumento di diversificazione è la sensitività ai tassi d’interesse, quindi le scadenze (brevi o lunghe) dell’investimento; e il terzo strumento è quello della valuta, dal momento che le obbligazioni vengono emesse in valute diverse”.

Investire in credito investment grade e inflazione

Diversificare è quindi la parola d’ordine, e soprattutto in questo contesto è importante farlo non solo per scadenze, ma anche per tipologia di emittente. Per esempio, si potrebbe considerare il settore delle emissioni corporate. “Il mercato del credito per il momento gode ancora di ottima salute”, nota Tentori, suggerendo di favorire le obbligazioni investment grade (emissioni di aziende con rating elevati), con un mix di obbligazioni indicizzate all’inflazione.

Non esiste un netto vantaggio per una o l’altra area geografica. L’economista di AXA IM suggerisce di fare attenzione ai mercati emergenti per via dell’alto livello d’inflazione sui beni alimentari che potrebbe scatenare un rischio di paese. Quanto ai settori, “bisogna fare attenzione a quello bancario e in particolare a una possibile alta volatilità del settore bancario statunitense, dovuto all’incertezza sui tassi d’interesse, mentre l’Europa ha una situazione diversa e i titoli finanziari sono più solidi”.

Sul corporate high yield statunitense Tentori dice di fare attenzione a tutti gli emittenti legati al settore energetico, che sono esposti alla volatilità delle materie prime, e in generale a quali aziende hanno declinato il proprio modello di business a un regime di tassi d’interesse bassi.

“Il tasso di default dell’high yield americano è molto basso, sotto la media storica (intorno al 2.5%-2.6%)”, ricorda Tentori, quindi sarebbe anche normale per questo mercato vedere un aumento.

Scadenze più contenute

In una fase di elevata volatilità come quella attuale, caratterizzata da incertezza sia sull’inflazione e sia sulle politiche delle banche centrali, è più prudente concentrare l’investimento obbligazionario su scadenze più contenute. “Non è infatti ancora arrivato il momento di allungare al massimo la duration, peraltro in un contesto in cui con obbligazioni che hanno scadenze tra i due e i cinque anni si possono ottenere rendimenti molto vicini a quelli offerti dai bond con duration più lunghe, ad esempio decennali”.

Inoltre, con alta volatilità e mercati che escono da un periodo ribassista, la gestione attiva tende a performare meglio di una gestione passiva e offre vantaggi in termini di diversificazione del portafoglio.

Quali sono le alternative al BTp offerte dal risparmio gestito?

Nell'attuale scenario macroeconomico, l’investimento preferito dagli italiani è il Btp. Ma puntare solo sul Btp, con inflazione appiccicosa e tassi in rialzo, può essere rischioso. Al Salone del Risparmio i nostri esperti hanno discusso su perché è meglio considerare un portafoglio obbligazionario diversificato.

Leggi gli highlights oppure guarda il replay della conferenza

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.