Litio, nickel, cobalto: ecco le nuove materie prime strategiche (senza indici)

- 12 Luglio 2023 (5 min di lettura)

Indispensabili per le batterie e i motori elettrici, le nuove commodities dominano la sfida Cina-Usa. Ma i tradizionali indici generali delle materie prime non sembrano averne colto l’importanza.

Ormai sono tutti d’accordo, dall’Agenzia internazionale per l’energia all’Onu: le materie prime strategiche per il futuro si chiamano litio, nickel, cobalto, manganese e grafite. Tutte indispensabili per le batterie e gli accumulatori di cui avremo bisogno come l’aria nel nostro domani ecosostenibile. Così come le terre rare, fondamentali per costruire i magneti che equipaggeranno turbine eoliche e motori elettrici. Pechino, in particolare, ha capito prima di altri l’importanza di queste commodities: oggi l’80% delle batterie al litio mondiali sono prodotte in Cina, dove vengono raffinati i due terzi del metallo più leggero.

Indici troppo “vintage”

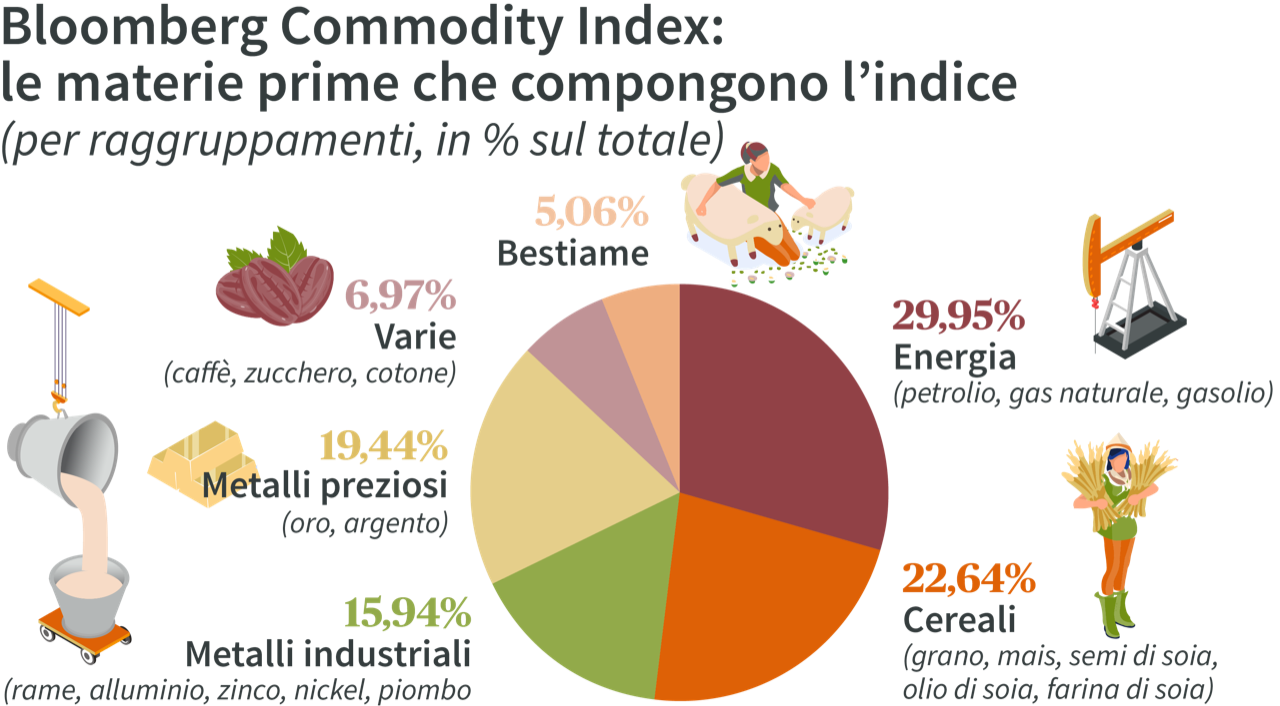

Chi invece non sembra aver colto l’importanza delle nuove commodities sono i classici indici generali sulle materie prime, come il Bloomberg Commodity Index, il Refinitiv Core Commodity CRB Index o lo S&P Goldman Sachs Commodity Index. «E’ come se questi indici guardassero ancora indietro agli anni Settanta, quando la sola materia prima davvero cruciale era il petrolio - spiega Alessandro Tentori, Chief Investment Officer di AXA IM Italia - . Di fatto si tratta di panieri che fotografano il passato e non un presente nel quale sono litio, nickel e cobalto le commodities strategiche». In futuro le materie prime davvero fondamentali potrebbero anzi essere rappresentate da semilavorati come i microchip, ragiona l’economista, oppure da certificati CO2, o ancora da diritti commerciali che permettano di fare business tra i vari Paesi. E magari persino da aria e acqua.

«Va comunque ricordato che indici come quelli di Goldman Sachs o Bloomberg non vengono utilizzati come veri e propri benchmark di strumenti finanziari, ma solo a livello di rappresentazione dell’universo delle materie prime - sottolinea Tentori - . Possono però essere usati per stimare l’inflazione, e non è escluso che la loro scarsa attenzione a nuove commodities strategiche possa portare a errori sulle stime relative ai prezzi».

Forse verranno aggiornati, in futuro, ma al momento nessuno fa troppo caso al loro essere un po’ “vintage”, con polpa d’arancio e maiali anziché litio e nickel. Cercare di rappresentare il futuro, del resto, pone tutta una serie di problemi. «Creare un indice generale dei microchip, per esempio, non è per niente facile: quali standard dovrei scegliere per restare oggettivo? Quali pesi e misure?», si chiede l’economista di AXA IM.

Pochi futures sulle nuove commodities

I mercati finanziari guardano più ai futures sulle singole commodities che a questi grandi “panieri-minestrone”, ma anche qui le sorprese non mancano. Il cobalto ha una sua piccola Borsa dove gli scambi sono ridicolmente bassi, mentre il palladio arriva ad appena mille lotti al giorno al New York Stock Exchange. Si tratta di mercati poco liquidi, insomma.

Zucchero amaro

Ma vediamo come stanno andando le commodities in questa prima metà del 2023. Da inizio anno è stato lo zucchero a stupire tutti, con un +15% dei prezzi che sembra legato a problemi di siccità nei Paesi produttori, in particolare in Sudamerica e in India. Idem per il caffè, che da inizio anno è più caro del 18%. Molte altre materie prime sono in deciso calo, dal gas naturale scambiato in Gran Bretagna (-56%), al petrolio Brent (-15%), dal rame (grande indicatore del ciclo economico, invariato da inizio anno) al grano (-12%). «Gli indici dei prezzi al consumo food restano invece positivi, perché i prezzi retail non seguono fedelmente l’andamento delle materie prime: il supermercato deve infatti pagare il dipendente, al quale vanno aumentati i salari per l’inflazione - sottolinea Tentori - . Nel prezzo al dettaglio insomma c’è anche il costo dell’energia e quello del lavoro».

L’oro sfida il re dollaro

Un caso a parte è quello dell’oro, sempre a livelli abbastanza elevati. «Al di là del suo ruolo storico di bene rifugio in periodi turbolenti, il prezzo del metallo giallo è trainato verso l’alto dagli acquisti delle banche centrali - spiega l’economista di AXA IM - che tendono ad accumulare riserve in oro per cercare di sganciarsi dall’egemonia del dollaro. Probabilmente quello che è accaduto alla Russia ha fatto suonare un campanello d’allarme nelle banche centrali dei Paesi “non allineati”: se nei tuoi forzieri hai metalli preziosi nessuno te li tocca, se invece hai titoli di Stato americani Washington ti può bloccare il pagamento delle cedole». Ecco quindi che dietro alla corsa dell’oro c’è il tentativo di acquistare autonomia geopolitica dagli Stati Uniti. E magari, piano piano, di provare a de-dollarizzare la finanza mondiale.

Investire nelle nuove commodities?

Ai risparmiatori va però chiarito che investire sulle nuove materie prime strategiche non è facile. «In assenza di asset specifici mirati su una singola commodities, a parte i futures che però sono strumenti complessi, si possono acquistare titoli di aziende che estraggono o lavorano una determinata materia prima - spiega Tentori - tenendo in considerazione soprattutto quelle legate alla transizione verde».

Fonte: Bloomberg, gennaio 2023

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.