Europa, come investire tra inflazione record ed economia in frenata

Dall’Italia, maggior beneficiario del piano Next Generation Ue, alla Spagna e alla Gran Bretagna: sui mercati del Vecchio continente le occasioni non mancano, anche nel complicato contesto macroeconomico attuale. Ecco le più interessanti.

Da una parte c’è la corsa dell’inflazione, che in maggio nell’eurozona ha toccato il record storico di +8,1% su base annua (stima flash Eurostat). Dall’altra c’è la frenata economica, legata alla guerra in Ucraina e all’effetto Covid sulle catene di fornitura globali: secondo le ultime previsioni di Bruxelles, la crescita del Pil reale decelererà quest’anno al 2,7% (rispetto al 4% previsto qualche mese fa) e al 2,3% nel 2023 (anziché il 2,7%). Ancora più forte il rallentamento dell’Italia, con un Pil che passa dal +4,1% previsto prima della guerra ad appena un +2,4%.

I problemi sul tavolo sono molti. C’è il carovita, c’è il rallentamento della crescita, ma soprattutto ci sono le banche centrali - a partire dalla Fed - decise a una stretta sui tassi di interesse, per raffreddare l’inflazione anche a costo di penalizzare l’economia. L’azionario soffre, l’obbligazionario sconta un deciso rialzo dei tassi, i Paesi più indebitati come l’Italia tornano a guardare con ansia lo spread dei titoli di Stato. Come investire in Europa nel quadro di un contesto così difficile?

Le opportunità a dire il vero non mancano, ma vanno valutate con molta attenzione, spiega Alessandro Tentori, Chief Investment Officer di AXA IM. «Un primo elemento da tener presente è infatti la fragilità complessiva dell’Europa, ancora troppo legata alla Russia per l’energia, priva di coordinamento fiscale e di forze armate comuni, ma anche di supply chain resilienti in particolare per le materie prime. Senza dimenticare lo storico problema della frammentazione economica del Vecchio continente, diviso tra Paesi con livelli di competitività molto differenti».

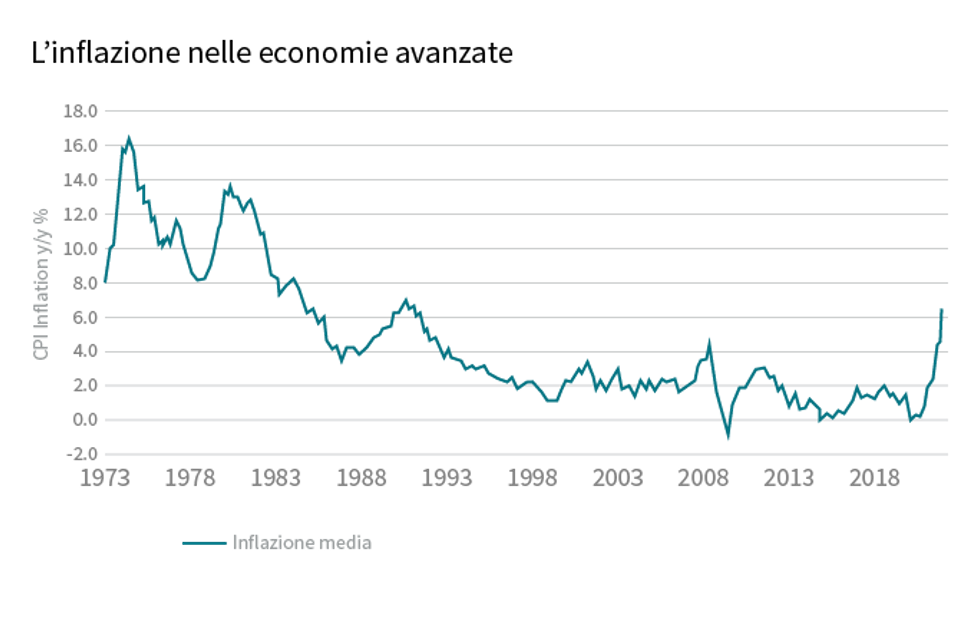

Il grafico sotto mostra l’inflazione media nelle economie avanzate dal 1973 ad oggi:

Fonte: Datastream, Ocse

Un mare di denaro per l’Italia

Una prima idea sarebbe quella di investire proprio sull’Italia, che è di gran lunga la maggior beneficiaria del piano Next Generation Ue: riceverà dall’Europa 191,5 miliardi di euro, di cui quasi 70 miliardi a fondo perduto e oltre 122 miliardi in prestiti. Come ricorda la Bce, da solo il nostro Paese incasserà quasi la metà dell’intero pacchetto “Recovery and Resilience Facility”, per la precisione il 48% del totale, contro il 17% della Spagna, il 16% di Francia e Germania, l’8% della Grecia. Una montagna di denaro, destinata alla modernizzazione del Paese anche attraverso le famose riforme strutturali pianificate da cinquant’anni ma ancora irrealizzate.

Vale la pena quindi puntare sull’Italia? «In teoria sì - continua Tentori - proprio per la potenza di fuoco del Piano nazionale di ripresa e resilienza (Pnrr), che “mette su strada” i finanziamenti europei attraverso un pacchetto di investimenti e riforme. Sulla carta i pilastri del piano (sovvenzionati da Bruxelles) dovrebbero spingere macrosettori come sostenibilità, smart cities, sanità, digitale, istruzione e tanto altro».

Gli “intermediari” del Pnrr, ovvero i contractor per l’implementazione dei progetti, saranno aziende piccole, dinamiche e digitali, spesso ex startup. Ben rappresentate nel selettivo segmento Star di Borsa Italiana, nei prossimi mesi queste società dovrebbero comportarsi bene sui mercati.

I rischi del ciclo politico

«Attenzione però perché le possibilità che qualcosa vada storto non mancano - avverte il Chief Investment Officer di AXA IM - dai ritardi per i bandi del Pnrr ai costi record delle materie prime, dal ciclo politico (con i primi segnali di avvio della campagna elettorale per le politiche dell’anno prossimo) a possibili cambi di Governo». Il rischio Italia è sempre nel radar degli investitori, preoccupati della lentezza di Roma nel portare a termine le riforme strutturali dalle quali dipende l’erogazione dei fondi europei.

Chi vuole scommettere sulle aziende tricolori, poi, di fatto ha a disposizione solo l’azionario. «Il fixed income in Italia è cannibalizzato dai BTp - ricorda l’economista di AXA IM - poiché non esiste un mercato di obbligazioni corporate profondo come in Francia o in Germania, e nemmeno quello delle cartolarizzazioni sugli investimenti immobiliari (i covered bond): quindi se vuoi investire sulle imprese del nostro Paese devi per forza farlo attraverso l’equity».

La sorpresa Spagna

Ma in Europa non c’è solo l’Italia. Altri due Paesi si stanno rivelando interessanti in questa fase delicata. «Il primo è la Spagna, che oltre a incassare a sua volta una buona fetta dei finanziamenti europei è molto più resiliente sul fronte energetico», spiega Tentori. Madrid, infatti, importa dalla Russia meno del 10% del suo fabbisogno, contro il 50% di Italia e Germania e il 40% della Francia. «Non è un caso che l’indice guida della Borsa spagnola, l’Ibex, sia quasi in pari da inizio anno, a differenza del Ftse Mib di Piazza Affari o del Dax tedesco».

Il “dividendo energetico” britannico

Un altro Paese da tenere in considerazione è, un po’ a sorpresa, la Gran Bretagna. Nonostante una pesante inflazione legata in questo caso anche all’effetto Brexit, l’indice guida Ftse100 è uno dei pochi in territorio positivo da inizio anno. «Probabilmente perché il Regno Unito ha fonti di approvvigionamento energetico ben diversificate - continua l’economista di AXA IM - : c’è il nucleare, ci sono le importazioni dalla vicina Norvegia, le piattaforme nel Mare del Nord e gli enormi giacimenti di carbone del Galles, abbandonati da decenni ma riattivabili in tempi brevi in caso di emergenza». La Borsa britannica, insomma, incassa il “dividendo” di una maggior indipendenza energetica da Putin e dai suoi capricci.

L’incognita commodities

Un elemento di incertezza per le Borse è rappresentato dalle violente oscillazioni delle materie prime. «Non è escluso che il greggio tocchi i 120 dollari - spiega Tentori - ma il vero “spike” di prezzi potrebbe verificarsi su commodities poco seguite dai mercati come il titanio o i fertilizzanti, questi ultimi materie prime necessarie per ottenere altre materie prime agricole. Russia e Ucraina, per esempio, sono rispettivamente il terzo e il quinto maggiori produttori mondiali di titanio: assieme possiedono il 68% del metallo, indispensabile per la costruzione di ogni turbina, da quelle degli aerei a quelle delle centrali idroelettriche. Tra l’altro sul titanio o sui fertilizzanti non esistono future quotati, anzi spesso si fatica anche a ottenere un prezzo spot».

Lo spettro del protezionismo agricolo

Attenzione infine al pericolo di “guerra del grano”, ovvero al rischio che la scarsità di commodities agricole inneschi una chiusura del commercio internazionale. Gli ultimi segnali sono poco incoraggianti, con l’India che blocca le esportazioni di grano o l’Indonesia che vieta le vendite all’estero di olio di palma, di cui è la maggior produttrice mondiale. «L’inflazione potrebbe far crescere il protezionismo, che a sua volta innescherebbe ulteriori fiammate dei prezzi - sottolinea Tentori - : sarebbe un “loop” molto pericoloso, che bisogna cercare di evitare a ogni costo».

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.