E se la recessione non arrivasse? Come investire nell’estate 2023

- 10 Luglio 2023 (5 min di lettura)

Nonostante le attese di economisti e mercati, il Pil globale continua a crescere. E a generare inflazione, che le banche centrali combattono alzando i tassi. Ecco cosa rischiano i Paesi più fragili (come l’Italia) da questa stretta. E dove investire i propri risparmi.

Innescata dal più violento rialzo dei tassi degli ultimi quarant’anni, era attesa per l’inverno. Poi per la primavera. Quindi per quest’estate. Ma della recessione che gli analisti finanziari e i mercati danno da tempo per probabile per ora non c’è traccia. Come in “Aspettando Godot”, la famosa opera teatrale di Samuel Beckett in cui i due protagonisti aspettano una persona che non arriverà mai.

Al contrario, gli Stati Uniti continuano a sfoggiare dati macro che dipingono un’economia sorprendentemente tonica. «Poi va detto che, in assenza di grandi shock esterni, la recessione non spunta all’improvviso - spiega Alessandro Tentori, Chief Investment Officer di AXA IM Italia - ma si manifesta con un rallentamento progressivo del Pil, cosa che quest’anno difficilmente vedremo in America. E se alla fine questa lieve recessione finalmente arrivasse, sarebbe la più “telefonata” degli ultimi decenni, quindi già prezzata da tutti».

Non solo. Se le cose non cambiano prima o poi i mercati potrebbero stufarsi di “aspettare il Godot della crescita negativa”, ragiona l’economista di AXA IM, tornando ad acquistare asset a rischio come azioni o obbligazioni high yield. Di più: se non spunta una recessione, ma l’inflazione resta sostenuta, le banche centrali potrebbero continuare ad alzare i tassi di riferimento.

Chi soffre per i tassi “higher for longer”?

Uno scenario di tassi “higher for longer”, più alti a lungo, rischia tuttavia di mettere in difficoltà i Paesi e le aziende fragili. A partire dall’Italia, svantaggiata per l’enorme debito pubblico che la costringe a spazi di manovra fiscale ridotti. «Va sottolineato che i rialzi dei tassi non si traducono automaticamente in recessione o in default - sottolinea Tentori - dipende dalla capacità di un’economia di generare buoni livelli di produttività: se fai bonus per monopattini elettrici non la aumenti, se metti in piedi grandi investimenti mirati sì». L’Italia però sta faticando a gestire gli enormi fondi concessi da Bruxelles con il Next Generation Ue. A differenza dell’abile Spagna, il nostro Paese è lento a trasformare i soldi europei del Pnrr (il Piano nazionale di ripresa e resilienza, strumento italiano per accedere ai fondi Ue) in investimenti per il suo futuro.

Il nodo liquidità

Nell’attuale equilibrio dei mercati c’è poi un altro ingrediente da considerare: la decisione delle banche centrali di drenare l’enorme massa di liquidità immessa con i vari quantitative easing degli scorsi anni. «Va però chiarito che per ora Fed e Bce stanno conducendo quest’operazione con grande cautela - spiega l’economista di AXA IM - . Nel primo trimestre di quest’anno il bilancio della Fed rappresentava il 43% del Pil contro il 45% dell’anno scorso, quello della Bce il 70% contro l’80%, mentre la Bank of England è passata dal 43% al 33%. Le banche centrali stanno procedendo con i piedi di piombo rispetto a quanto temuto dai mercati. Sanno di non poter smontare in fretta la massa di cash creata negli anni scorsi».

Per ora quindi il sistema regge bene. Lo shock delle banche regionali americane viene visto più come una conseguenza della mancata applicazione delle regole di Basilea 3 (l’applicazione ferrea di “cuscinetti” di capitale) che del drenaggio di liquidità. L’Italia viene difesa da attacchi speculativi con il Pnrr sul piano fiscale e con il Pepp (il programma di acquisto di asset da parte della Bce varato durante il Covid) su quello monetario, bloccando ogni potenziale aggressione.

«L’aumento dei costi per pagare gli interessi del debito pubblico italiano per ora è stato relativo, grazie alla duration - sottolinea Tentori - ovvero l’elevata vita media dei titoli di Stato: se hai spalmato il debito su sette anni, l’aumento dei tassi che paghi ogni anno è un settimo del totale». Attenzione però perché se i tassi restassero a lungo a questi livelli gli investitori potrebbero cambiare approccio, continua Tentori, diventando più selettivi.

Quando però le banche centrali si ritirano dal cash, anche se lentamente e con ordine, qualcuno deve prendere il loro posto. «Qui entrano in gioco tre soggetti, in competizione tra loro per conquistare liquidità: i Governi, le banche e gli asset manager. E con tassi di riferimento in ascesa, appropriarsi del cash ha un prezzo che ciascuno di questi attori deve pagare», sottolinea Tentori.

Come investire

Qualche suggerimento per i risparmiatori. Oggi i portafogli dei gestori sono scarichi di rischio, perché in tanti hanno comprato obbligazionario in vista dell’attesa frenata economica. «Se però non arrivasse una seria recessione, di cui per ora non abbiamo segnali, gli investitori potrebbero ridurre l’esposizione al fixed income e aumentare la componente di asset a rischio come azioni - ragiona l’economista di AXA IM - ma anche obbligazioni high yield, che oggi negli Usa rendono la bellezza dell’8,75% con una duration di appena 3,7 anni».

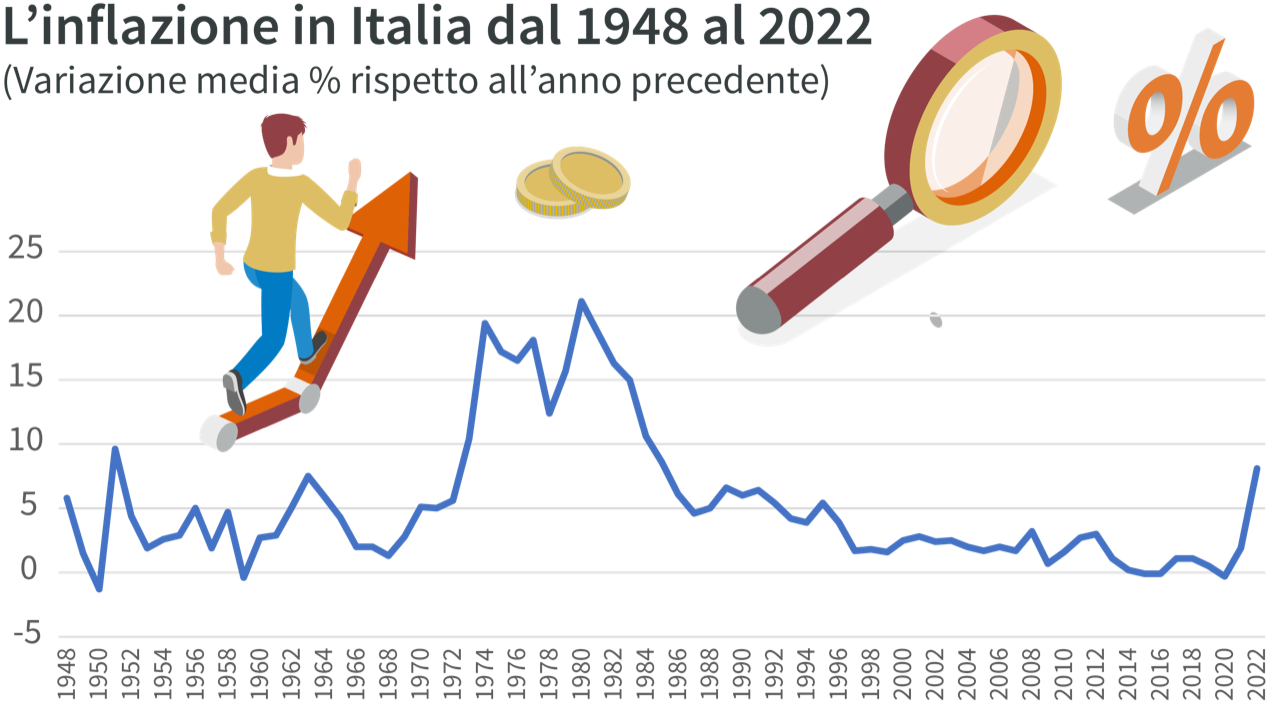

Fonte: Istat

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.