Recessione: siamo fuori dal tunnel?

Gli analisti continuano a rivedere al rialzo le stime di crescita per gli Stati Uniti e l’Unione europea. Possiamo quindi considerare alle nostre spalle lo spettro della recessione, soprattutto sul lato americano, o è presto per cantare vittoria? Sulla scia delle nuove stime di crescita per l’Ue, Alessandro Tentori, CIO AXA IM Italia, riflette sul fatto che in questo momento “good news” per l'economia può voler dire “bad news” per i mercati.

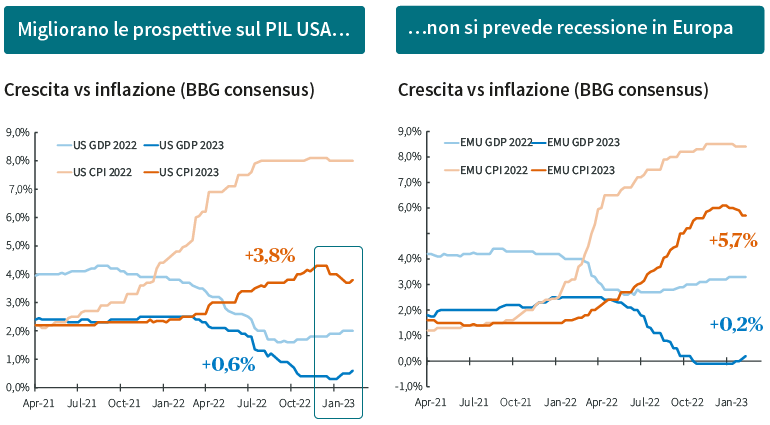

Il quadro macroeconomico sta cambiando e il processo di revisione al rialzo delle stime di crescita del Pil statunitense ed europeo continua. Per il 2023, le previsioni degli analisti di Wall Street uscite a metà febbraio sono in leggera ripresa (ma le cifre vengono continuamente riviste) e danno una crescita economica dello 0,6% con un’inflazione al 3,8% negli Stati Uniti (vedi grafico).

Fonte: AXA IM, Bloomberg, al 31 gennaio 2023

Anche nell’area euro non si prevede più una recessione. Al contrario, il consenso prevede ora uno 0,2% di crescita e un’inflazione al 5,7% (vedi grafico). Il dato positivo sulla crescita è stato una sorpresa, se ricordiamo che qualche settimana fa si prevedeva una blanda recessione, per non parlare degli scenari di recessione che si temevano a fine 2022.

Le revisioni al rialzo delle stime di crescita diffuse dalla Commissione Europea a febbraio vedono addirittura una crescita superiore alle attese non solo per l’Eurozona, ma anche per l’Italia. “Lo scenario sulla crescita si è fatto più rassicurante per l’Eurozona”, commenta Alessandro Tentori, Chief Investment Officer di AXA IM Italia. Tuttavia, i rischi non mancano. E quelle che sono buone notizie per l’economia, avverte Tentori, potrebbero non esserlo per i mercati.

Stati Uniti, il rischio recessione sembra alle spalle

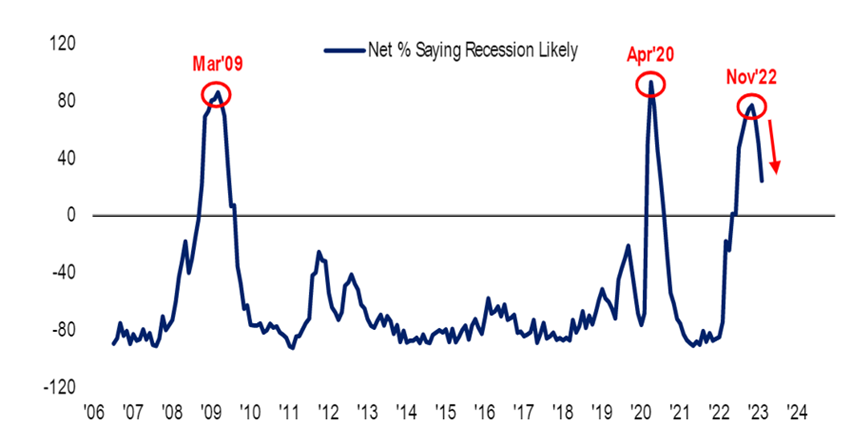

“Anche i sondaggi tra gli investitori, come per esempio quello recente di Bank of America, mostrano che il tema della recessione sembra passato di moda, con solo il 40% degli intervistati che prevede ora una recessione negli Stati Uniti per l’anno in corso”, sottolinea Tentori. A fine 2022 questa percentuale era vicina all’80% (vedi grafico).

Fonte: BofA Global Research

Nonostante le stime più ottimistiche di analisti e investitori, la Federal Reserve (Fed) – che utilizza un modello basato sull’inversione della curva dei Treasury – per i prossimi dodici mesi ha una stima di recessione vicina al 60%. Il modello della banca centrale, tuttavia, è l’unico indicatore che farebbe presagire il rischio di recessione. Anche se storicamente ha avuto ragione, bisogna tenere in conto alcuni fattori, spiega Tentori, per esempio “che il bilancio della Fed dovuto al programma di riacquisto di asset su larga scala (Quantitative Easing) distorce un po’ i vari premi presenti sulla curva e quindi sta dando un’informazione che nei prossimi mesi potrebbe rivelarsi fallace”.

Poi c’è l’inflazione, che sta rallentando, ma meno del previsto. L’ultimo dato relativo al CPI negli Stati Uniti nel mese di gennaio ha evidenziato un nuovo rallentamento, +0,5% a gennaio (più di quanto atteso dagli economisti) e + 6,4% rispetto a un anno prima. Il rallentamento è buona notizia, ma solo in parte: il tasso d’inflazione è ancora lontano dal target della banca centrale, che continuerà con i rialzi. E questa per i mercati non è una buona notizia.

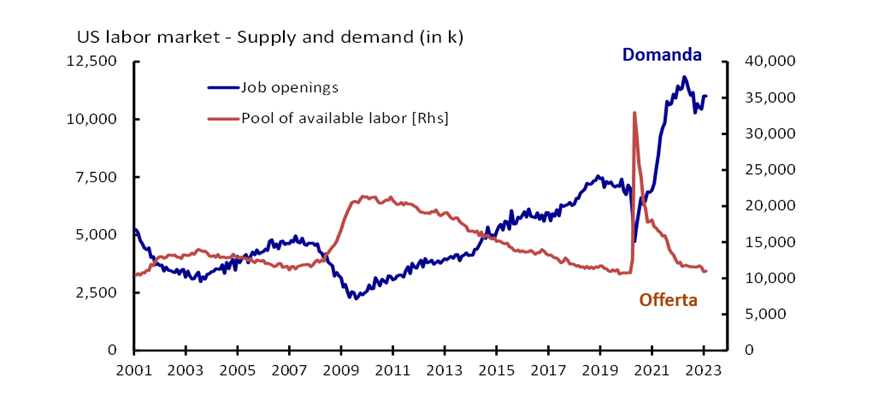

I timori di una Fed ancora aggressiva sono alimentati anche dal fatto che il mercato del lavoro negli Stati Uniti continua ad essere resiliente. “Resta un disequilibrio significativo tra domanda e offerta – spiega il CIO di AXA IM Italia – e questo crea problemi di inflazione salariale, problemi logistici (colli di bottiglia) e soprattutto fa in modo che anche un rallentamento dell’economia non abbia quell’effetto sul tasso di disoccupazione che si sarebbe ipotizzato, perche’ prima bisogna assorbire il disavanzo tra offerta e domanda” (vedi grafico).

Fonte: AXA IM, Bloomberg

Eurozona alle prese con un’inflazione meno sensibile alla stretta monetaria

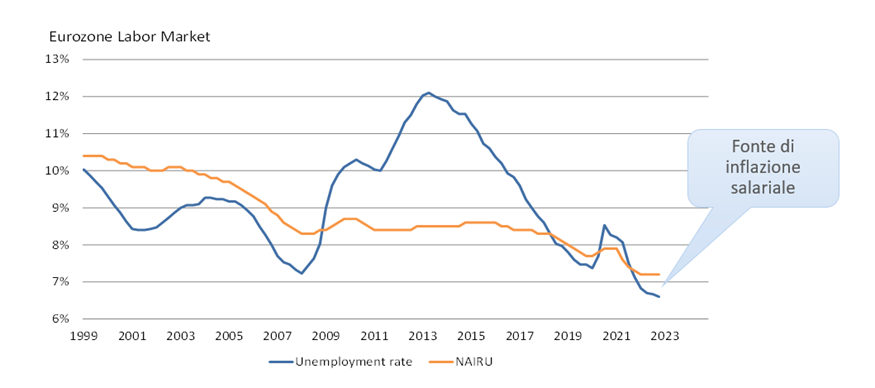

Come per gli Stati Uniti, anche per l’Eurozona il rischio è di avere da una parte un miglioramento della situazione dell’economia e dei consumi, rispetto a quanto si profilava lo scorso autunno, e dall’altro che si possa materializzare un ulteriore grado di rischio inflazionistico dovuto a un’accelerazione dei salari.

Insomma, l’inflazione salariale potrebbe essere fonte di preoccupazione per la Banca centrale europea (Bce) in quanto contribuirebbe ad alimentare l’inflazione nel suo complesso. Nell’Eurozona poi l’inflazione è per due terzi esogena, da offerta, legata alle oscillazioni del prezzo dell’energia o ai colli di bottiglia, quindi meno controllabile dalla politica monetaria, mentre oltreoceano affrontano un’inflazione da domanda.

Secondo Tentori, quindi, la Bce deve proseguire con i rialzi dei tassi e non è escluso che possa diventare necessaria una politica monetaria più aggressiva. Ma questa sarebbe una “bad news” per i mercati.

In conclusione, per gli Stati Uniti sembrerebbe che il rischio di recessione sia alle spalle. Per l’Europa la situazione sembra più complicata perché entrano in gioco altri fattori, come le incognite sull’andamento della guerra in Ucraina o un nuovo aumento delle materie prime.

Aggiornati sui mercati in modo veloce, ma approfondito

Partecipa al webinar in diretta con Alessandro Tentori, CIO AXA IM Italia, ogni martedì alle 11.00

ISCRIVITIDisclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.