Borse, gli asset “sicuri” hanno perso più di quelli “a rischio”. Anche nel 2023?

È un paradosso che sui mercati non si vedeva da decenni. Due asset, azioni e obbligazioni, in teoria inversamente correlati (se il valore di uno sale quello dell’altro scende) nel 2022 sono affondati assieme. Di più: le azioni, in teoria le più volatili e rischiose, hanno sovraperformato i titoli di Stato in tutta Europa. A volte in maniera eclatante. Questo fenomeno potrebbe ripetersi quest’anno?

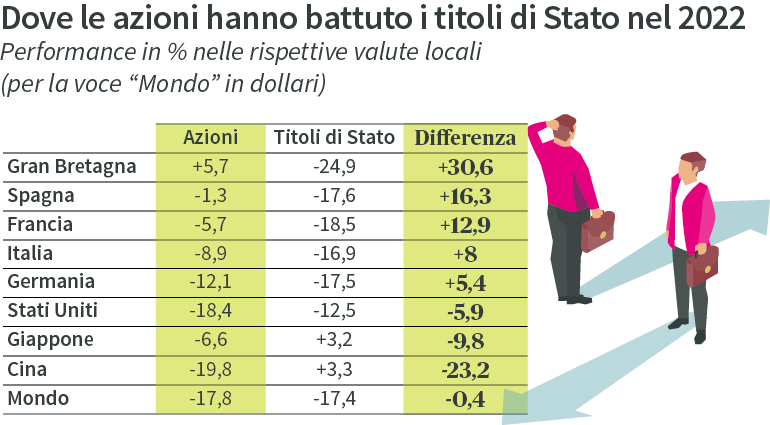

Il 2022 è stato un anno vissuto davvero pericolosamente sulle Borse di tutto il mondo. In Gran Bretagna, per esempio, l’indice azionario Ftse-100 ha chiuso l’anno perdendo lo 0,7% mentre Bloomberg Uk Government Bonds (paniere di obbligazioni governative) è sprofondato di quasi il 25%. E quello di oltremanica non è stato un caso isolato: al 27 dicembre nel Regno Unito l’equity aveva sovraperformato i titoli di Stato di un clamoroso 30,6%, ma lo stesso fenomeno si è verificato in Spagna (con un gap del 16,3%), Francia (12,9%), Italia (8%) e Germania (5,4%), oltre che in Australia (11,2%) e Canada (5,8%). Mentre negli Stati Uniti, in Cina e in Giappone è stato invece l’obbligazionario a battere l’azionario.

Stretta monetaria e inflazione dietro al paradosso

«Il driver di questa situazione è l’inversione a U delle banche centrali - spiega Alessandro Tentori, Chief Investment Officer di AXA Investment Managers Italia -. A fine 2021 il mercato prezzava un aumento dei tassi statunitensi di appena 75 punti base, ma la realtà è stata ben diversa: 450 basis point». La stretta monetaria più veloce degli ultimi trent’anni.

Solo pochi mesi fa i mercati erano abituati a gestire il rischio attraverso il “filtro” delle banche centrali, che tra l’altro iniettavano nel sistema liquidità non necessaria. Oggi quel mondo non esiste più. «E di conseguenza si stanno riprezzando i premi al rischio, sia sull’azionario che sull’obbligazionario - continua Tentori - . A questo si aggiunge l’inflazione, la “grande mietitrice” che livella il reddito disponibile in tutto il mondo, senza guardare in faccia a nessuno. E che costringe le banche centrali a una stretta monetaria eccezionale, riprezzando soprattutto il fixed income, da anni adagiato in un “new normal” di tassi sottozero (si era arrivati ad avere oltre il 20% delle obbligazioni mondiali con rendimenti negativi)».

L’harakiri di Londra e le peculiarità dell’Estremo Oriente

Poi ci sono situazioni particolari come quella della Gran Bretagna. Dove in settembre l’annuncio a sorpresa di tagli delle tasse da parte del Governo di Liz Truss, proprio mentre la Bank of England stava procedendo alla sua stretta, ha innescato un cortocircuito tra politiche fiscali e monetarie. Provocando il panico sui mercati.

I fondi pensione britannici, che hanno in pancia molti titoli di Stato (i Gilt), sono andati a picco e centinaia di offerte di mutui a tassi bassi sono state ritirate dal mercato mandando in tilt il settore delle compravendite immobiliari.

Ancora più peculiare la situazione in Estremo Oriente. In Giappone nel 2022 i titoli di Stato hanno guadagnato il 3,2% mentre le azioni sono scese del 6,6%: questo per l’ostinazione della banca centrale nipponica che - pur avendo di recente smussato gli spigoli più duri della sua ortodossia - continua una politica di tassi a zero e di acquisti di obbligazioni governative, anche se in presenza di un’inflazione vicina al 4%.

«In Cina le performance dei titoli di Stato (+3,3%) sono state simili a quelle giapponesi ma per ragioni diverse - continua l’economista di AXA IM Italia - : nell’ex Celeste Impero l’inflazione è praticamente assente, quindi la banca centrale non è costretta ad alzare i tassi. Tutto ciò in teoria avrebbe dovuto favorire l’azionario che invece è crollato, sfiorando un -20%: questo per un robusto deleveraging (riduzione del livello d’indebitamento), soprattutto sull’immobiliare, che ha tenuto gli investitori mondiali alla larga da Pechino».

Il 2023 promette di essere ancora un anno di transizione, con mercati turbolenti. «Le banche centrali restano molto determinate - spiega Tentori - ribadendo in ogni occasione che la stretta continuerà fino a quando l’inflazione non verrà domata. Washington e Francoforte, del resto, sono sempre state chiare: tra l’instabilità dei prezzi e la disoccupazione, il male minore è la seconda».

Tassi reali ancora negativi

Non dobbiamo poi dimenticarci che a livello di tassi reali (ossia tassi nominali meno l’inflazione) siamo ancora ampiamente sottozero, come ha ricordato di recente Isabel Schnabel, membro dell’esecutivo Bce. Se infatti in Germania un decennale rende il 2,5% ma devo fare i conti con una galoppata dei prezzi del 10%, il mio portafoglio in realtà si deprezza di un inquietante 7,5% annuo in termini reali. Da qui l’approccio muscolare di Francoforte sulla stretta monetaria, con i mercati che scontano rialzi per 150 punti base da qui a settembre.

Addio stampelle della Bce

«Al rialzo dei tassi si aggiunge poi il tema della riduzione dei bilanci di Fed e Bce - prosegue l’economista - che potrebbe drenare altra liquidità. Un tema molto sentito soprattutto a Francoforte, fino a ieri la principale compratrice dei titoli di Stato dell’Eurozona ma che ora sta pianificando di ritirarsi». La scomparsa del prezioso sostegno della Banca centrale europea in fase di acquisto contribuirà a riprezzare i rendimenti dei titoli di Stato periferici, primi tra tutti quelli dell’Italia. Il nostro Paese, osservato speciale delle agenzie di rating, sta di conseguenza scivolando in uno scenario complicato, in cui la spesa per il debito aumenta proprio mentre il rallentamento dell’economia fa diminuire le entrate fiscali.

L’azionario potrebbe respirare

Ancora incerta negli Stati Uniti, una recessione è probabile in un’Europa sempre fragile e frammentata. Si tratterebbe comunque di correzioni minime del Pil, secondo l’Outlook 2023 di AXA IM pari al -0,2% annuo oltreoceano e al -0,3% nel Vecchio continente.

«Se però negli Usa la recessione non dovesse materializzarsi e allo stesso tempo la Cina balzasse dal 3,5% al 5% di crescita come stimato da AXA IM, allora sull’azionario statunitense si potrebbe creare una base fertile per investimenti a rischio - sottolinea Tentori -. In questo caso torneremmo a un’inversione della correlazione azioni-obbligazioni, come da manuale di economia, quindi con l’equity in lieve ripresa ma il fixed income in sofferenza per il proseguimento della stretta».

Quando (e se) arriverà la recessione

In un 2023 che promette ancora turbolenze l’attenzione dei mercati si concentra sull’entità e soprattutto sul timing della frenata economica: questa potrebbe infatti rappresentare il punto di svolta per la progressiva fine della transizione e l’approdo a un “new normal” (anche se molto diverso da quello dello scorso decennio). Ma quando sapremo se sarà recessione e di che portata?

«Negli Usa un eventuale rallentamento diventerà palese solo nella seconda metà dell’anno, dalla fine del secondo trimestre - sottolinea il Chief Investment Officer di AXA IM Italia -. Oltreoceano l’unico dato che fa presagire una recessione è l’inversione dei tassi. Anche il mercato immobiliare è in sofferenza, certo, ma per fortuna non è più dominato dai mutui subprime come nel 2007, quindi non siamo in presenza di rischio sistemico. In Europa, invece, dagli indici di fiducia si scorgono già i segnali di una flessione del ciclo, che probabilmente diventerà palese nel primo trimestre di quest’anno».

Un 2024 nel “new normal”?

E nel 2024? Una volta passata la fase di transizione si tornerà a un mercato più stabile, con meno leva finanziaria. Questo potrebbe riportarci alla normale dinamica di crescita di equity e fixed income, con passi differenti. «I tassi però potrebbero restare alti a lungo, penalizzando alcuni settori dell’azionario - sottolinea Tentori - anche se in realtà le Borse sono più sensibili alle brutte sorprese o alla velocità delle fasi di transizione, come si è verificato con questa stretta monetaria».

Come investire navigando sulle rapide

Qualche suggerimento sugli investimenti. Sull’azionario sono da privilegiare gli Stati Uniti e in generale titoli “value” come bancari, energia, beni di consumo di base e farmaceutici, mentre nel breve termine quelli tecnologici potrebbero continuare a soffrire la stretta.

«Il fixed income se portato a scadenza rende molto più di un anno fa - sottolinea l’economista di AXA IM Italia - ma ci vuole cautela fino a quando diversi indizi ci diranno che è cambiato il vento. Forse ha più senso scommettere sulle obbligazioni corporate con scadenze basse, intorno ai tre anni, preferendo quindi il rischio di credito rispetto alla duration (ovvero la durata media finanziaria di un’obbligazione: un’elevata duration si traduce in una grande sensibilità del prezzo al variare dei tassi)».

In ogni caso una cosa è certa: in appena un anno, il mondo è completamente cambiato. Tassi negativi e fiumi di liquidità sono stati consegnati alla storia. Di conseguenza è indispensabile aggiustare il proprio portafoglio, se necessario con l’aiuto di un consulente professionale.

Fonte: elaborazione AXA IM su dati Bloomberg, 27 dicembre 2022.

Aggiornati sui mercati in modo veloce, ma approfondito

Partecipa al webinar in diretta con Alessandro Tentori, CIO AXA IM Italia, ogni martedì alle 11.00

IscrivitiDisclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.