Orientamento confermato

Punti chiave

Cambia la marea

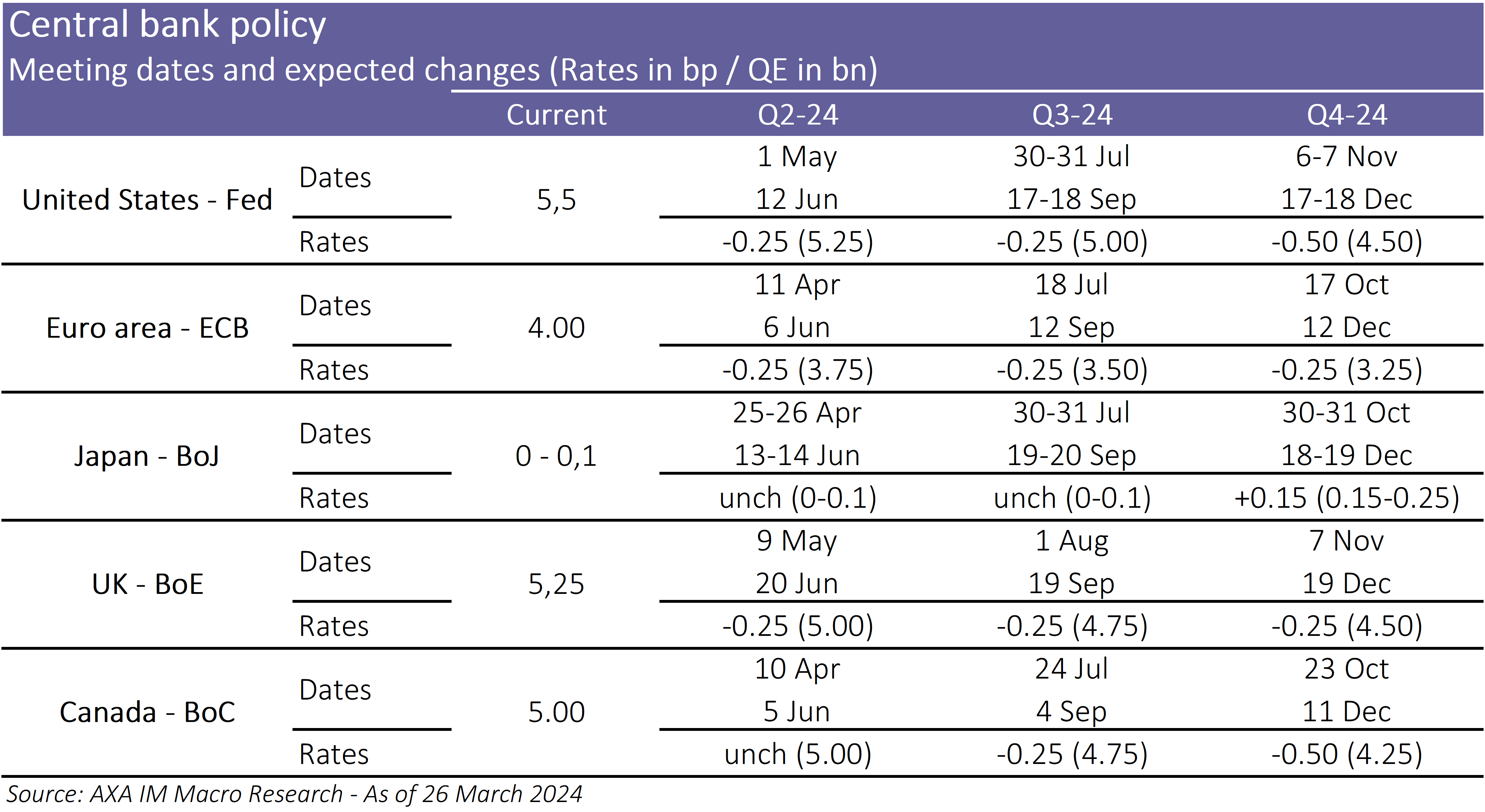

Dalla fine dello scorso anno il mercato ha gradualmente ridimensionato le aspettative sui tagli dei tassi da parte delle principali banche centrali d’Occidente al punto che, dopo gli ultimi dati preoccupanti sull’inflazione negli Stati Uniti, si iniziava a mettere in dubbio la possibilità che la Federal Reserve avrebbe iniziato ad allentare la politica monetaria già quest’anno. All’incontro di marzo, Jerome Powell e il Federal Open Market Committee (FOMC) hanno invece confermato il loro orientamento: i nuovi dot plot segnalano mediamente tre tagli nel 2024, come a dicembre. Vero è che i dati molto positivi probabilmente hanno raffreddato gli entusiasmi di chi si aspettava un allentamento di ampia portata quest’anno: il numero dei membri dell’FOMC che prevedono più di tre tassi quest’anno è diminuito, tuttavia l’orientamento generale è stato confermato.

Sembra che il margine di tolleranza della Fed, in caso di ostacoli lungo la strada della disinflazione, sia abbastanza ampio. L’FOMC vuole comunque avere più dati prima di dirsi pienamente fiducioso che l’inflazione è indirizzata sostenibilmente verso il target del 2%. Il Presidente della Fed ha dichiarato che la creazione di posti di lavoro da sola non è necessariamente una buona ragione per evitare i tagli, dato che l’attuale forza dell’economia americana dipende probabilmente anche dal miglioramento dell’offerta. L’immigrazione netta stimata è di 3,5 milioni nel 2023, circa l’1% della popolazione degli Stati Uniti. Ciò spiega in parte perché la banca centrale americana si sente di confermare la portata dell’allentamento monetario per quest’anno, ma nello stesso tempo rivede al rialzo le stime di crescita del Pil e sull’occupazione. Secondo noi, il primo taglio avverrà comunque a giugno.

Il momento dei tagli dei tassi si avvicina anche al di fuori degli Stati Uniti. La Bank of England ha sorpreso, ancora una volta, a marzo escludendo la possibilità di nuovi rialzi e confermando l’opinione espressa il mese precedente, ovvero che i tassi hanno raggiunto il picco. Anche dal verbale dell’incontro emergono toni più accomodanti. Nessuno all’interno del Comitato di politica monetaria vuole nuovi rialzi (mentre erano due nel precedente incontro), e le dichiarazioni del Governatore Bailey sono apparse assai più favorevoli a una politica accomodante. Bailey ha continuato a parlare di “diversi gradi” di stretta (ne avevamo già discusso il mese scorso) e ha dichiarato che “la politica monetaria potrebbe restare restrittiva anche in caso di tagli ai tassi d’interesse, in quanto si parte già da un livello restrittivo”. Mentre la banca centrale è ancora preoccupata per la forza del mercato del lavoro, la revisione al ribasso dell’inflazione, che dovrebbe scendere temporaneamente al di sotto del 2% nel 2° trimestre 2024 sulla scorta del congelamento delle tasse sul carburante, ci porta a prevedere il primo taglio dei tassi da parte della Bank of England a giugno, anziché ad agosto.

Ciò riflette anche la posizione della Banca centrale europea (BCE) che ha rivisto le stime inflazionistiche al ribasso, ora leggermente al di sotto del 2% nel 2025. La banca centrale sembra meno preoccupata per il costo del lavoro: i salari contrattuali sono scesi un po’ nel 4° trimestre del 2023 dopo due anni di rapidi aumenti, mentre la debolezza delle condizioni cicliche dovrebbe portare a una certa compressione dei margini.

Dunque le tre principali banche centrali d’Occidente interverranno in modo sincronizzato. La banca centrale svizzera ha deciso di non aspettare e la scorsa settimana ha tagliato a sorpresa i tassi. L’inflazione in Svizzera stava scendendo rapidamente (1,2% su base annua per il dato complessivo e 1,1% per il dato core a febbraio, sistematicamente inferiore al 2% da maggio dello scorso anno). Verosimilmente l’istituto non voleva correre il rischio di mettere ulteriormente sotto pressione la valuta, se avesse seguito l’esempio delle altre banche centrali. Il mese scorso il franco svizzero, ponderato per gli scambi commerciali, è salito ancora di oltre il 7% su base annua (e di ben il 30% negli ultimi 10 anni). Persino la banca centrale giapponese, che sta invece iniziando il processo di normalizzazione della politica monetaria e a marzo ha chiuso la politica dei tassi di interesse negativi, è apparsa assai prudente sui futuri rialzi. Ha cessato la politica di controllo della curva dei rendimenti e non ha più fissato un livello specifico per i tassi a lungo termine, resta però attiva nel mercato obbligazionario e ciò dovrebbe favorire le condizioni finanziarie.

Questo non significa che ci sia già il “via libera” a una politica accomodante. Anche nell’Area Euro la tenuta dei prezzi dei servizi va monitorata attentamente. Gli investitori non dovrebbero scommettere sul ritorno dello status quo precedente. La Federal Reserve ha rivisto al rialzo le stime sui tassi oltre il 2024 (di 25 p.b.). Powell ha spiegato che “è probabile che i tassi non scenderanno ai livelli bassissimi del passato”. Anche nell’Eurozona, dove un rafforzamento della crescita (e quindi un tasso neutrale più alto) sembra assai meno probabile che negli Stati Uniti, non crediamo che la BCE post-Draghi voglia accelerare i tagli dei tassi. Comunque, relativamente ai timori che si andavano diffondendo sul mercato, alla chiusura del primo trimestre le prospettive di tagli ai tassi sembrano più chiare.

Le prospettive sui tassi sono positive per il mercato

La prospettiva di tagli ai tassi di interesse in tutte le economie sviluppate resta uno dei fattori alla base dei rendimenti previsti. Le banche centrali hanno stabilizzato le aspettative sui tassi, e ciò dovrebbe contenere la volatilità. In assenza di shock sul fronte dei dati economici, tale scenario dovrebbe favorire le strategie carry nonché performance più ampie nei mercati azionari anziché fortemente concentrate nel settore tecnologico negli Stati Uniti. In futuro la performance dei mercati azionari dovrebbe essere più bilanciata a livello regionale e settoriale.

Modesto irripidimento della curva

Coi tagli dei tassi da parte delle banche centrali è probabile che la forma della curva dei rendimenti per le principali valute si evolvi gradualmente. Tuttavia, nel 2024 gli interventi saranno prevedibilmente limitati per cui gli yield obbligazionari a lungo termine resteranno intorno ai livelli attuali. Se abbiamo ragione sul fatto che la Fed opererà tre tagli ai tassi, per un totale di 75 punti base, allora i tassi a pronti a fine anno saranno ancora superiori al livello attuale dei titoli del Tesoro decennali. Naturalmente i mercati prevedono altri tagli nel 2025 e oltre, dunque lo spread tra i Treasury a 10 e 2 anni potrebbe entrare in territorio positivo.

In Europa i tassi a pronti probabilmente resteranno ben oltre gli yield dei titoli di Stato core, dato che la Banca centrale europea quest’anno prevede di ridurre il tasso ufficiale dal 4,0% al 3,25%. Ancora una volta, il segmento a breve termine del mercato obbligazionario potrebbe registrare yield più bassi con una nuova fase di allentamento nel 2025. Considerato che lo yield dei Bund tedeschi a 10 anni in questo momento è del 2,35%, sarà però difficile che la curva entri in misura significativa in territorio positivo. La correzione dei tassi di metà ciclo prevista per quest’anno verosimilmente non basterà a provocare un forte irripidimento delle curve dei rendimenti, e ciò limiterà le opportunità di adottare strategie long duration aggressive nei mercati obbligazionari.

La liquidità sarà meno interessante

I tassi a pronti resteranno abbastanza alti anche se le banche centrali confermeranno il ciclo di allentamento. Ciò dovrebbe però favorire i mercati del credito, dato che i tassi a pronti scenderanno al di sotto degli yield delle obbligazioni societarie high grade, e persino al di sotto dei rendimenti attuali nel segmento high yield. Le prospettive di un rendimento composito potenzialmente robusto nel credito dovrebbero rendere quest’asset class più appetibile rispetto alla liquidità, dove la remunerazione in termini degli interessi diminuirà. Dal punto di vista del rendimento complessivo, gli investitori potrebbero presupporre che i mercati del credito generino rendimenti a medio termine vicino alle cedole attuali, intorno al 5-6% per dollaro e sterlina, e tra il 3,5% e il 4,5% per le obbligazioni denominate in euro. In assenza di shock sul fronte dei dati economici, il rendimento del segmento high yield incrementerà il totale di 250-350 punti base.

Sarà particolarmente interessante vedere l’impatto che l’inizio del ciclo di allentamento avrà sui mercati azionari. Un irripidimento della curva dei rendimenti, per quanto modesto, in genere viene associato a rendimenti migliori nei settori e nei mercati azionari più ciclici, oltre che nel settore finanziario. Ci sono crescenti segnali di bilanciamento della crescita economica globale. Sulla base degli indici PMI, l’attività industriale nelle principali economie sta per toccare il fondo. Il rapido calo dei prezzi alla produzione l’anno scorso indica che le catene di distribuzione si stanno rafforzando, e gli ultimi dati dall’Asia mostrano una marcata ripresa delle esportazioni. Gli ordini all’esportazione a Taiwan sono in rapido aumento, in particolare grazie alle forniture di semiconduttori destinate agli Stati Uniti.

Tali tendenze si riflettono già nella performance del mercato azionario nel 2024. Il rendimento complessivo da inizio anno dipende prevalentemente dai titoli growth e tecnologici americani, ma nell’ultimo mese abbiamo assistito a una rotazione, per cui Taiwan, Italia, Germania e Regno Unito hanno fatto meglio dei mercati azionari statunitensi. Si è ridotto anche il divario tra titoli growth e value. L’evoluzione dei tassi e delle curve dei rendimenti, abbinata ai dati economici ciclici più robusti, nei prossimi trimestri dovrebbe favorire i settori ciclici e maggiormente orientati al valore. Negli Stati Uniti, durante il mese scorso, le performance migliori sono state quelle dei titoli bancari e dell’energia, per cui hanno in parte invertito la tendenza dell’ultimo anno e mezzo. Ottima è stata anche la performance di industriali e materiali, a conferma della tesi che è in atto una ripresa ciclica con effetti positivi sul rendimento dei mercati azionari.

Fattori a lungo termine positivi per i rendimenti azionari in genere

Oltre che dalle prospettive cicliche più positive, i rendimenti azionari continueranno a dipendere dai temi secolari, in particolare automazione, energia rinnovabile, efficienza ambientale, digitalizzazione in molteplici settori, intelligenza artificiale e sviluppo di farmaci. La legge CHIPS sui semiconduttori e la legge per la riduzione dell’inflazione negli Stati Uniti, ma anche NextGen in Europa favoriscono molti di questi temi. Gli investimenti sostenuti da tali politiche e il processo di decarbonizzazione in generale avranno tempi lunghi, ma ci sono certamente tendenze positive sul fronte degli investimenti fissi. E i mercati finanziari contribuiscono a tali sviluppi. Le emissioni di green bond sono in costante aumento, mentre la salute dei mercati del debito pubblici e privati in generale favorisce questi temi di investimento.

La previsione top-down di un soft landing negli Stati Uniti, con indicatori ciclici migliori su scala globale e un allentamento monetario nei prossimi 6/12 mesi, delinea uno scenario positivo per gli investitori. Dopo la correzione delle valutazioni correlata alla ridefinizione dei tassi di interesse nel 2022 e 2023, i rendimenti di azioni e obbligazioni potrebbero tornare verso le tendenze a medio termine. Certamente, la salute delle imprese denota che gli strumenti più esposti al rischio (credito e azioni) possono produrre rendimenti discreti per gli investitori. Probabilmente il potenziale di rialzo sarà maggiore per i segmenti che hanno fatto meno bene l’anno scorso, ovvero azioni asiatiche, Regno Unito, titoli a bassa e media capitalizzazione, oltre ai settori più ciclici e value. Il divario nelle valutazioni è ampio per l’azionario, praticamente il premio per il rischio azionario è nullo per i titoli ad elevata capitalizzazione negli Stati Uniti ma assai migliore nei mercati azionari emergenti ed europei.

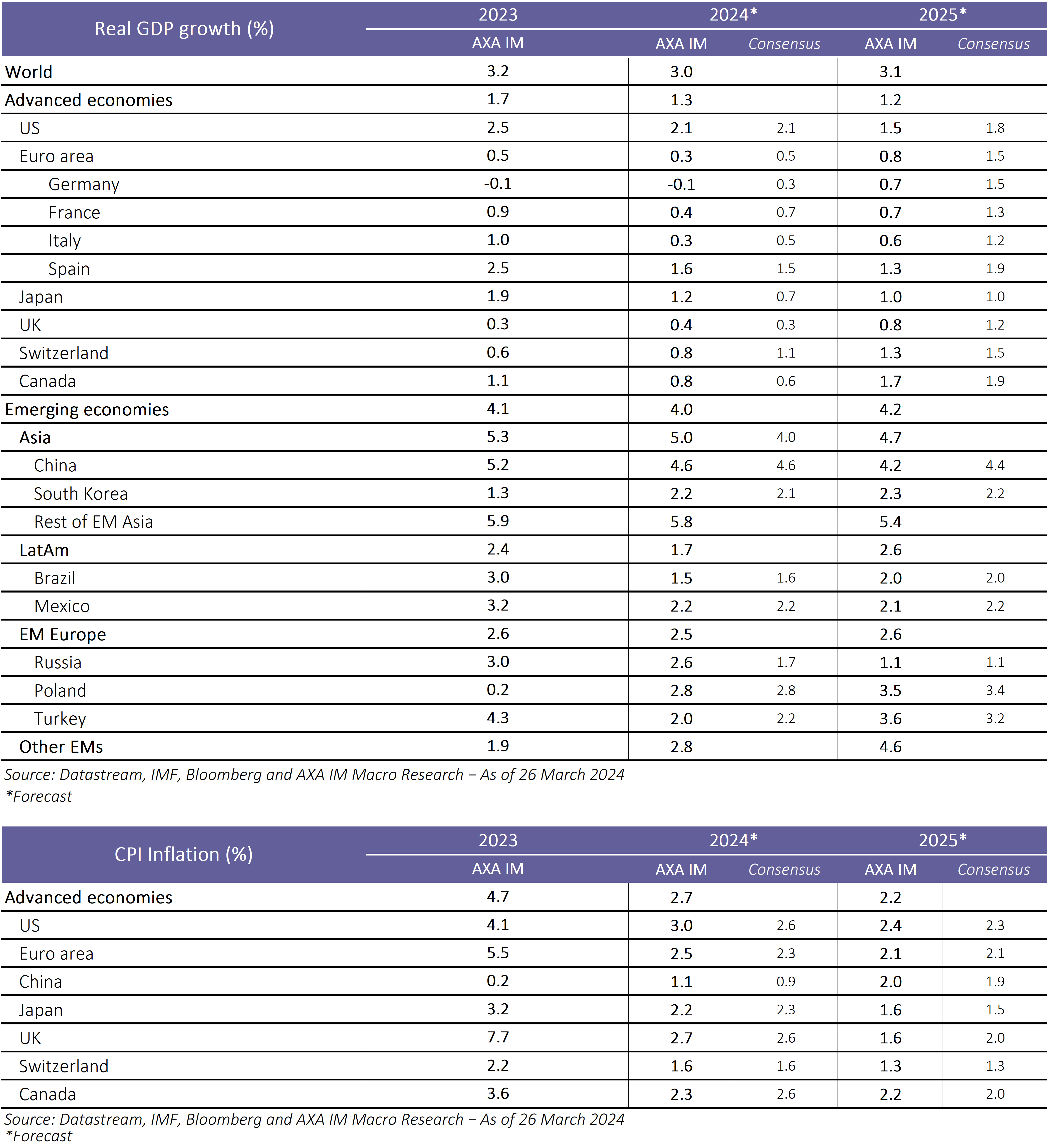

Riepilogo Macro forecast

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Riepilogo delle previsioni

Queste proiezioni non sono necessariamente indicatori affidabili dei risultati futuri.

Documenti correlati

Approfondimenti esclusivi dal nostro team di ricerca

Visita l'Investment Institute

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.