Prestiti: il 2008 era un’altra storia

Introduzione

“Scarafaggi, se ce n’è uno ce ne sono anche altri”. Con questa frase, l’amministratore delegato di JP Morgan, Jamie Dimon, ha lanciato l'allarme su possibili ulteriori perdite nel settore del credito privato, affermando che potrebbero emergere altri "scarafaggi" dopo il crollo del creditore automobilistico subprime Tricolor e del fornitore per auto First Brands.

“Dimon si riferiva al fatto che se un’azienda è in difficoltà molto probabilmente ce ne sono altre nella stessa situazione”, spiega Alessandro Tentori, CIO Europe di AXA IM. La frase è uno spunto per cercare di capire quali sono le criticità che stanno preoccupando i mercati.

Tassi d’insolvenza nel credito al consumatore

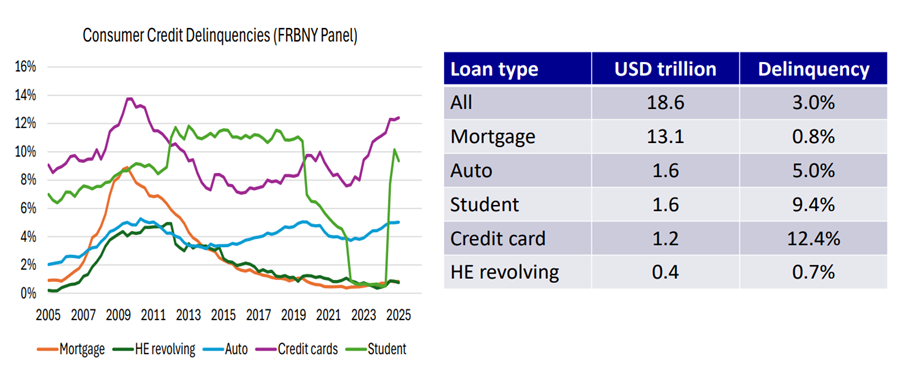

La tabella mostra i tassi di morosità a 90 giorni per varie tipoligie di credito al consumatore. In sostanza, si tratta di strumenti che consentono di acquistare subito un bene o servizio, dilazionando il pagamento in rate mensili. Il prezzo finale dell’acquisto poi aumenta per il costo legato ad ogni prestito. I tassi d’insolvenza potrebbero indicare delle criticità.

Fonte: AXA IM, Bloomberg, 21/11/2025

Il mercato dei mutui per le case (mortgage) rappresenta una parte importante del Pil statunitense, intorno al 43%. Ma il tasso d’insolvenza è dello 0,8%. Le insolvenze sulle carte di credito sono in aumento, con un tasso intorno al 12%, che si avvicina molto al tasso d’insolvenza visto durante la crisi finanziaria del 2008/2009. Anche il tasso di delinquenza dei prestiti agli studenti che vanno all’università (student loans) è piuttosto alto. Tuttavia, gli studenti sono un segmento che ha un valore politico e in questo caso la politica potrebbe intervenire.

“Anche se avessimo una perdita totale su queste due categorie – argomenta Tentori – l’impatto sarebbe comunque minore su un mercato di oltre 18 trilioni di USD, rispetto a quanto accadde nel 2008 sul mercato dei mutui”.

L’impatto all’epoca fu enorme perché il mercato dei mortgage è enorme sia come dimensione, che come volume, ma anche per le ripercussioni politiche.

Quale impatto sul Pil USA

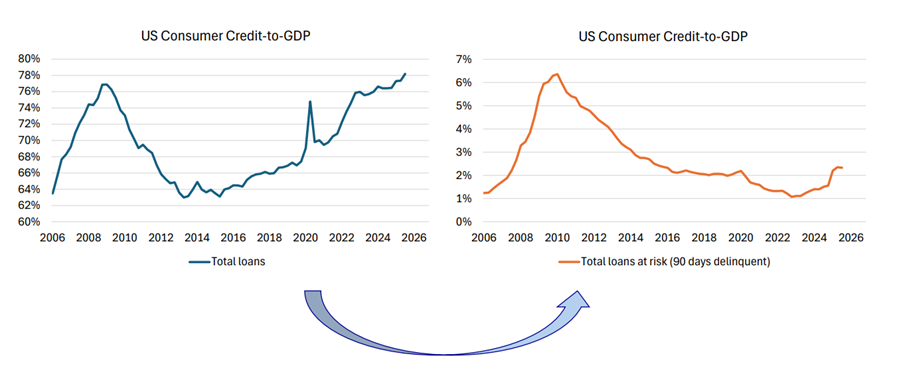

Quale sarebbe l’impatto sul Pil statunitense se ci fosse una perdita totale sui prestiti a rischio? “L’impatto non sarebbe disastroso rispetto alla perdita del 2008-09 che era intorno al 6-7% del Pil”, nota Tentori. Il problema esiste, dal momento che il livello d’indebitamento delle famiglie americane resta alto. I prestiti sono aumentati. Dopo il Covid i consumi delle famiglie non si sono ridotti grazie alla leva sul credito. Il credito totale al consumatore americano oggi è intorno al 75%, un livello vicino a quello del 2008. Tuttavia, le perdite potenziali sarebbero contenute rispetto al passato e “il livello totale di rischio sarebbe più gestibile rispetto al 2008”, aggiunge Tentori.

Fonte: AXA IM, Bloomberg, 21/11/2025

Le banche

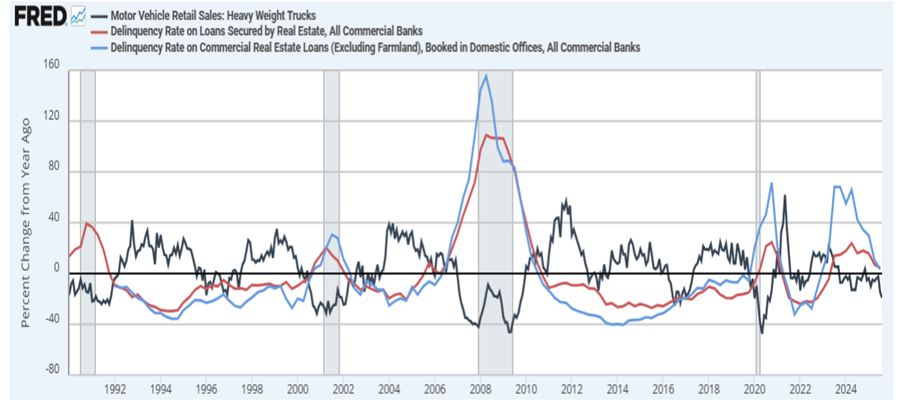

Qual è la view delle banche su questo rischio di credito? Oggi gli standard per i prestiti sono molto migliorati rispetto al 2003. Le famiglie americane hanno una maggiore capacità di accesso al credito. “Non c’è una percezione di un peggioramento dei bilanci familiari, della loro capacità di ripagare il debito a scadenze regolari”, spiega Tentori. Inoltre, sul mercato immobiliare, che nel 2008 è stato il fattore scatenante della crisi finanziaria, possiamo considerare il dato relativo alle vendite di veicoli pesanti, che è un indicatore molto attendibile di recessione. “Tipicamente si osserva una relazione inversa tra questo indicatore e i tassi d’insolvenza sul real-estate, che al momento non c’è”, continua l’economista.

Fonte: Axa IM, FRED 21/11/2025

Dove sta andando l’economia USA?

I dati più recenti sull’economia americana hanno sorpreso al rialzo. Nonostante questo, continuano a esserci preoccupazioni da parte degli investori e da parte della Federal Reserve (Fed), che infatti ha tagliato di 25 punti base i tassi d’interesse, lasciando intendere che probabilmente ci sarà un solo taglio nel 2026 e un altro nel 2027.

Il mercato del lavoro mostra segni di indebolimento, ma l’inflazione resta alta (ben oltre il target del 2%). Inoltre, la maggior parte delle grandi aziende tecnologiche americane ha riportato utili solidi e il tema del cambiamento tecnologico in atto e di come potrebbe impattare il profilo di crescita resta sotto i riflettori. Insomma, “la Fed deve mantenere una stance correttiva, anche in assenza di alcuni dati, come quello sull’inflazione dei prezzi al consumo”, commenta Tentori.

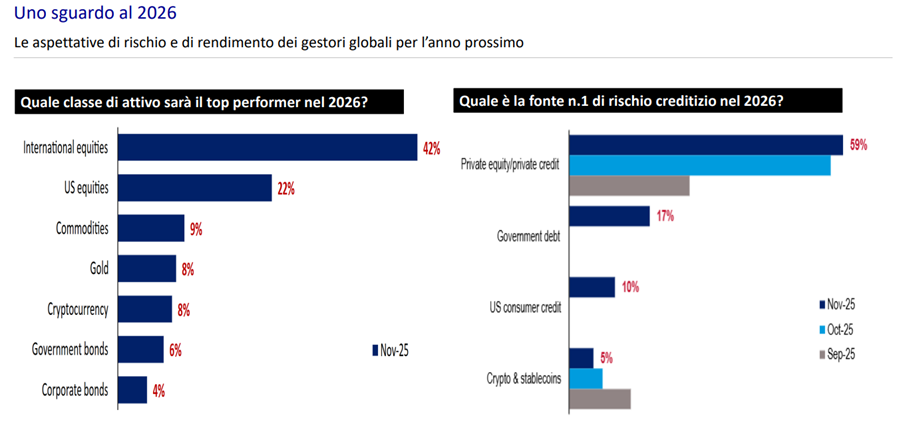

La view dei gestori sul 2026 è che sarà un altro anno positivo per l’azionario (equity internazionale e USA) e per le commodities (vedi grafico). Quanto al rischio di credito, “i mercati privati, non quotati, per esempio quello del credito privato, restano percepiti come le principali fonti di rischio”, conclude Tentori. Restano le criticità sui debiti delle famiglie, ma “la situazione non sembra paragonabile a quella della crisi finanziaria del 2008”.

Fonte: AXA IM, BofA Global Research, 18/11/2025

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.