Gli effetti iniqui dell’inflazione: la risposta dei governi

In sintesi

- L’inflazione ha toccato i livelli massimi in diversi decenni nella maggior parte delle economie, con l’aumento dei prezzi degli alimentari e dell’energia.

- Il tasso d’inflazione è diverso in ciascuna economia e provoca effetti differenti sui cittadini e sulle fasce di reddito.

- Le famiglie a basso reddito in genere spendono proporzionalmente di più per l’energia e gli alimentari e quindi risentono maggiormente dell’inflazione, oltre a disporre normalmente di meno risparmi per attutirne gli effetti.

- La risposta dei governi è stata rapida. Se prendiamo in considerazione le quattro principali economie dell’Eurozona e il Regno Unito, gli interventi sono iniziati un anno fa, ma si sono intensificati da febbraio. Recentemente hanno accelerato ancora e ci aspettiamo nuovi annunci nei prossimi mesi.

- Gli ultimi provvedimenti si basano su un approccio che non tiene conto di numerose disparità. Se si continuasse su questa strada si rischierebbe di entrare in collisione con altri obiettivi a più lungo termine, come la stabilità dei prezzi e quella fiscale o la riduzione delle emissioni.

- Le misure più recenti non tengono conto dell’effetto distributivo dello shock energetico. Nel lungo termine l’inflazione rallenterà, i tassi di interesse continueranno a salire ed entreremo in recessione.

L’inflazione colpisce soprattutto i cittadini a più basso reddito

L’inflazione è salita ai massimi in diversi anni nella maggior parte delle economie, in via di sviluppo ed emergenti. Più recentemente è stata sospinta dall’invasione russa in Ucraina che ha pesato molto sui prezzi degli alimentari e dell’energia.

A prescindere dal livello di inflazione complessiva, l’aumento dei prezzi di alimentari ed energia, in genere, incide maggiormente sui Paesi, sulle famiglie e sui cittadini a più basso reddito.

In questo contributo esaminiamo il differente impatto dell’inflazione sulle diverse fasce di reddito e valutiamo la risposta dei governi. Le politiche di governo inizialmente cercavano di fornire aiuti mirati, nel tentativo di offrire un sostegno al reddito, successivamente si sono fatte più generalizzate e si basano sui prezzi. Ciò risulta in conflitto con altri obiettivi a più lungo termine, come la stabilità dei prezzi e la stabilità fiscale o la riduzione delle emissioni di gas serra.

Dato che i prezzi dell’energia resteranno probabilmente elevati, prevediamo nuovi interventi fiscali nei prossimi mesi, in particolare nelle economie dell’Eurozona. Esaminiamo le misure che sono state annunciate fino ad oggi e consideriamo le loro implicazioni per la distribuzione del reddito.

L’inflazione sta nell’occhio di chi guarda, o nelle tasche di chi spende

L’inflazione, su scala globale, non era stata così alta da decenni. Negli Stati Uniti recentemente ha raggiunto un nuovo record in 40 anni del 9,1%, nell’Eurozona ha toccato un nuovo record del 10%, in particolare del 10,9% in Germania e del 9,9% (record in 40 anni) nel Regno Unito, e si prevede che possa salire ancora. Lo scenario non è diverso al di fuori dei Paesi sviluppati: l’inflazione ha superato il 12% in Brasile, è intorno all’8,7% in Messico, è al 9,9% in Polonia, al 15,6% in Ungheria, al 7% in India, al 6% in Indonesia e all’80% circa in Argentina e in Turchia.

Sono dati che evidenziano che il tasso di inflazione è molto diverso da Paese a Paese. Ciò riflette una differente composizione dei consumi per Paese, tra cui le importazioni e l’uso di energia. Tali dinamiche dipendono anche dal diverso stadio del ciclo economico (e di sviluppo) in cui si trovano le economie; alcune producono in eccesso rispetto alla loro potenziale capacità, altre sono ancora indietro.

L’inflazione non differisce però solo tra Paesi, ma anche tra individui, a seconda di quello che consumano. Per esempio, i consumatori statunitensi che spendono una percentuale elevata del reddito in prodotti IT hanno beneficiato del calo dei prezzi. Infatti i prezzi medi annuali sono scesi di oltre il 7% dal 1990 al 2022. Al contrario, coloro che spendono una parte più consistente del reddito in energia hanno registrato, nello stesso periodo, un aumento medio annuo del 4% e un aumento medio del 25% dall’inizio del 2021.

Ma la situazione è ancora più complicata di così. Anche all’interno di certe categorie di prezzo possono esserci enormi differenze. Per esempio, i prezzi degli alimentari sono aumentati a causa dei prezzi all’ingrosso di grano, cereali e frumento. Il riso non ha subìto un aumento altrettanto rapido, principalmente perché la produzione non ha risentito della crisi in Ucraina. Pertanto, i Paesi che consumano più riso rispetto ad altri alimenti di base, in genere, hanno registrato un’inflazione più contenuta per gli alimentari (ciò ha aiutato le economie asiatiche a contenere i prezzi). D’altra parte, i prodotti che contengono una percentuale maggiore di questi alimenti di base, come la pasta, hanno registrato aumenti più consistenti, trainati da un incremento dei costi complessivi. Per questo motivo il prezzo dei prodotti value è salito più rapidamente di quelli premium. Dunque, anche all’interno di un’unica categoria come gli alimentari, i singoli consumatori si possono trovare di fronte a un’inflazione diversa a seconda del tipo di alimenti che consumano.

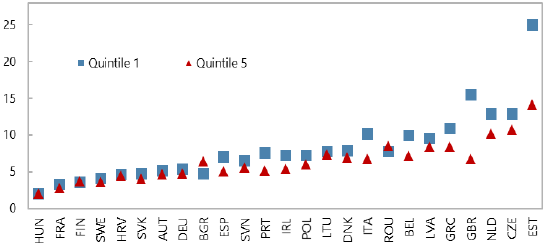

L’ascesa dell’inflazione ha avuto un impatto molto più forte su Paesi, famiglie e individui a più basso reddito. Ciò dipende in parte dal fatto che i soggetti a più basso reddito spendono una percentuale più alta del proprio reddito per l’energia. La Figura 1 mostra le stime del Fondo Monetario Internazionale (FMI) relativamente agli effetti, in base alla percentuale dei consumi familiari, che i prezzi dell’energia hanno sul 20% delle famiglie col reddito più alto e più basso in diversi Paesi. Con poche eccezioni, le famiglie con i redditi più bassi risentono maggiormente degli aumenti dei prezzi dell’energia rispetto a quelle con un reddito più alto e, in alcuni casi, l’impatto è particolarmente forte, come nel Regno Unito e in Estonia.

Figura 1: Effetto distributivo degli aumenti dei prezzi dell’energia nei diversi Paesi (in % dei consumi delle famiglie)

Fonte: FMI, luglio 2022.

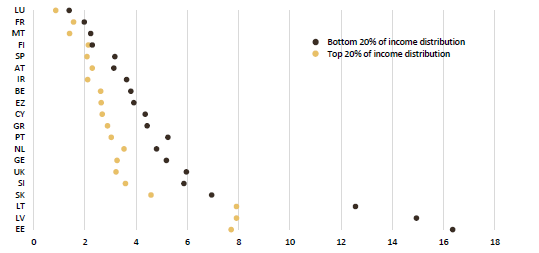

Se aggiungiamo gli alimentari, la differenza appare ancora più evidente. La Figura 2 riporta una stima dell’aumento del costo della vita derivante dagli incrementi dei prezzi di alimentari, gas ed elettricità tra le fasce di reddito che rientrano tra il 20% più alto e più basso per i Paesi europei. La maggior parte dei Paesi del campione mostra un impatto di almeno 1,5 punti percentuali più alto per le famiglie a più basso reddito rispetto a quelle a più alto reddito.

Figura 2: Aumento del costo della vita derivante dagli incrementi dei prezzi di alimentari, gas ed elettricità (Dic.2021/Ago.2021, % dei consumi familiari).

Fonte: Eurostat, ONS ed elaborazioni UBS.

Ci sono casi in cui le famiglie a più basso reddito riescono a mitigare tali effetti. Per esempio, negli Stati Uniti nel corso dell’ultimo anno la crescita dei salari per ruoli non dirigenziali ha superato il dato complessivo mediamente dell’1,2%. Tuttavia, nel complesso tali più ampie correzioni del reddito reale hanno un impatto più consistente sulle famiglie a basso reddito che, in genere, sono più vulnerabili poiché difficilmente hanno un cuscinetto finanziario sufficiente ad assorbire gli shock.

L’aiuto dei governi per le categorie più vulnerabili

Con la crisi del costo della vita, i governi sono intervenuti per attutire il colpo. Tuttavia, molti governi in tutto il mondo hanno incrementato il debito in misura significativa a causa degli interventi fatti durante la pandemia. Inoltre, con l’inflazione così alta, le banche centrali su scala globale sono ricorse alla stretta monetaria per ridurre la domanda aggregata rispetto all’offerta e ripristinare la stabilità dei prezzi. Entrambi gli interventi limitano il raggio d’azione dei governi.

L’FMI ha considerato l’impatto dell’inflazione dell’energia e come i governi dovrebbero, idealmente, prestare aiuto. Ecco cosa ha suggerito:

- Le politiche dovrebbero continuare a incentivare la conservazione di energia e la transizione dai carburanti fossili. Sebbene il Fondo Monetario Internazionale la consideri una misura temporanea, il contenimento dei prezzi in uno shock di breve durata è accettabile, ma servono misure nel più lungo termine. Tra l’altro, servono misure a sostegno del reddito, più che per adattarsi ai costi dell’energia, o sussidi basati sui volumi per incentivare la riduzione della domanda.

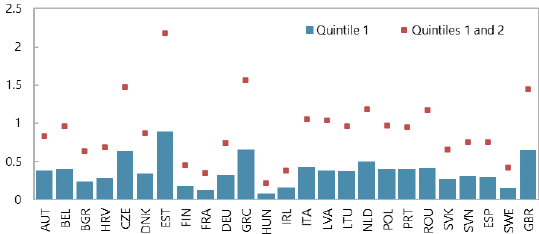

Figura 3: Gettito cumulativo per aiutare le famiglie a più basso reddito (% del Pil)

Fonte: Bloomberg, Eurostat, FMI, luglio 2022.

- Misure efficaci in termini di costo, mirate e limitate nel tempo. La Figura 3 mostra il costo stimato dall’FMI per aiutare le famiglie nelle fasce di reddito del 20% e 40% più basse in diversi Paesi. Tali misure hanno l’obiettivo di proteggere le famiglie che ne hanno più bisogno, limitando nel contempo l’intervento del governo che, a sua volta, rallenta l’adattamento dei consumi e contiene l’aumento del debito pubblico. L’FMI considera una sovrattassa sugli utili in eccesso come “un’opzione”, ma avverte che occorre definirla attentamente per evitare “conseguenze non volute”, e limitarla dunque agli “utili in eccesso”.

- L’obiettivo non dovrebbe essere quello di compensare la perdita di reddito reale, bensì di tutelare le famiglie povere e vulnerabili. L’FMI ha aggiunto inoltre che la politica fiscale non dovrebbe far salire la domanda aggregata per evitare un’escalation delle pressioni sui prezzi. Diverse banche centrali hanno discusso la necessità crescente di un’ulteriore stretta monetaria in caso di un allentamento sul fronte fiscale.

- Andrebbero considerati aiuti alle imprese, limitatamente alla liquidità per determinate aziende, con particolare attenzione per gli importatori e distributori di energia. L’FMI suggerisce un sussidio basato sulla quantità più che sul prezzo, allo scopo di incentivare il risparmio di energia e la riduzione delle emissioni di gas serra.

Analisi dei provvedimenti governativi

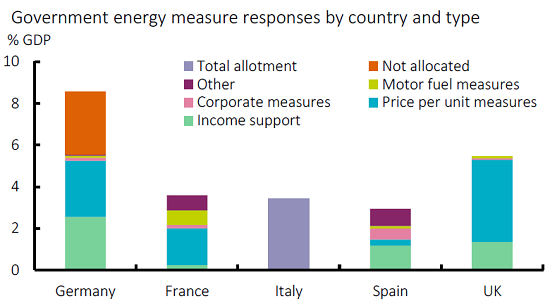

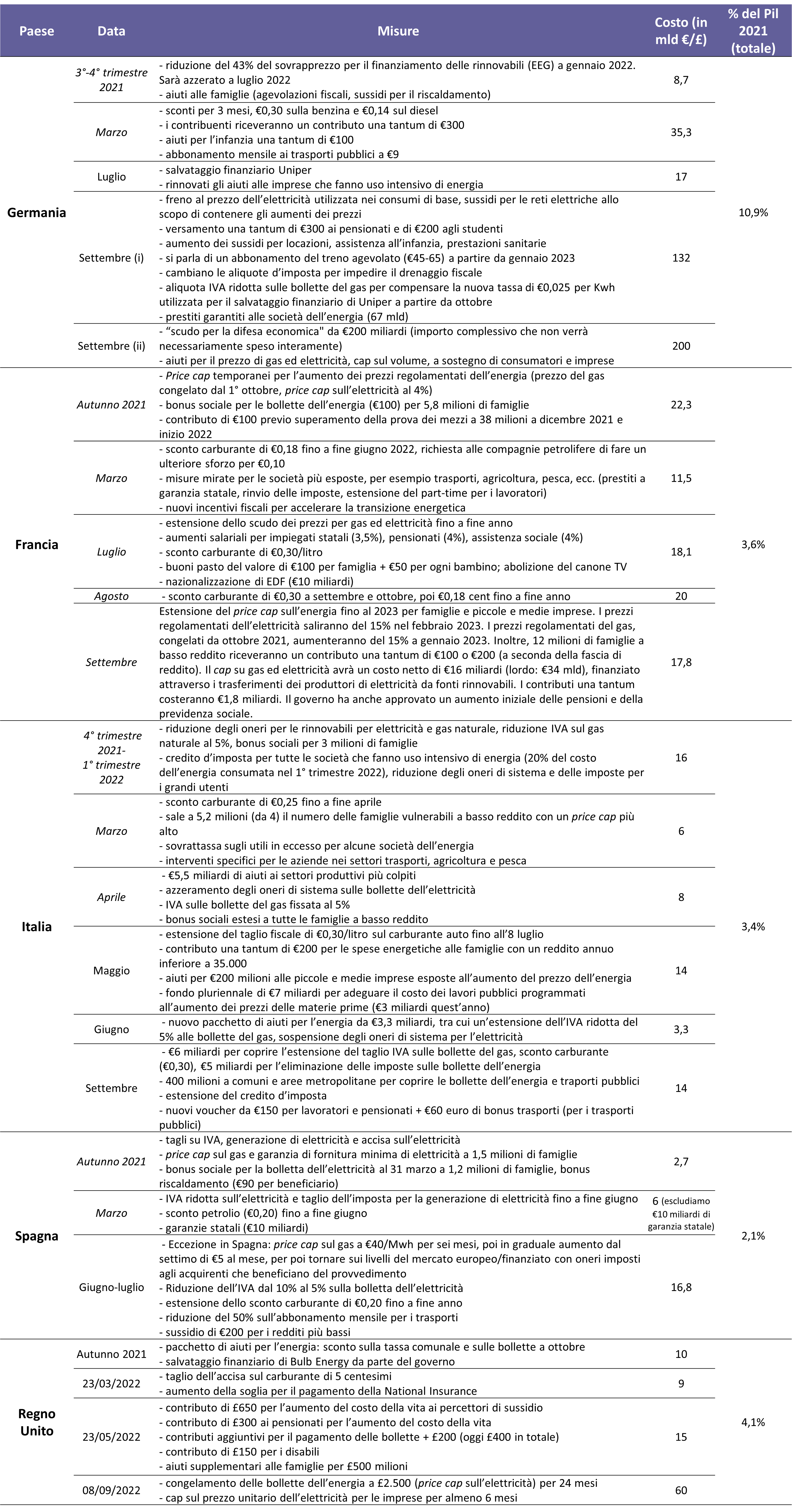

Nell’Allegato A riportiamo una tabella dettagliata delle misure introdotte dai governi nelle principali economie dell’Eurozona e nel Regno Unito in risposta al crescente rialzo dei prezzi dell’energia. La Figura 4 analizza l’impatto delle misure annunciate da ciascun Paese in percentuale del Pil 2021. Dobbiamo però fare presente che alcuni dei costi più elevati stimati dai governi saranno soggetti ad ampie variazioni, a seconda dell’andamento dei prezzi dell’energia. Andrebbe inoltre evitato il confronto diretto di alcuni provvedimenti, per esempio il Regno Unito ha annunciato un piano di congelamento dei prezzi per due anni, rispetto alla maggior parte dei Paesi europei che hanno considerato periodi temporali più brevi e che probabilmente incrementeranno le misure con gradualità nei prossimi trimestri.

Almeno inizialmente, i governi sembrano seguire le indicazioni dell’FMI, fornendo aiuti a fronte del rialzo dei prezzi dell’energia, agendo sull’aumento del reddito anziché interferire sui prezzi. La Francia è tra i Paesi che sono intervenuti per primi con un “bonus sociale” una tantum di €100 a 5,8 milioni di famiglie, più altri €100 (previo superamento della “prova dei mezzi”) dallo scorso autunno. Da allora, ciascuno dei cinque Paesi esaminati ha erogato una serie di pagamenti una tantum a gruppi specifici, tra cui le famiglie a più basso reddito, pensionati e studenti, o con distribuzioni più generiche attraverso pagamenti in contanti, voucher, benefit, l’aumento delle soglie d’imposta o del salario minimo o per i dipendenti statali. La varietà delle misure è piuttosto ampia. Tuttavia, secondo la nostra analisi, gli interventi a sostegno del reddito non sono stati i provvedimenti più consistenti annunciati dai governi.

I governi hanno invece introdotto una serie di misure per contenere i segnali di prezzo dell’energia, direttamente o indirettamente, contrariamente alle indicazioni dell’FMI. Anche in questo caso la Francia è stata tra i primi a intervenire, con price cap sull’energia introdotti in varie fasi nel breve termine a partire dallo scorso autunno e che scadranno a inizio 2023, con gli aumenti dei prezzi di gas ed elettricità del 15%. È probabile che ci siano dei rinvii. Altri Paesi hanno poi seguito l’esempio. Il Regno Unito ha annunciato un price cap di due anni sul costo unitario dell’elettricità per le famiglie e un piano analogo per le aziende. La Germania ha annunciato di recente uno “scudo economico” sotto forma di sussidi per il pagamento delle bollette di gas ed elettricità basati sui volumi. Inoltre, ogni Paese ha abbassato l’aliquota dell’imposta sul valore aggiunto (IVA) per l’energia, con un effetto indiretto sul costo unitario dell’elettricità. Complessivamente, tali misure freneranno l’adeguamento dei consumi che sarebbe stato causato invece dall’aumento dei prezzi dell’energia.

Figura 4: Diverse reazioni dei governi in campo energetico

Fonte: Commissione Europea, Breugel, OBR, AXA IM Research, ottobre 2022.

Sono state introdotte diverse misure anche a sostegno delle imprese. Alcuni Paesi hanno tagliato le imposte e gli oneri a carico delle società dell’energia, mentre Germania (Uniper), Regno Unito (Bulb Energy) e Francia (Électricité de France “EDF”) hanno salvato finanziariamente (nazionalizzato nel caso della Francia) le società dell’energia per sostenere l’industria in generale. La maggior parte dei Paesi ha inoltre introdotto aiuti più generici per le imprese. Francia e Spagna hanno offerto prestiti statali alle imprese, e la Francia ha anche introdotto misure mirate per le società più esposte. L’Italia è stata la più attiva con l’introduzione di crediti d’imposta e tagli fiscali per i grandi utenti durante lo scorso autunno, che ha integrato quest’anno con misure per i trasporti, l’agricoltura e la pesca, e altri provvedimenti per i settori produttivi più colpiti e le piccole e medie imprese. Il Regno Unito recentemente ha congelato i costi unitari delle imprese per sei mesi e ha annunciato altre misure per le società più vulnerabili alla fine di tale periodo che saranno presentate entro fine anno.

I governi hanno affrontato separatamente il problema dell’aumento del prezzo del petrolio che incide sui costi del carburante. Tutti i Paesi hanno introdotto una forma di sconto sul prezzo unitario per benzina e diesel (tra cui Germania, Francia e Italia), sul petrolio (Spagna), o ridotto l’accisa sul carburante (Regno Unito).

Sono state prese anche misure più innovative per affrontare l’aumento dei costi petroliferi. La Germania ha introdotto un abbonamento mensile per i trasporti pubblici a 9 euro per tre mesi fino ad agosto e sta valutando un abbonamento mensile per il prossimo anno di 45-65 euro al fine di incentivare l’uso dei trasporti pubblici rispetto all’auto privata. La Spagna ha ridotto il costo dei trasporti pubblici del 50% a partire da settembre fino a fine 2023.

Gli interventi dei singoli governi dell’Eurozona si inseriscono in un piano più ampio della Commissione Europea per accelerare gli investimenti in carburanti non fossili. REPowerEU si inserisce nel piano già ambizioso dell’Europa Fit for 55, che prevede la riduzione del consumo di 100 miliardi di metri cubi di gas entro la fine del decennio e un’ulteriore riduzione di 53-78 miliardi di metri cubi di gas entro il 2030. Secondo le nostre stime, a questo ritmo si eliminerebbe la dipendenza dal gas russo entro il 2025, sebbene siamo più scettici sulla possibilità di raggiungere gli obiettivi più ampi.

Tali piani più ampi potrebbero farsi più complicati con le misure emerse nei diversi pacchetti introdotti negli ultimi anni. Per esempio, la Germania ha eliminato il sovrapprezzo per le rinnovabili lo scorso autunno nel tentativo di contenere i prezzi dell’energia. Germania e Italia hanno annunciato una sovrattassa sui profitti in eccesso che potrebbe incidere sull’incentivo a investire delle società nel campo delle rinnovabili. Inoltre, il Regno Unito, che si è impegnato all’azzeramento delle emissioni nette entro il 2050 e alla riduzione del 78% delle emissioni di gas serra rispetto ai livelli del 1990 entro il 2035, ha reso il compito più difficile con l’eliminazione dell’imposta sui cambiamenti climatici, ha aumentato le licenze per la trivellazione di petrolio nel Mare del Nord ed eliminato il divieto di fracking, sebbene ci sia una clausola che richiede il consenso locale.

L’aiuto dei governi: la politica supera l’economia alla ricerca del giusto equilibrio

Alla luce dell’impennata dell’inflazione ai livelli massimi in 40 anni e dei continui incrementi dei prezzi dell’energia, i governi hanno reagito con rapidità. Tuttavia, con l’aggravarsi della crisi, i governi sono passati da misure mirate, basate sul reddito per le famiglie vulnerabili, a misure più ampie. E tali provvedimenti rischiano di far salire il debito pubblico su livelli eccessivamente alti, di ostacolare obiettivi macroeconomici più ampi (ripristinare la stabilità dei prezzi e fiscale) e sul fronte dei cambiamenti climatici, oltre che di ritardare l’adattamento a uno scenario che appare persistente, caratterizzato da prezzi più elevati dell’energia.

Dal punto di vista distributivo, le misure a sostegno del reddito che avrebbero fornito aiuto dove era più necessario sono state superate da misure più generiche. Dato che la maggior parte delle economie dell’Eurozona non ha ancora approvato la finanziaria 2023, è ancora troppo presto per fare un confronto completo in termini distributivi. Tuttavia, il costo unitario fisso per tutte le famiglie per due anni approvato nel Regno Unito è una delle proposte più ampie e meno adatte ad aiutare i cittadini a sostenere l’impatto iniquo dell’inflazione.

Comunque, tutti gli interventi probabilmente serviranno a contenere l’inflazione complessiva; le misure adottate nel Regno Unito ridurranno il picco inflazionistico dal 14% al 10% circa. Le misure introdotte nella maggior parte dei Paesi alimenta la prospettiva di un calo più lento dell’inflazione core nei prossimi anni, e ciò potrebbe portare a tassi di interesse più alti più a lungo. Verosimilmente rallenterà l’attività economica più di quanto sarebbe altrimenti accaduto, per cui l’analisi delle implicazioni distributive a più lungo termine si fa complessa.

Allegato A - Riepilogo dettagliato dei provvedimenti governativi

Approfondimenti esclusivi dal nostro team di esperti

Visita l'Investment InstituteDisclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.