US High Yield: perché vogliamo averlo in portafoglio

Rischioso e volatile: così il mercato percepisce lo US High Yield oggi, viste le incertezze legate al ciclo dei tassi, l’inflazione e la crescita economica. Ma secondo noi l’asset class ha un lato positivo: lo Yield-to-Worst dell’indice US HY è superiore al 7%, con un prezzo medio sceso sotto quota 90, ovvero oltre 10 punti dal prezzo 100 di emissione (e di rimborso).

Il settore US High Yield non è stato esente dalle performance negative dei mercati nella prima parte del 2022, con un rendimento dell’indice ICE BofA US High Yield a fine maggio pari a circa il -8% in USD, in linea con i principali indici obbligazionari se non marginalmente meglio (indice Barclays Global Aggregate a -11% in USD alla stessa data).

Come altri mercati del reddito fisso, anche lo US High Yield si è trovato sotto pressione e ha visto molta volatilità. Al tempo stesso, tuttavia, si sono create opportunità in questo spazio d’investimento.

Il lato positivo dello US High Yield: lo yield torna interessante

Un aspetto “positivo” è che dopo anni a livelli molto bassi, lo yield espresso dai bond è tornato a farsi interessante: lo Yield-to-Worst (YTW) dell’indice US HY è superiore al 7%, con un prezzo medio sceso sotto quota 90, ovvero oltre 10 punti dal prezzo 100 di emissione (e di rimborso). Sempre per fare un paragone, l’indice Global Aggregate mostra uno Yield-to-Worst del 2,7%.

Certamente il sentiment di mercato non deporrebbe a favore di un ritorno veloce all’asset class, percepito come rischioso e volatile, viste le incertezze legate al ciclo dei tassi, all’inflazione e alla crescita economica.

Tuttavia, a nostro parere andrebbero tenuti in considerazione alcuni fattori:

- Le perdite cumulate sulla componente obbligazionaria dei portafogli di molti clienti stanno iniziando a toccare il cosiddetto “limite del dolore”. Per recuperare performance negative di oltre il 10% con uno yield inferiore al 3% sono necessari quasi quattro anni. Molto più veloce –potenzialmente – farlo con uno yield a doppia cifra.

- È possibile che gli Stati Uniti entrino in recessione? Ai nostri occhi l’attività economica è ancora solida, e non riteniamo che il ciclo di rialzi da parte della Federal Reserve inneschi un rallentamento così brusco nei prossimi 12 mesi. In effetti se così fosse, molti dei timori percepiti sul settore High Yield svanirebbero o almeno si allevierebbero significativamente.

- Il tasso di default visto nei mesi passati (e previsto per quelli a venire) continua ad essere sotto controllo e inferiore a quanto temuto da molti.

- La duration media del settore High Yield, pur breve e certamente inferiore a quella di molte altre asset class obbligazionarie, è stata la componente che ha contribuito maggiormente ai rendimenti negativi realizzati fin qui.

Con tutto questo pensiamo che ad oggi le opportunità sullo US High Yield siano molto interessanti e che alcune nostre strategie siano particolarmente adatte alla situazione.

Vediamo delle opportunità

“In questo contesto, le nostre strategie short duration high yield funzionano molto bene, per come sono state ideate”, spiega Mike Graham, Head of US High Yield di AXA Investment Managers.

“Abbiamo una duration molto più breve del mercato in generale e questo crea parecchia sovraperformance in un contesto di tassi in rialzo e anche di grande volatilità degli spread”, aggiunge il gestore.

Graham ritiene che sul mercato US high yield nei prossimi mesi continuerà ad esserci volatilità. Ma questa volatilità sta anche portando opportunità: “molti emittenti di elevata qualità che prima emettevano coupons molto bassi, ora stanno scambiando a prezzi molto attraenti”, spiega il gestore.

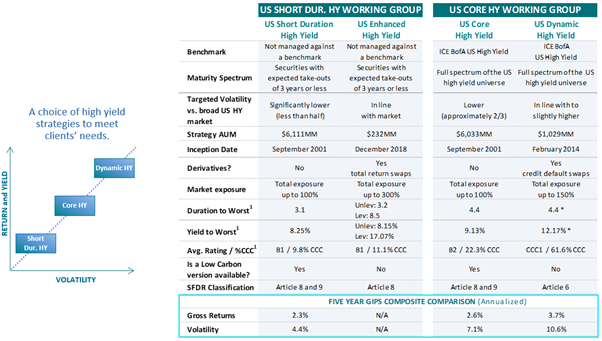

La nostra offerta di strategie US HY

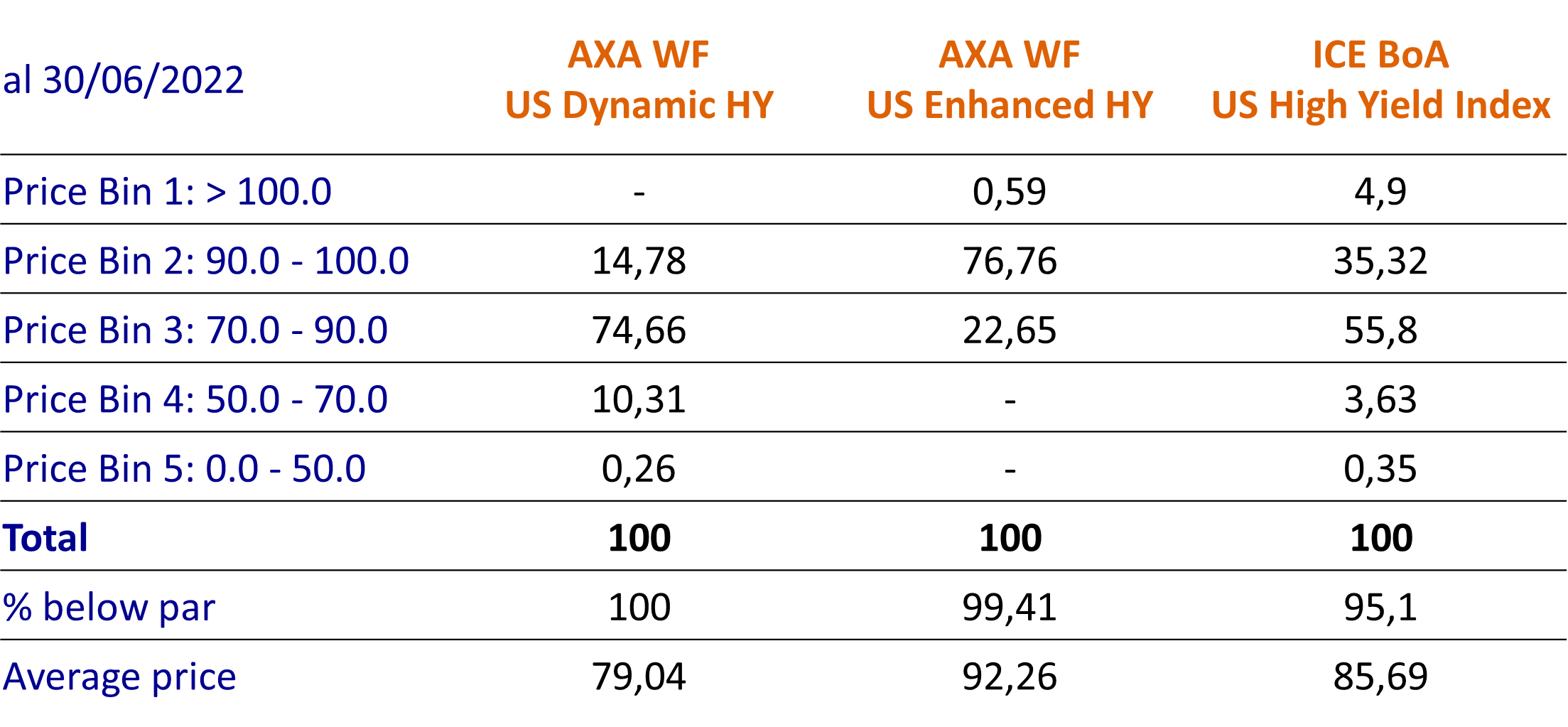

Come accennato inizialmente, lo “sconto” sul prezzo medio dei titoli rispetto alla pari è un fattore importante dello yield implicito. Qui sotto la composizione di due dei nostri fondi e dell’indice ICE BoA US High Yield:

Fonte: AXA IM, FactSet al 30 giugno 2022. Portafogli rappresentativi di AXA IM US Enhanced HY (ENH HY) e AXA IM US Short Duration HY (SDHY). SOFR=Secured Overnight Financing Rate. ICE BofAML US High Yield Index mostrato a solo scopo illustrativo.

Qui sotto sono evidenziati i dati di Yield-to-Worst a fine giugno di diversi portafogli, in confronto con il mercato nel suo complesso:

- AXA WF US Enhanced HY = 17,07%1 per una duration di 8,52

- AXA WF US Dynamic HY = 12,17% per una duration di 4,4

- AXA WF US Core HY = 9,13% per una duration di 4,4

- ICE BofA US HY Index = 8,94% per una duration di 4,6

- AXA IM FIIS US Short Duration HY = 8,25% per una duration di 3,1

Fonte: AXA IM, FactSet al 30 giugno 2022.

Di conseguenza, riteniamo che ci possano essere diverse “soluzioni” al problema di come generare del rendimento per mezzo del mercato US High Yield:

Per chi volesse approfittare delle basse valutazioni attuali senza incrementare il profilo di rischio (o addirittura ridurlo in certi casi): AXA IM FIIS US Short Duration HY

Per chi volesse assumere un livello di rischio comparabile a quello del mercato ma con un portafoglio concentrato e potenzialmente in grado di generare rendimenti “simil azionari”: AXA WF US Dynamic HY

Per chi volesse massimizzare la capacità del nostro team US HY di generare rendimento con una fortissima attenzione a evitare i rischi di default (che possono far deragliare qualsiasi ragionamento): AXA WF US Enhanced HY

Fonti: AXA IM US, Factset, ICE BofA Merrill Lynch al 30 giugno, 2022. 1Dati che escludono il cash. *Solo per obbligazioni cash, esclusi CDS. La performance passata non è indicativa di performance future. Performance mostrata al lordo delle commissioni e calcolata al lorodo di spese, interesse, costi di tassazione e altri costi.

- Yield to Worst “a leva”: YTW non a leva + (debito/Equity) * (YTW non a leva – costo del finanziamento).

- Duration to Worst “a leva”: DTW non a leva * Esposizione lorda

Le nostre strategie high yield

Offriamo una gamma di strategie high yield che investono in vari regioni, settori e scadenze.

IscrivitiDisclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.