High yield: investiamo nella potenza dell’economia USA

Introduzione

La strategia US Dynamic High Yield di AXA IM ha raggiunto un importante traguardo nel gennaio 2024, festeggiando così il suo 10° anniversario. La strategia è stata creata nel 2014 per attirare gli investitori alla ricerca di un approccio unico e ad alta convinzione, che a nostro avviso si colloca a metà tra il mercato high yield e quello azionario in termini di rischio/rendimento. La strategia mira a un potenziale di rendimento più alto rispetto a quello di un tipico approccio high yield, accettando al contempo una volatilità leggermente più elevata rispetto al mercato high yield statunitense.

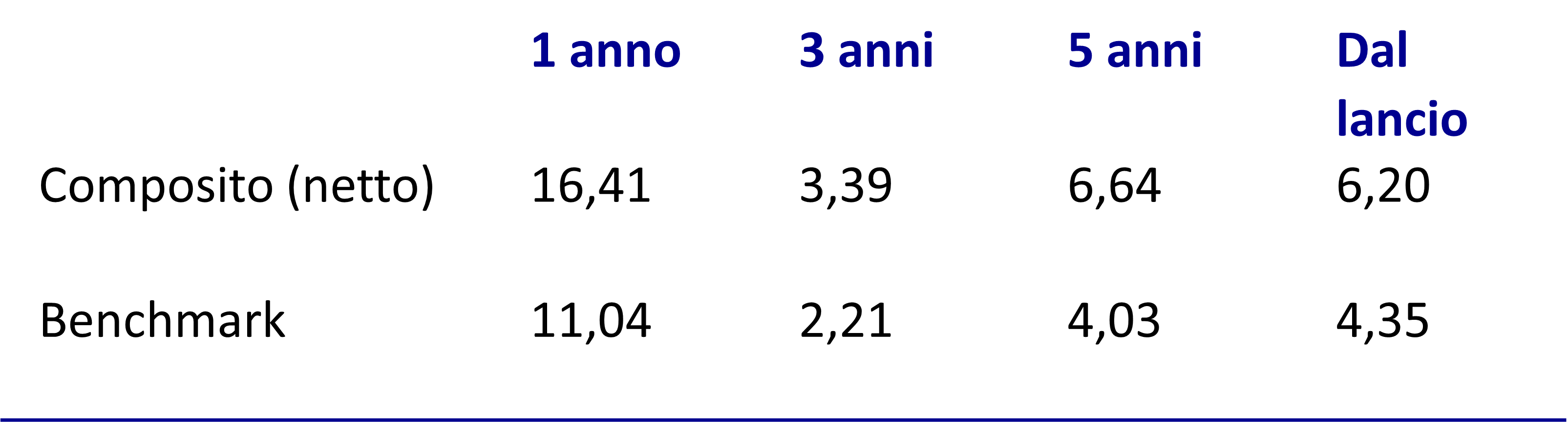

Come illustrato nella tabella seguente, dal lancio la strategia ha generato un rendimento annualizzato del +6,20%, sovraperformando significativamente il benchmark e avvicinandosi al rendimento dell’indice Russell 2000 (+7,44%) nello stesso periodo.1 La strategia ha ottenuto questo risultato con una volatilità inferiore alla metà di quella del Russell 2000 (9,54% contro 20,22%) e leggermente superiore a quella del benchmark. Riteniamo che questo dimostri come il nostro approccio possa offrire agli investitori rendimenti “simil-azionari” determinati dai tradizionali fattori di rischio del reddito fisso, in particolare il rischio di perdita di credito e di insolvenza.

Rendimenti annualizzati compositi GIPS AXA IM Dynamic High Yield1

Di seguito illustriamo i principali elementi che fanno di questa strategia una proposta davvero differenziata per gli investitori.

- Fonte: AXA IM, al 31 marzo 2024. Il benchmark della strategia è l’indice ICE BofA US High Yield. Data di lancio del composito: 28 febbraio 2014. Le performance pregresse non costituiscono un indicatore dei risultati futuri. La performance indicata al netto delle commissioni è calcolata a seguito della deduzione di tutte le commissioni di gestione. I rendimenti possono aumentare o diminuire in ragione di fluttuazioni valutarie. Le informazioni sopra riportate integrano la presentazione conforme al GIPS contenuta nelle Note informative secondo il GIPS. Non è possibile garantire che la strategia avrà successo o raggiungerà gli obiettivi prefissati. A fini esclusivamente illustrativi.

- Fonte: AXA IM, al 31 marzo 2024. Il benchmark della strategia è l’indice ICE BofA US High Yield.

L’alta convinzione va ben oltre le “idee migliori”

Il portafoglio Dynamic High Yield mira a riflettere le idee d'investimento a più alta convinzione del team nel segmento a maggiore rendimento del mercato high yield statunitense. Per massimizzare il valore di tali idee, manteniamo solitamente un portafoglio concentrato di 75-125 titoli che consente di detenere singole posizioni di dimensioni maggiori rispetto a un approccio tradizionale. È importante notare che una simile concentrazione non esclude a priori un portafoglio ben diversificato. Inoltre, il dimensionamento delle posizioni per ogni investimento riflette la nostra convinzione fondamentale sulle società, non necessariamente l'opportunità di rendimento totale. Questo ci infonde maggiore fiducia nel detenere posizioni più ampie in crediti a più alto rendimento, poiché ci sentiamo a nostro agio con il rischio d’impresa associato.2

In ultima analisi, cerchiamo di garantire che ogni investimento si sostenga autonomamente, come idea ad alta convinzione, e non in base a considerazioni sull'indice di mercato.

- A fini esclusivamente illustrativi. Non vi è alcuna garanzia che la strategia avrà successo o che gli investitori non perderanno, in tutto o in parte, il capitale investito. AXA IM si riserva il diritto di modificare a propria discrezione qualsiasi processo di investimento descritto nel presente documento.

Il vantaggio di rendimento bilanciato con la capacità di evitare perdite

Il vantaggio di rendimento della strategia rispetto all'indice può essere un fattore di sovraperformance, soprattutto negli anni in cui il mercato genera un rendimento positivo. Il vantaggio di rendimento si crea puntando su investimenti in obbligazioni liquide ad alta convinzione nel segmento a maggiore rendimento del mercato e nel reddito generato da posizioni in CDS di emittenti di maggiore qualità.3

È importante notare che questo vantaggio in termini di rendimento potrebbe determinare maggiori perdite per la strategia, dovute a inadempienze o vendite in forte perdita, rispetto all'indice o al gruppo di pari, qualora la nostra tesi d'investimento su un emittente dovesse rivelarsi errata. Tuttavia, pur accettando una volatilità più elevata rispetto al mercato high yield, la strategia non mira ad accettare perdite più elevate dovute a errori di investimento.

Il nostro obiettivo è limitare l’impatto di tali perdite dovute alla "cessione" del nostro vantaggio di rendimento, riducendo al minimo il numero di errori e assicurandoci che siano contenuti in una dimensione gestibile della posizione attraverso una selezione prudente del credito. Dal lancio, abbiamo registrato solo due insolvenze e mantenuto le vendite di titoli con una perdita superiore al 20% a un livello gestibile.4

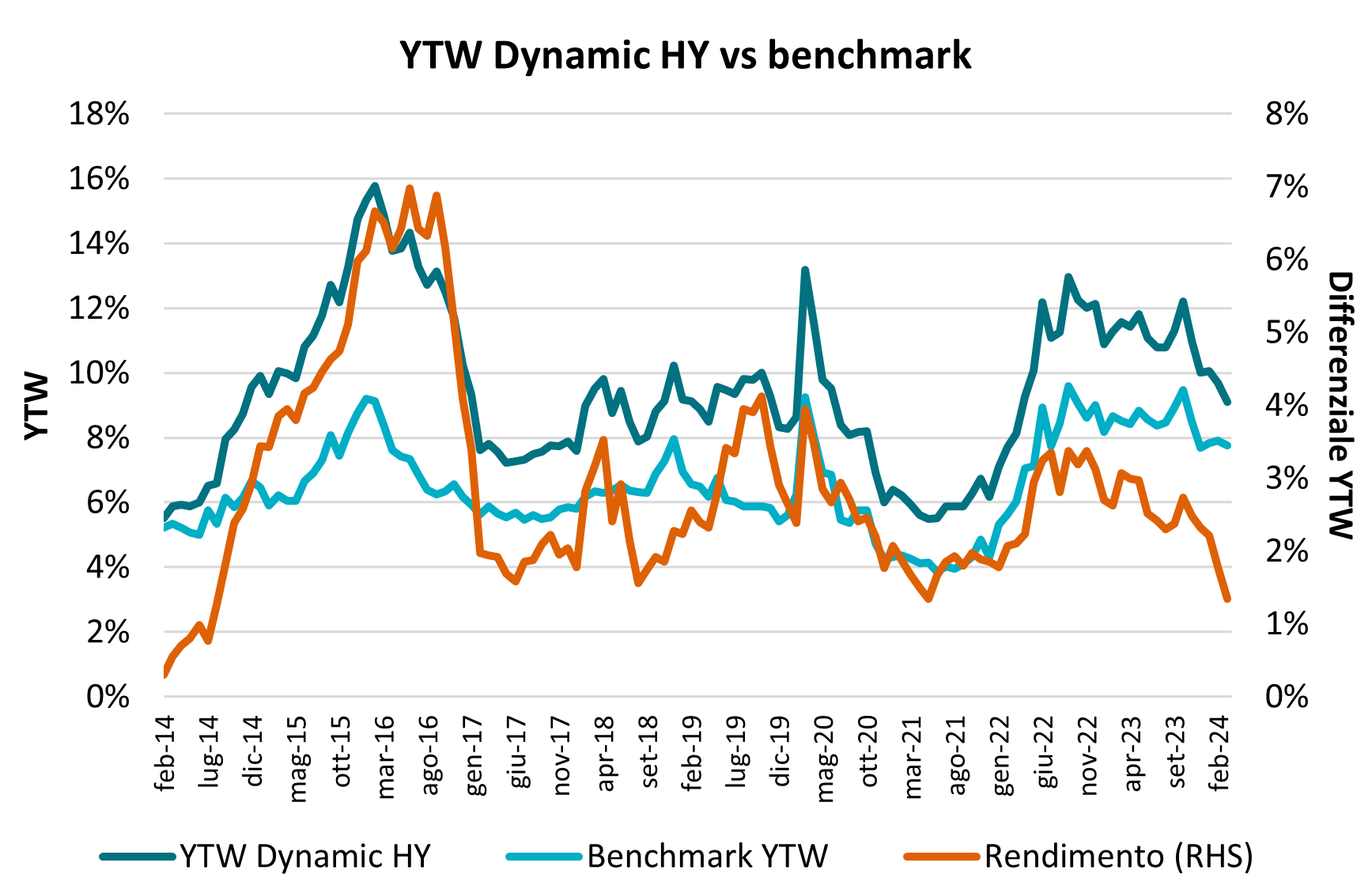

Il vantaggio di rendimento della strategia rispetto al benchmark nel corso del tempo è illustrato nel grafico seguente. L’entità del vantaggio di rendimento che sfruttiamo dipende dal contesto; di norma, lo riduciamo quando il mercato si contrae e vi sono meno opportunità nella sua componente a maggiore rendimento e lo aumentiamo quando il mercato si espande.

Fonte: AXA IM. Al 29 febbraio 2024. Data di lancio della strategia: 28 febbraio 2014. Il benchmark è l’ICE BofA US High Yield.

- Alla data di questa presentazione, AXA Investment Managers US Inc. non è un consulente registrato per la negoziazione di materie prime (CTA) o un operatore di pool di materie prime (CPO) e si affida alle esenzioni applicabili dai requisiti di registrazione di CTA e CPO in relazione a tale negoziazione.

- Fonte: AXA IM, al 31 marzo 2024. Data di lancio della strategia: 28 febbraio 2014. Le performance passate non costituiscono un indicatore dei risultati futuri. Non è possibile garantire che la strategia avrà successo o raggiungerà gli obiettivi prefissati.

Una differenza strutturale che parte dalla progettazione

Il conseguimento di questo vantaggio di rendimento non avviene semplicemente per caso o attraverso ampie allocazioni indiscriminate a titoli a rendimento più elevato. Il nostro approccio alla costruzione del portafoglio prevede tre fattori strutturali:

1.Individuazione di titoli CCC con valutazioni errate

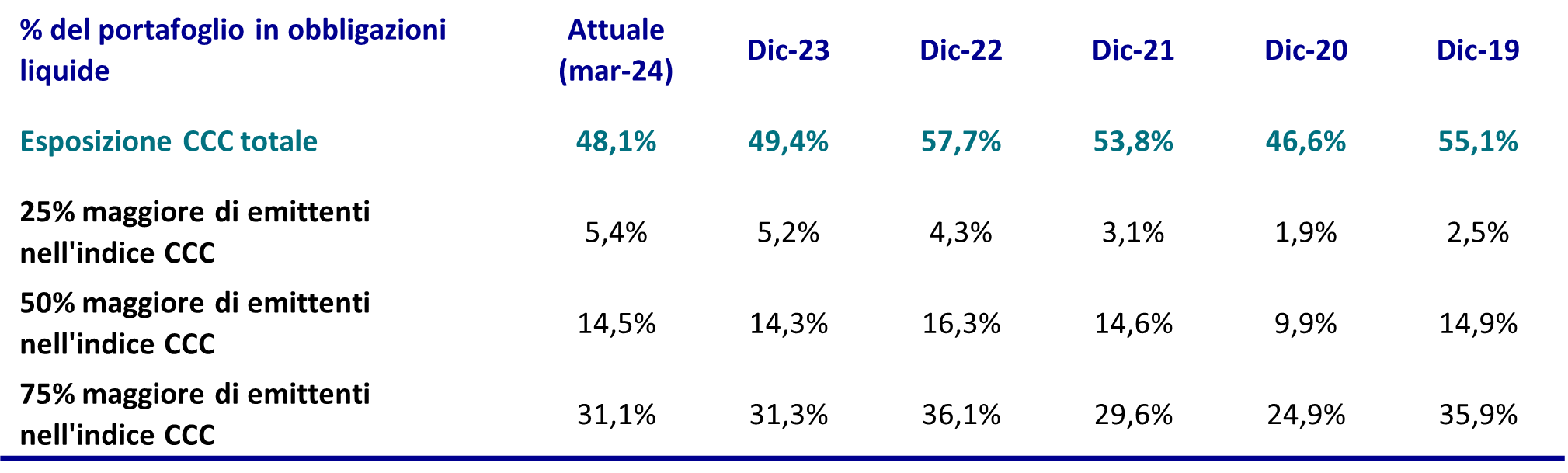

Una delle caratteristiche esclusive della strategia è il suo approccio ai titoli CCC. In media, questi titoli hanno rappresentato circa il 50% del portafoglio. Sebbene ciò possa apparire significativo, come dimostra la tabella seguente, la strategia non possiede un’ampia percentuale del mercato CCC che, nonostante offra rendimenti più elevati, presenta anche un maggiore potenziale di insolvenza suscettibile di erodere il nostro vantaggio di rendimento.

Fonte: AXA IM al 31 marzo 2024. Indice CCC rappresentato dall’indice ICE BofA US High Yield CCC & Lower. Il benchmark della strategia è l'indice ICE BofA US High Yield.

Per contrastare questo fenomeno, cerchiamo opportunità CCC più idiosincratiche. Tendiamo inoltre ad evitare gli emittenti più grandi e con un beta più elevato all'interno dell'indice CCC, che rappresentano una parte sostanziale del rendimento del mercato CCC. Questo significa che la strategia ha mostrato storicamente rendimenti molto differenziati rispetto all'indice CCC generale. Attraverso il nostro approccio alla selezione del credito, cerchiamo crediti CCC con valutazioni errate, che potrebbero essere penalizzati dalle agenzie di rating perché presentano una leva finanziaria più elevata o valori degli attivi inferiori, ma che, a nostro avviso, generano il free cash flow necessario per evitare l’insolvenza in un'ampia gamma di scenari economici.

In poche parole, non scenderemo mai a compromessi rispetto al rischio d’impresa (ossia il potenziale di insolvenza), ma potremmo essere disposti ad accettare un rischio finanziario più elevato (ossia la leva finanziaria) qualora ritenessimo che la società abbia la struttura patrimoniale e le tendenze commerciali adeguate per gestirlo.

2. Premi di rendimento su emissioni di dimensioni minori

Ci concentriamo sulle emissioni di piccole e medie dimensioni, dove riteniamo di poter trovare valore. Essendo di dimensioni più ridotte, la strategia può assumere posizioni significative in queste emissioni minori - un'area del mercato high yield spesso ignorata dagli operatori.

Abbiamo riscontrato un valore relativo interessante in queste emissioni di dimensioni minori (250-500 milioni di dollari), in parte a causa di un premio di liquidità più elevato spesso mal valutato per gli obbligazionisti e dell'incapacità dei fondi più grandi e delle strategie passive di investire in questi crediti.

3. Ottimizzazione dell'esposizione al mercato high yield tramite credit default swap

La strategia investe in credit default swap (CDS) su singoli strumenti per beneficiare di un ulteriore flusso di reddito con effetto leva. Questo consente di aumentare l'esposizione lorda complessiva della strategia fino al 150% (leva finanziaria 0-50%). Le posizioni in CDS tendono a essere di qualità superiore con uno spread inferiore a quello delle posizioni in obbligazioni liquide. Spesso l'impulso ad aumentare l'esposizione ci arriva da un sell-off, quando il mercato si amplia e porta con sé titoli di qualità superiore che ci sentiamo più a nostro agio a sottoscrivere.

A nostro avviso, questo approccio non comporta un rischio molto più elevato di perdita o insolvenza significativa. Storicamente, la leva generata dai singoli CDS ha rappresentato un modo economico ed efficace per aggiungere valore alla strategia. Ci aspettiamo che la quota di CDS contribuisca a un potenziale di rendimento più elevato nei mercati neutrali e rialzisti.

Beta maggiore, ma non a scapito di un alfa elevato

Potrebbe sembrare una strategia a beta elevato, visto che e concentrata sul segmento a più alto rendimento e con un'allocazione significativa ai titoli con rating inferiore B e CCC, potrebbe sembrare una strategia a beta elevato. Come regola generale, ci si aspetta che il beta di un titolo aumenti al diminuire del rating. Tuttavia, i cambiamenti nella proprietà del mercato nell'ultimo decennio e la crescente presenza di ETF di grandi dimensioni sul mercato secondario hanno reso le dimensioni dell’emissione un importante fattore determinante per il beta di un’obbligazione. Oggi troviamo spesso titoli con rating BB e B più grandi con un beta maggiore rispetto a titoli CCC più piccoli, soprattutto allorché questi ultimi sono storicamente molto apprezzati dal mercato.

Se si confronta la performance della strategia con le sole porzioni B e CCC del mercato, risulta evidente la notevole generazione di alfa nel corso degli anni. È interessante notare come l'indice CCC abbia sottoperformato l'intero mercato high yield statunitense in sei degli ultimi dieci anni. Nel 2019 e nel 2020, ad esempio, la strategia ha dimostrato la sua potenziale capacità di sovraperformare significativamente il mercato, anche in caso di sottoperformance dei titoli CCC e B:

Fonte: AXA IM, ICE BofA. Dal lancio del composito il 28 febbraio 2014. Il benchmark è l’indice ICE BofA US High Yield. Performance netta: la performance indicata al netto delle commissioni è calcolata a seguito della deduzione di tutte le commissioni di gestione. I rendimenti possono aumentare o diminuire in ragione di fluttuazioni valutarie. Le performance pregresse e/o i premi passati non costituiscono un indicatore dei risultati futuri. Le informazioni sopra riportate integrano la presentazione conforme al GIPS del composito Dynamic High Yield USA fornita nelle Note informative secondo il GIPS. Le performance pregresse non costituiscono un indicatore dei risultati futuri. Non è possibile garantire che la strategia avrà successo o raggiungerà gli obiettivi prefissati.

Una proposta d’investimento differenziata, capace di occupare una posizione unica in un portafoglio bilanciato

Se da un lato il vantaggio di rendimento della strategia aggiunge beta al portafoglio, dall'altro la selezione dei titoli che evita insolvenze e perdite significative contribuisce a generare alfa. Storicamente, la strategia ha generato una quota maggiore del suo alfa durante periodi di rendimento positivi, come evidenziato dal suo up market capture ratio del 130% su 5 anni e del 126% dal lancio.5

Nei mercati high yield negativi, prevediamo che la strategia sarà in linea con il mercato o lo sottoperformerà leggermente. Il downside market capture ratio della strategia, pari al 109% in 5 anni e al 111% dal lancio, dimostra come la strategia sia stata in grado di limitare i drawdown durante i periodi di ribasso del mercato, soprattutto grazie alla selezione titoli.6 Inoltre, è probabile che la performance sia significativamente superiore a quella dei mercati azionari durante le fasi di sell-off di questi ultimi. Nel primo trimestre del 2020, ad esempio, la strategia ha conseguito un rendimento del -15,12%, sottoperformando il benchmark del -13,12%, ma sovraperformando significativamente il rendimento dell'indice Russell 2000 (-30,61%).6

Nel complesso, negli ultimi dieci anni la strategia Dynamic High Yield ha fornito agli investitori una proposta d'investimento differenziata capace di occupare una posizione unica in un portafoglio bilanciato di obbligazioni e azioni. Prevediamo che i vantaggi strutturali della strategia le consentiranno di sovraperformare nel corso di un ciclo, rendendola una soluzione interessante per gli investitori, indipendentemente dalle tempistiche o dalle prospettive di mercato.

- Fonte: AXA IM, eVestment, al 31 marzo 2024. Il benchmark della strategia è l’indice ICE BofA US High Yield. Data di lancio della strategia: 28 febbraio 2014. Le performance pregresse non costituiscono un indicatore dei risultati futuri. La performance indicata al netto delle commissioni è calcolata a seguito della deduzione di tutte le commissioni di gestione. I rendimenti possono aumentare o diminuire in ragione di fluttuazioni valutarie. Le informazioni sopra riportate integrano la presentazione conforme al GIPS contenuta nelle Note informative secondo il GIPS. Non è possibile garantire che la strategia avrà successo o raggiungerà gli obiettivi prefissati. A fini esclusivamente illustrativi.

- Fonte: AXA IM, al 31 marzo 2024. Data di lancio della strategia: 28 febbraio 2014. Le performance passate non costituiscono un indicatore dei risultati futuri. Non è possibile garantire che la strategia avrà successo o raggiungerà gli obiettivi prefissati.

Informazioni importanti

Non vi è alcuna garanzia che le nostre strategie di investimento avranno successo. Gli investitori possono perdere tutto o parte del capitale investito. Le nostre strategie sono soggette a rischi, tra cui, a titolo esemplificativo e non esaustivo, investimenti nell'universo di piccole e micro capitalizzazioni, investimenti in settori o classi di attivi specifici, rischio di liquidità, rischio di credito, rischio di controparte, rischio legale, rischio di valutazione, rischio operativo e rischi connessi agli attivi sottostanti.

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo, armonizzata ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia. La Società è gestita da AXA Investment Managers Paris, società di diritto francese, con sede legale in Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux, iscritta al Registro delle imprese di Nanterre con il numero 353 534 506, e società di gestione di portafogli autorizzata dall’AMF con n. GP 92-008 in data 7 aprile 1992.

Principali rischi della strategia US Dynamic

- RISCHIO DI CREDITO - L’inadempienza di un emittente di obbligazioni rispetto ai propri obblighi di pagamento del reddito o di rimborso del capitale potrebbe comportare una diminuzione del valore del portafoglio. Il valore di un'obbligazione (e di conseguenza del portafoglio) è influenzato anche dalle variazioni dei declassamenti del rating e/o dalla percezione del mercato rispetto al rischio di insolvenza futura. Gli emittenti investment grade sono considerati meno suscettibili di insolvenza rispetto agli emittenti di obbligazioni high yield. I titoli ad alto rendimento con rating inferiore comportano un rischio maggiore rispetto ai titoli con rating più elevato. I portafogli che vi investono possono essere soggetti a livelli maggiori di rischio di credito e di liquidità rispetto ai portafogli che non investono in questi titoli.

- RISCHIO DI PERDITA DEL CAPITALE – Gli investimenti nelle nostre strategie high yield non sono garantiti e i rendimenti possono essere negativi. La performance di un portafoglio potrebbe non essere coerente con gli obiettivi degli investitori e il capitale investito potrebbe non essere interamente restituito.

- RISCHIO DI TASSO D'INTERESSE - Le fluttuazioni dei tassi d'interesse modificheranno il valore delle obbligazioni, incidendo sul valore del portafoglio d'investimento. Spesso, quando i tassi d'interesse salgono, il valore delle obbligazioni diminuisce e viceversa. La valutazione delle obbligazioni cambierà anche in base alle percezioni del mercato circa i futuri movimenti dei tassi d'interesse.

- RISCHIO DI LIQUIDITÀ - Alcuni investimenti possono essere negoziati con scarsa frequenza e in volumi ridotti e il rischio di un basso livello di liquidità in determinate condizioni di mercato potrebbe comportare difficoltà nella valutazione, nell'acquisto o nella vendita di obbligazioni.

- RISCHIO DELLE OBBLIGAZIONI HIGH YIELD - Il portafoglio sarà esposto al rischio legato agli investimenti in strumenti finanziari high yield. Questi strumenti presentano rischi di insolvenza maggiori rispetto a quelli della categoria investment grade. In caso di insolvenza, il valore di questi strumenti potrebbe diminuire significativamente, incidendo sul valore del portafoglio. I titoli con rating inferiore tendono generalmente a riflettere gli sviluppi societari e di mercato a breve termine in misura maggiore rispetto ai titoli con rating più elevato, che rispondono principalmente alle fluttuazioni del livello generale dei tassi di interesse.

- RISCHIO DI REINVESTIMENTO - Il rischio di reinvestimento descrive il rischio che, a seguito di variazioni dei tassi di interesse o del contesto di mercato, le cedole future e il capitale di un'obbligazione debbano essere reinvestiti in un contesto di tassi meno favorevoli. È più probabile che ciò avvenga in periodi di calo dei tassi di interesse, quando gli emittenti possono emettere obbligazioni con livelli di cedola più bassi. Il rischio di reinvestimento può essere maggiore con le obbligazioni callable.

- Gli investitori che investono in valute diverse da USD in veicoli offshore oggetto di consulenza o sub-consulenza, totale o parziale, del Consulente e che impiegano la strategia d'investimento qui descritta possono essere soggetti al rischio di cambio.

Informative GIPS

Elenco di compositi e fondi comun

Su richiesta è disponibile un elenco delle descrizioni dei fondi compositi e un elenco delle descrizioni dei fondi comuni a distribuzione limitata. Un elenco dei fondi comuni ad ampia distribuzione è disponibile all’indirizzo https://fondi.axa-im.it/.

Politiche

Le politiche di valutazione degli investimenti, calcolo della performance e predisposizione dei report GIPS sono disponibili su richiesta.

Utilizzo di derivati

I derivati vengono utilizzati principalmente a fini di copertura. Per l'eventuale utilizzo di strumenti derivati si rimanda alla strategia dell'investimento composito. Conformità alle leggi locali Questa presentazione delle performance non contrasta con le leggi locali vigenti nei centri di gestione di AXA IM inclusi nel perimetro della Società. Esclusione di responsabilità del benchmark Il benchmark composito può essere il benchmark del portafoglio dominante nel composito, un benchmark ponderato per le attività basato sul benchmark dei conti sottostanti, un benchmark specifico o nessun benchmark. Dispersione La dispersione è definita come la deviazione standard dei rendimenti dei portafogli per il periodo in questione, tenuto conto della ponderazione relativa iniziale del portafoglio (misura equamente ponderata fino a dicembre 2020, misura di dispersione ponderata per le attività da gennaio 2021). Viene visualizzata solo se vi sono almeno cinque portafogli che rimangono per l'intero periodo nel composito. Cash flow significativi I portafogli vengono rimossi dal composito se presentano un cash flow significativo. Si parla di cash flow significativo in presenza di un contributo o di un prelievo superiore al 10% del valore di mercato iniziale di un portafoglio. Il portafoglio viene rimosso dal composito per il mese in cui si è verificato il cash flow significativo. Definizione del benchmark 100% BofA Merill Lynch US High Yield Index (H0A0) Evento significativo: nessuno

Livello patrimoniale minimo

Abbiamo definito soglie massime e minime e un periodo di grazia per evitare un'eccessiva volatilità nella costruzione del composito. Per i compositi US Fixed Income, la soglia minima è fissata in 10.000.000 USD, laddove la soglia massima non è applicabile, con un periodo di grazia di 3 mesi. Per il composito AXA Framlington LatAm, la soglia massima è fissata in 10.000.000 USD e la soglia minima in 8.000.000 USD, con un periodo di grazia di 3 mesi. Per i compositi Framlington UK la soglia massima è fissata in 1.000.000 GBP, la soglia minima in 900.000 GBP, con un periodo di grazia di 3 mesi ad eccezione del composito AXA Framlington Managed Balanced, la cui soglia massima è fissata in 850.000 GBP e quella minima in 816.000 GBP. Per il composito International Equity, Global Entrepreneur, la soglia massima è fissata in 500.000 EUR, mentre la soglia minima non è applicabile, con un periodo di grazia di 3 mesi. Per i compositi LDI in GBP, la soglia massima è fissata in 5.000.000 GBP e quella minima in 4.000.000 GBP, con un periodo di grazia di 6 mesi. Per tutti gli altri compositi, la soglia massima è fissata in 10.000.000 EUR e la soglia minima in 8.000.000 EUR, con un periodo di grazia di 6 mesi. Se l'AUM di un portafoglio è inferiore alla soglia massima, viene escluso dal calcolo della performance per il composito a cui appartiene. Quando l'AUM di un portafoglio è pari o superiore alla soglia massima, la performance del portafoglio viene inclusa nel calcolo della performance del composito per il mese successivo, a partire dall'ultimo giorno di valutazione del mese in cui l'AUM ha raggiunto o superato per la prima volta la soglia massima. L'AUM di ciascun portafoglio sarà misurato l'ultimo giorno di valutazione di ogni mese, al fine di determinare se un portafoglio contribuirà o meno al calcolo della performance di un composito nel mese successivo. Regola di "buffer": una volta che un portafoglio è stato incluso nel calcolo della performance del composito, rimane incluso a meno che: -il suo AUM non scenda al di sotto della soglia minima, oppure -il suo AUM sia rimasto inferiore alla soglia massima per il periodo di grazia. Quando una di queste due condizioni è soddisfatta alla fine di un dato mese, il portafoglio è escluso dal calcolo della performance per il mese successivo.

Risultato di performance/commissioni

Per calcolare i rendimenti al netto delle commissioni utilizziamo le commissioni di gestione standard ("modello" o "effettive") relative a ciascuna strategia. Per calcolare il rendimento composito al netto delle commissioni, un dodicesimo della commissione di gestione standard viene sottratto dal rendimento composito mensile al lordo delle commissioni

Metodologia di calcolo

La performance del composito viene calcolata su base mensile come segue:

-I portafogli che entrano nel calcolo della performance sono determinati in base al livello minimo di attività e alla regola di buffer sopra descritta.

-Ciascun portafoglio apporta al calcolo le proprie specifiche date di inizio e fine, a seconda delle particolari date di valutazione del portafoglio.

-La performance di ciascun portafoglio viene calcolata utilizzando le date di inizio e fine del periodo in questione e utilizzando i cash flow ponderati giornalmente.

-La performance di un composito viene calcolata come media ponderata (utilizzando le attività gestite di ciascun portafoglio alla specifica data di inizio del periodo in questione) delle performance dei portafogli.

-I rendimenti trimestrali, annuali, cumulativi e dal lancio sono calcolati collegando i rendimenti mensili compositi attraverso la moltiplicazione composta.

-Il rendimento del benchmark viene calcolato sulla base dei cash flow mensili e non include potenziali costi di transazione o commissioni di gestione.

-La performance annualizzata è mostrata su base 365 giorni.

Misure aggiuntive di rischio

Volatilità: la volatilità è una misura statistica (deviazione standard) della dispersione dei rendimenti di un portafoglio. Può essere considerata un indicatore di incertezza o di rischio, legato alle dimensioni delle variazioni del valore di un titolo.

Tracking Error: il tracking error è la deviazione standard della differenza tra i rendimenti di un portafoglio e il suo benchmark. Può essere considerato un indicatore del grado di attività della gestione del portafoglio rispetto al benchmark.

Indice di Sharpe: l'indice di Sharpe è il rendimento in eccesso del portafoglio conseguito rispetto al tasso privo di rischio per unità di rischio (volatilità). Può essere considerato un indicatore che aiuta gli investitori a comprendere il rendimento di un investimento rispetto al rischio.

Information Ratio: l'information ratio è il rendimento in eccesso del portafoglio rispetto al rendimento del benchmark comparato al tracking error. Può essere considerato un indicatore del livello di competenza di un gestore di portafoglio e della sua capacità di generare costantemente rendimenti in eccesso rispetto a un benchmark.

Tassi privi di rischio utilizzati: - USD = Federal Funds Effective Rate US Capitalizzato - EUR = ESTER Capitalizzato da novembre 2019, EONIA Capitalizzato dal lancio a ottobre 2019 - GBP = SONIA O/N DEPOSIT rates SWAP Capitalizzato - CHF = SARON Capitalizzato da maggio 2021, CHF Libor overnight Capitalizzato dal lancio ad aprile 2021, altre valute disponibili su richiesta.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.