L’inflazione può sorprendere. Come posizionarsi?

Come proteggere i portafogli da un aumento dell’inflazione? Jonathan Baltora, Head of Sovereign, Inflation and FX di AXA IM, parla delle previsioni d’inflazione per il 2022 e delle ragioni per preferire una strategia inflation-linked short duration per questo momento di mercato.

L’inflazione ha cominciato a farsi sentire un po’ dappertutto. L’aumento dei costi dell’energia, e in generale delle materie prime, spinti dalla rapida crescita della domanda post-pandemia, sta avendo un impatto negativo sulle bollette dei cittadini, oltre che delle imprese.

In Italia, per esempio, si teme che le bollette del gas, da ottobre, possano crescere di oltre il 30%, e quelle per la corrente elettrica del 20%, a meno di interventi del governo. In Gran Bretagna la corsa dei prezzi del gas (quadruplicati) ha portato alla bancarotta diverse aziende fornitrici, lasciando i consumatori nel caos.

A inizio settimana, il prezzo del Brent ha superato gli $80 al barile per la prima volta in tre anni (da ottobre 2018). Gli analisti pensano che continuerà a salire spinto dalla forte domanda e da scarse forniture.

Inoltre, la spinta dei finanziamenti pubblici per la transizione “green” dell’economia ha alimentato l’impennata dei prezzi di materie prime essenziali per la sostenibilità, come rame, litio, cobalto e nickel.

“L’aumento dell’inflazione è globale, ed è alimentato da diversi fattori”, dice Jonathan Baltora, Head of Sovereign, Inflation and FX di AXA IM. Tra questi, “la riapertura dell’economia, la domanda superiore all’offerta con la penuria di approvvigionamenti e la massiccia iniezione di liquidità da parte dei governi nel sistema economico.”

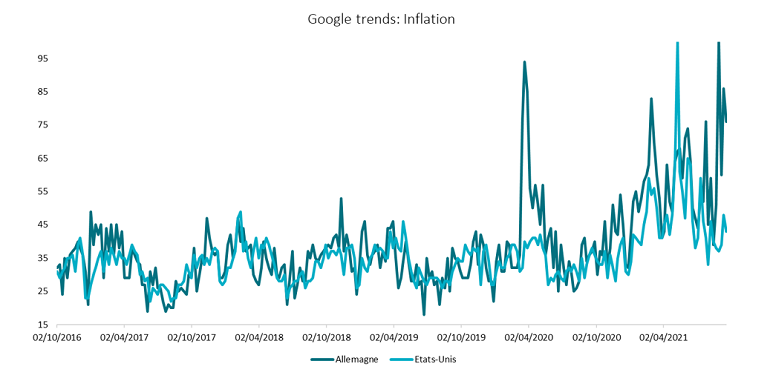

Le ricerche su Google non mentono... il pubblico è preoccupato

Da diversi sondaggi, continua Baltora, emerge che “le aspettative del pubblico sono per un aumento dell’inflazione e ora anche gli economisti sembrano pensare che aumenterà ancora nel 2022.”

Anche il trend di ricerca su Google mostra inequivocabilmente le preoccupazioni del pubblico (in questo caso tedeschi e americani):

Fonte: AXA IM al 27/09/2021. Solo a scopo illustrativo.

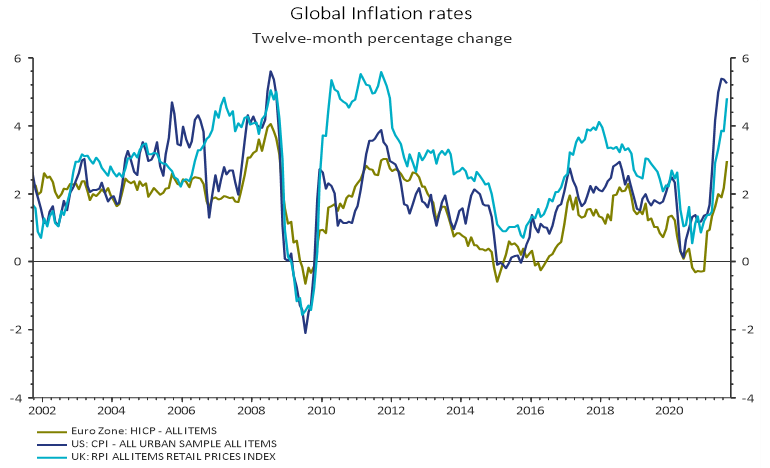

L’inflazione è temporanea, ma quanto durerà questa “temporaneità”?

Si dice che questa inflazione è un fenomeno transitorio, temporaneo, legato alla ripresa economica. Per le banche centrali l’inflazione media dovrebbe ritornare a livelli di equilibrio più bassi nel 2022 e 2023. Tuttavia, secondo alcuni economisti ci sono segnali che avvalorano la tesi di un’inflazione più persistente.

La domanda allora è “quanto durerà questa transitorietà”, sottolinea Baltora. “La view di AXA IM è che l’inflazione sia transitoria, ma di pancia sento che dobbiamo guardare al rischio [che possa non esserlo],” perché “l’inflazione può sorprendere”.

Se si guarda agli Stati Uniti, i prezzi nei trasporti sono aumentati significativamente quest’anno, dai biglietti aerei al prezzo del gasolio. “Noi crediamo che questo aumento andrà moderandosi il prossimo anno, ma non che l’inflazione andrà a zero”, spiega il gestore, aggiungendo che anzi, “l’inflazione resterà alta per un po’.”

Secondo gli economisti di AXA IM, negli Stati Uniti l’inflazione rimarrà sopra il 4% fino alla fine del 2021, e nell’area euro resterà vicina al 2,5% fino alla fine del primo trimestre dell’anno prossimo.

L’aumento che ora osserviamo dovrebbe moderarsi con una normalizzazione della domanda e dei problemi relativi alle forniture.

“Per il 2022 ci aspettiamo un’inflazione intorno al 2,5% negli Stati Uniti e tra l’1% e l’1,5% nell’area euro”, spiega Baltora. Un livello che dovrebbe spingere le banche centrali a normalizzare le politiche monetarie.

Fonte: Refinitiv Datastream, 27/09/2021. A solo scopo illustrativo.

Come posizionarsi in questo scenario?

Al momento ogni indicatore punta a uno scenario di transitorietà, argomenta Baltora, ma gli economisti dicono che dobbiamo considerare i rischi: tensioni con la Cina (come la guerra dei dazi), il deficit fiscale, la rivoluzione green (che potrebbe far aumentare i prezzi nelle economie mature).

Le obbligazioni inflation-linked sono un ottimo strumento per proteggersi contro l’inflazione. E siccome i tassi d’interesse saliranno molto lentamente, per gli investitori obbligazionari non c’è motivo di preoccuparsi.

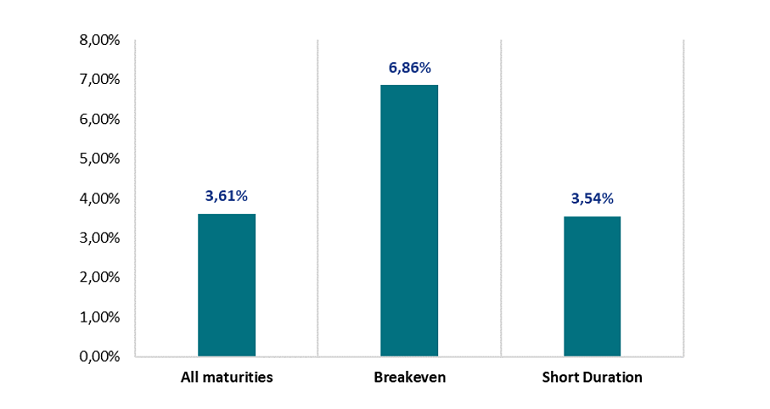

La performance delle obbligazioni inflation-linked è stata solida quest’anno (vedi grafico).

“Le politiche monetarie ultra accomodanti attuate dalle banche centrali hanno fatto aumentare le aspettative d’inflazione, al tempo stesso mantenendo bassi i tassi d’interesse,” spiega Baltora.

Fonte: AXA IM, Bloomberg al 27/09/2021

La nostra strategia preferita in questo momento: short maturity inflation-linked bonds

Storicamente, l’inflazione più elevata è stata associata a tassi d’interesse più elevati e “in questo contesto la nostra preferenza va ad asset con maturità più breve”, commenta Baltora.

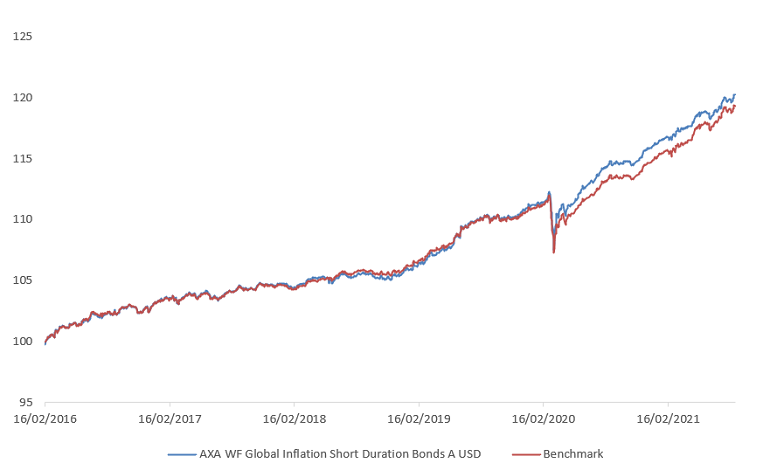

AXA WF Global Inflation Short Duration permette di catturare l’inflazione focalizzandosi solo sulla parte breve della curva dei linkers. “E’ la nostra strategia preferita per questo momento” perché consente di “catturare l’inflazione senza avere troppa esposizione sulla duration”.

Dal lancio, AXA WF Global Inflation Short Duration ha messo a segno una performance netta del 15,5% per la classe d’azioni A USD hedged* (vedi grafico).

*AXA IM al 31 agosto 2021. Lancio: febbraio 2016. La performance passata non è indicativa dei risultati futuri.

“Quando l’inflazione sale, il mercato vuole comprare protezione dall’inflazione e il prezzo di questa protezione sale, quindi l’inflazione non si abbasserà rapidamente”, nota Baltora, aggiungendo che le obbligazioni indicizzate all’inflazione a lunga scadenza cominceranno a soffrire se aumentano i tassi d’interesse. “Quindi se compri obbligazioni long-maturity inflation-linked rischi di perdere denaro.”

“Il motivo per cui ci piace la strategia short duration è perché ci troviamo in un contesto di inflazione elevata e il carry, vale a dire il rendimento derivante dall’indicizzazione all’inflazione, è l’opportunità. Al tempo stesso vogliamo evitare di avere molta sensibilità ai movimenti della curva dei tassi d’interesse, quindi ci focalizziamo su titoli a breve scadenza,” conclude Baltora.

La migliore strategia per un contesto come l’attuale, di inflazione elevata e stabile, consiste nel combinare questi due aspetti.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.