Inflazione: come navigarla senza esporsi troppo ai tassi

Aumento dell’inflazione, normalizzazione della politica monetaria, possibile rialzo dei tassi. Come muoversi in questo contesto di mercato? Le obbligazioni inflation linked a breve scadenza possono contribuire a proteggere il portafoglio dall’erosione del valore reale degli investimenti e dai movimenti dei tassi d’interesse.

La corsa dei prezzi non si ferma. Negli Stati Uniti l’inflazione è salita a +6,2% a ottobre (dati del Bureau of Labor Statistics), più delle previsioni. Si tratta anche dell’aumento più alto degli ultimi trent’anni.

“È molto più alta di quanto ci aspettassimo, e si sta anche dimostrando più persistente del previsto,” commenta Jonathan Baltora, Head of Sovereign, Inflation and FX di AXA Investment Managers.

“Nell'area dell'euro la situazione è molto simile – continua Baltora – A fine 2021 l'inflazione potrebbe avvicinarsi al 4,5%. Insomma, siamo davanti a un tasso d'inflazione più alto del previsto, e la fase inflazionistica sta anche durando più a lungo.”

Verso una normalizzazione della politica monetaria

Le politiche monetarie espansive di questi anni hanno portato a un forte calo dei tassi d’interesse, scesi a zero. Le banche centrali per ora hanno deciso di tollerare un’inflazione più alta che in passato e si aspettano ancora che sia transitoria. Questa transitorietà è legata al fatto che l'inflazione è alimentata dalla riapertura delle economie post-Covid 19 e dall’intervento monetario e fiscale senza precedenti.

Ma se l’inflazione resterà alta ancora a lungo, le banche centrali dovranno intervenire e un rialzo dei tassi sarà inevitabile. La Federal Reserve americana ha deciso di affrontare le incognite legate alla normalizzazione della politica monetaria, seguita da quasi tutte le banche centrali. Ma prima di toccare i tassi d’interesse, vuole attendere ulteriori miglioramenti nell’occupazione. Contrariamente alle attese, nemmeno la Banca d’Inghilterra è intervenuta sui tassi, per ora. Quanto alla Banca centrale europea, ha indicato che probabilmente anche nel 2022 non ci saranno le condizioni per un rialzo dei tassi.

Insomma, si va verso la normalizzazione ma non è previsto nessun intervento immediato sui tassi.

Quale strategia per questo contesto?

La nostra strategia preferita per questo momento unisce due aspetti: catturare l’inflazione senza detenere però emissioni con lunghe scadenze, quindi “focalizzandosi solo sulla parte breve della curva dei linkers, senza avere troppa esposizione sulla duration”, spiega Baltora.

AXA WF Global Inflation Short Duration Bonds è un fondo obbligazionario globale che mira a cogliere opportunità nel mercato Inflation-linked diversificando tra regioni geografiche e scadenze. Investe principalmente in obbligazioni governative dei paesi sviluppati a breve termine e tasso variabile con copertura del rischio di cambio.

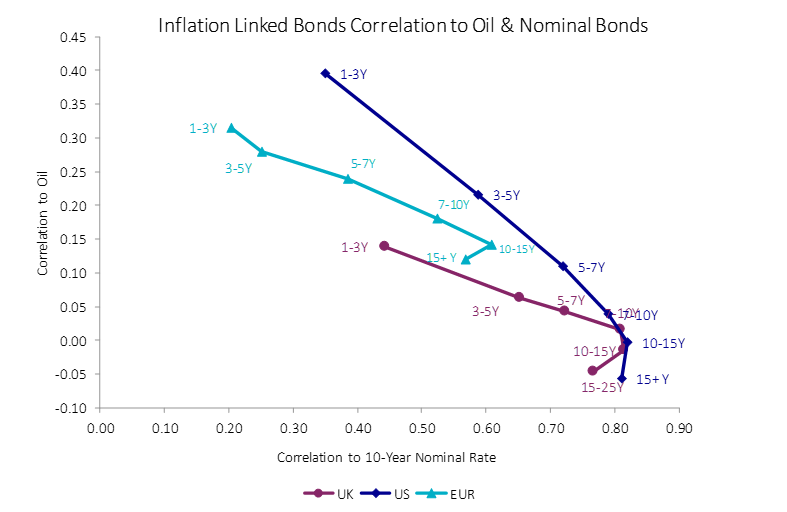

Abbiamo una preferenza per obbligazioni inflation-linked a breve scadenza. Il grafico mostra la correlazione tra quest’asset class, il petrolio e le obbligazioni nominali: si vede come al ridursi della duration, aumenti la correlazione con il petrolio, e quindi in seconda istanza con l’inflazione realizzata, e diminuisca invece quella con il tasso nominale.

Fonte: AXA IM, Bloomberg al 31/08/2021. A solo scopo illustrativo.

Perché investire in AXA WF Global Inflation Short Duration Bonds?

Ecco tre motivi per investire nella strategia in un contesto di inflazione elevata come l’attuale:

- Inflazione in aumento alla base del rendimento. AXA WF Global Inflation Short Duration Bonds ha generato una performance consistente in quest'ultimo anno

AXA IM al 29 ottobre 2021. Performance calcolata al netto delle commissioni di gestione. La performance passata non è indicativa dei risultati futuri. e l'inflazione in aumento è alla base del rendimento del fondo. - Soluzione alternativa al cash. AXA WF Global Inflation Short Duration Bonds è un fondo che investe in titoli governativi dei paesi sviluppati, e può essere un’alternativa alle giacenze di liquidità accantonate sui conti correnti, aiutando a proteggerle dall’erosione del potere d’acquisto dovuta all’inflazione.

- Liquidità. Ogni anno il 20% delle obbligazioni va a scadenza, fornendo liquidità al fondo e permettendo di cogliere le opportunità di una fase di rialzo dei tassi.

Da inizio anno, AXA WF Global Inflation Short Duration ha messo a segno una performance del 3,15%, con una volatilità annualizzata dell’1,52%. Dal lancio, la performance è stata del 3,67% e di oltre il 6% su tre anni, con rispettivamente l’1,51% e il 1,73% di volatilità annualizzata

Il rischio di aspettative sull’inflazione non coincidenti

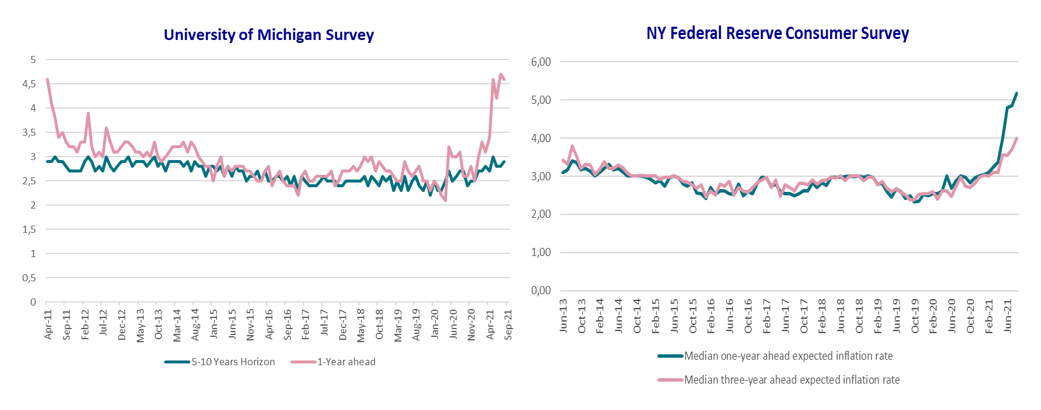

Le aspettative del pubblico sono per un aumento dell’inflazione. Emerge non solo dalle ricerche su Google, che non mentono mai, ma anche da diversi sondaggi.

L’indagine sulle aspettative d'inflazione al consumo della Federal Reserve di New York mostra che i consumatori si aspettano un rialzo dei prezzi sia il prossimo anno, sia su un orizzonte di più anni.

“Il rischio d'ora in poi è che si produca un ‘disancoraggio’ delle aspettative d'inflazione”, spiega Baltora.

Fonte: AXA IM. A solo scopo illustrativo

Da una parte abbiamo le banche centrali, che attendono e continuano a considerare transitoria l’inflazione, dall’altra i consumatori, convinti che i prezzi continueranno a salire.

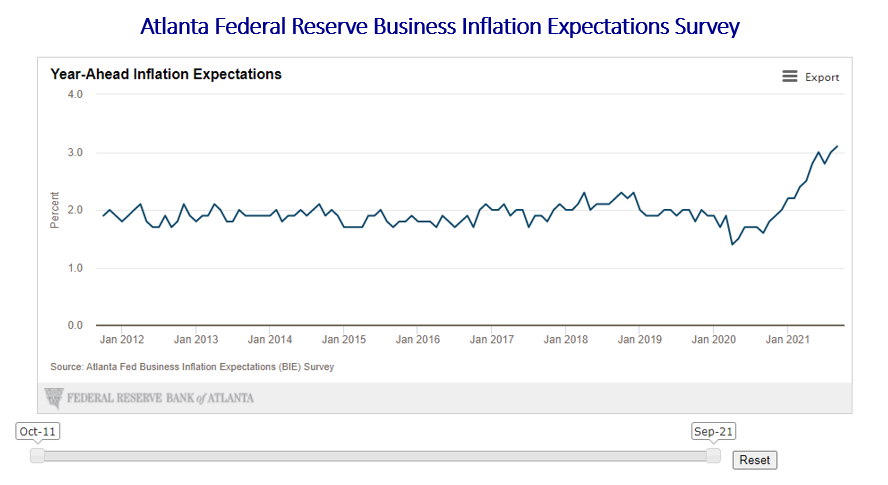

Anche le imprese si aspettano un aumento, secondo l’indagine della Federal Reserve Bank di Atlanta. “Siamo di fatto in presenza di un rischio”, dice Baltora. “Le banche centrali fino a questo momento non sono intervenute, ma le aspettative d'inflazione stanno iniziando a sfuggire e tendono al rialzo.”

Siamo solo all’inizio della normalizzazione delle politiche monetarie e il rischio è che sia già tardi.

Fonte: AXA IM. A solo scopo illustrativo.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.