Prospettive del reddito fisso: il pessimismo del mercato è eccessivo?

Dopo un 2021 contraddistinto da un mercato obbligazionario ribassista, oggi le valutazioni appaiono più interessanti, in un contesto che potrebbe già scontare diversi aumenti dei tassi.

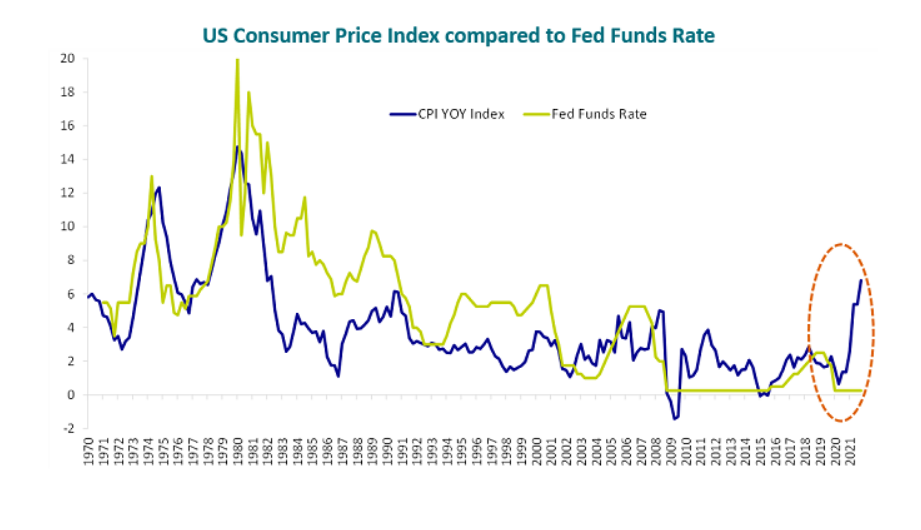

Normalizzazione dell'inflazione

Se la Fed ha iniziato ad accelerare il processo di ‘tapering’ (riduzione degli acquisti di titoli), favorendo l'attesa di aumenti dei tassi d'interesse USA, siamo ancora piuttosto fiduciosi riguardo all'evoluzione dell'inflazione. Indubbiamente il tasso d'inflazione è in ascesa, tendenza che potrebbe proseguire anche nei prossimi mesi – toccando in molti casi livelli che non si vedevano da diversi decenni. Tuttavia, sulla base delle nostre analisi crediamo che il fenomeno inflazione non sarà permanente, in quanto al momento è dovuto a fattori documentati e comprensibili – anche se sta durando più del previsto e se ha raggiunto livelli più elevati.

Fonte: AXA IM, Bloomberg al 14/12/2021

Inizialmente hanno preso piede gli effetti base (anno su anno), con un deciso rimbalzo del prezzo del petrolio e di altre commodity rispetto ai livelli depressi del 2020. Gli shock sul lato dell'offerta hanno probabilmente contribuito a far salire l'inflazione in modo inatteso per effetto dei lockdown decisi in diverse aree del mondo, e purtroppo in parte ancora presenti a fine 2021 a causa della comparsa di nuove varianti di virus. D'altro canto, abbiamo registrato un incremento della domanda cui hanno contribuito vari fattori: la riapertura delle economie, l'aumento del tasso di risparmio, gli stimoli fiscali e, per finire, lo spostamento della domanda dai beni ai servizi, tutti fattori che hanno concorso a far salire il tasso d'inflazione. In ogni caso, alcuni di questi effetti collaterali relativi al rapporto domanda /offerta si stanno già attenuando.

A nostro parere, l'effetto deflattivo a più lungo termine di tre forze ben documentate (globalizzazione, invecchiamento demografico e automazione/tecnologia, quest'ultima particolarmente rafforzata durante la pandemia) continuerà a pesare sull'inflazione anche nei prossimi anni, riportandola globalmente verso un tasso "normalizzato" del 2%, che corrisponderebbe al target auspicato, e spesso non raggiunto, dalle banche centrali dall'epoca della crisi finanziaria globale. Questo grado di "normalizzazione" su un livello d'inflazione molto più basso di quello cui siamo abituati dall'inizio della pandemia potrebbe dare luogo a una certa volatilità dei mercati nel prossimo anno.

Ragioni di ottimismo

Nonostante la situazione, attraverso la nostra strategia obbligazionaria globale priva di vincoli crediamo ancora di potere generare rendimenti interessanti corretti per il rischio. La nostra strategia è favorita dalla grande ampiezza dell'universo d'investimento in cui ci muoviamo a fini di diversificazione e che, insieme alla flessibilità resa possibile da un approccio attivo alla gestione, si è dimostrata propizia nel corso del 2021 a fronte del contesto ribassista che ha contraddistinto molti mercati a reddito fisso. Nonostante il mercato ribassista, abbiamo essenzialmente puntato sulla protezione del capitale e, da inizio anno, registriamo un rendimento stabile, in opposizione ai rendimenti negativi di molti mercati obbligazionari.

Due fattori importanti ci inducono a guardare con ottimismo ai rendimenti obbligazionari nel 2022. In primo luogo, molte aree del mercato obbligazionario prezzano già la fine del Quantitative Easing (‘QE’) e una serie di rialzi dei tassi d'interesse, probabilmente sovrastimandone il numero e aprendo potenziali opportunità in titoli di qualità elevata.

Secondariamente, se consideriamo il comportamento del mercato dei titoli sovrani USA nel 2021, con tassi di rendimento nettamente inferiori a quanto molti si aspettassero, siamo indotti a ritenere che vi siano ancora acquirenti di titoli governativi molto forti e non sensibili ai prezzi – tra cui banche centrali impegnate in programmi di QE, fondi pensione o altri investitori attenti agli aspetti regolatori. Si tratta di un fenomeno iniziato diversi anni fa e che continuerà a tenere a freno i rendimenti.

Gestione flessibile della duration

Nel 2021, in alcuni momenti abbiamo mantenuto un'esposizione molto bassa alla duration ma poi, con un approccio "contrarian" rispetto alla gran parte degli investitori, abbiano individuato alcune opportunità per aumentare il livello di duration, migliorando la performance della strategia. Il fatto di essere strutturalmente più propensi a una duration breve, se non addirittura negativa, non impedisce alla nostra strategia di ottenere risultati in questo tipo di ambiente. Inoltre, nel corso dell'anno abbiamo beneficiato di un'elevata allocazione in obbligazioni Inflation-Linked, che hanno dato un contribuito positivo alla performance grazie all'ampliamento dei breakeven dell'inflazione.

Più di recente, tuttavia, abbiamo temporaneamente ridotto la nostra allocazione per ragioni di valutazione, nonostante l'inflazione spot al momento sia elevata, e manteniamo un approccio più cauto rispetto ai prossimi mesi. Anche in questo caso siamo favoriti dalla nostra flessibilità, che ci consente di ridurre l'esposizione ai breakeven dell'inflazione, che hanno attraversato un periodo positivo, approfittando al tempo stesso di opportunità nel segmento short duration high yield, che dovrebbe continuare a offrire buone performance nell'attuale contesto. Di fatto, negli ultimi tempi abbiamo assistito a una ripresa della volatilità del credito, che aumenta il nostro ottimismo circa la possibilità di buoni risultati nelle parti più basse della curva del credito nei prossimi trimestri, quando saliranno le valutazioni e aumenterà l'offerta di carry e rendimento.

In conclusione, ci sembra che i titoli governativi di qualità elevata potranno continuare a contribuire a rendimenti obbligazionari diversificati, e siamo certi di poterne cogliere i benefici grazie al nostro approccio gestito attivamente. Il nostro interesse per gli investimenti obbligazionari è al momento sostenuto dai prezzi, che ci inducono a considerare il mercato, in molti casi, eccessivamente pessimista. Aggiungeremmo al nostro paniere alcuni titoli finanziari europei attentamente selezionati e titoli US high yield con rating più bassi che, nel loro insieme, rappresentano la nostra scelta d'investimento più convincente di qui a un anno.

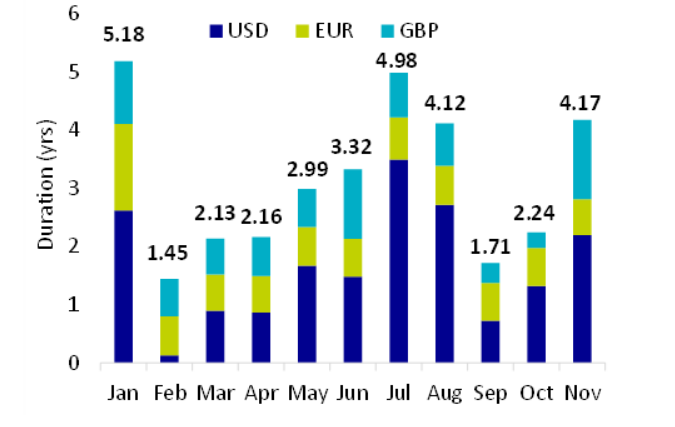

Il grafico mostra la gestione flessibile della duration (1)

Fonte: AXA IM al 30/11/2021 (1) evoluzione della duration fornita su base mensile per AXA WF Global Strategic Bonds, dal 31/01/2021 – 30/11/2021. Le performance passate non sono indicative di quelle future.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.