Credito europeo: come generare performance nonostante tassi e inflazione

Anche uno spread di credito tirato può essere interessante per il portafoglio in questo momento di inflazione e potenziale stretta monetaria. Ottenere risultati positivi è possibile grazie a una gestione attiva che consenta di ridurre la duration e di selezionare i titoli obbligazionari “vincenti”, come dimostra la sovraperformance di AXA WF Euro Credit Total Return.

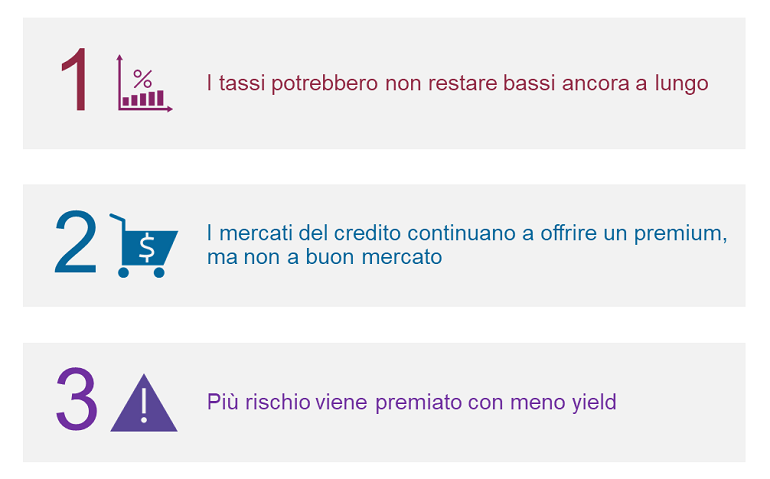

Oggi gli investitori obbligazionari si trovano di fronte a tre sfide:

Uno dei maggiori timori è il rialzo dei tassi d’interesse che, combinato a spinte inflazionistiche, potrebbe avere un impatto sulle condizioni creditizie di molte aziende europee.

Il mercato del credito Investment Grade non è economico. Eppure ci sono aree in cui si può ancora trovare valore. “Se si tratta di scegliere, preferiamo essere esposti all’high yield Investment Grade che per noi è la migliore asset class e con un tasso di default molto basso”, dice Ismael Lecanu, Head of Credit Investment Grade di AXA IM.

Il fondo AXA WF Euro Credit Total Return gestito da Lecanu ha un’esposizione all’high yield vicina al 45% del portafoglio.

La terza sfida per gli investitori obbligazionari è che oggi un rischio più elevato viene premiato con meno rendimento.

L’inflazione ci fa restare vigili

L’inflazione resta un tema caldo, soprattutto con la recente impennata dei prezzi dell’energia. Il prezzo di un barile di petrolio è raddoppiato nel corso dell’ultimo anno. Nello stesso periodo, sui mercati europei il prezzo del gas naturale è quintuplicato.

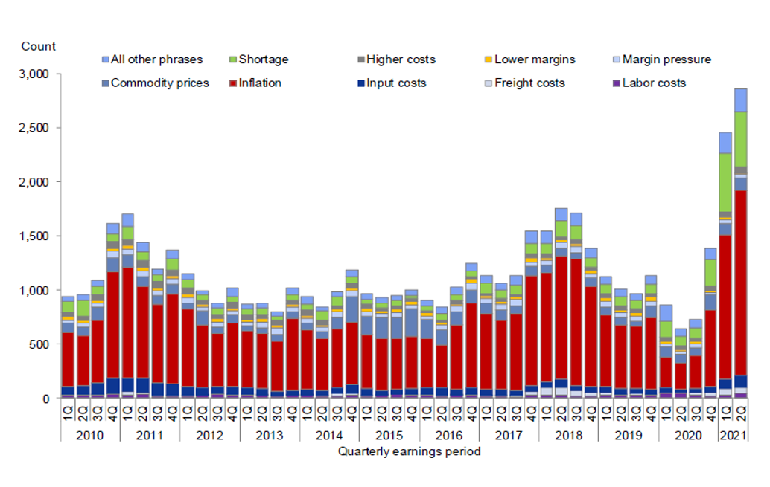

Come mostra il grafico qui sotto, tratto da un’analisi di Goldman Sachs Global Investment Research, l’inflazione (in rosso) è in cima alle preoccupazioni delle società investment grade. Nel primo e nel secondo trimestre di quest’anno, subito dopo l’inflazione è la scarsità di beni (in verde) a destare preoccupazione. Si tratta infatti delle parole che compaiono maggiormente nelle comunicazioni di queste società.

Fonte: Company filings, Goldman Sachs Global Investment Research 2021

“In questa fase il rialzo dei prezzi non è negativo per il credito, tuttavia dobbiamo essere vigili perché l’effetto collo di bottiglia post-pandemia è una situazione unica”, nota Lecanu.

“La migliore protezione dall’inflazione è essere meno esposti ai movimenti dei tassi d’interesse”, aggiunge. Per questo è quanto mai importante una gestione attiva della duration.

Secondo il gestore bisogna comprare “i vincitori” o quei player che avranno “un impatto positivo dall’inflazione o dalla reflazione o dalla normalizzazione dei tassi”. Per esempio, l’intero settore finanziario, banche e assicurazioni.

“Abbiamo una view fortemente positiva sui finanziari perché il settore è uscito rafforzato dalla pandemia per molte ragioni”, nota Lecanu, aggiungendo che “non sono più settori a buon mercato, ma crediamo che beneficeranno del reflation trade”.

Vendere i nominal yields è, per Lecanu, la strategia migliore per proteggere i portafogli da brutte sorprese sull’inflazione.

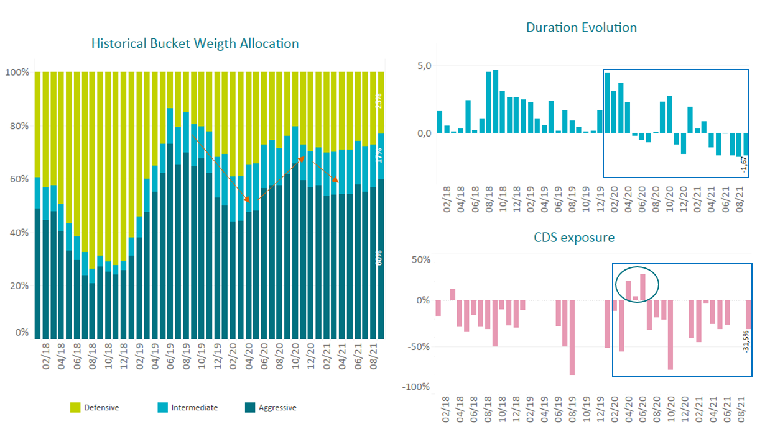

Come abbiamo posizionato il portafoglio: bucket allocation

La volatilità è molto bassa e dal punto di vista dell’allocazione obbligazionaria il portafoglio è abbastanza stabile, spiega il gestore, aggiungendo che è sulla parte liquida del portafoglio, liquidità e CDS, che la gestione è stata più attiva. “Voglio essere in grado di agire se, per qualsiasi ragione, devo proteggere il portafoglio”, sottolinea Lecanu. In particolare, “il credito ci sembra attraente rispetto ai titoli governativi e ci aspettiamo un livello di default molto basso per l’high yield”.

Fonte: AXA IM, Synview al 30/09/2021. Solo a scopo illustrativo. Queste allocazioni potrebbero essere modificate in qualsiasi momento a discrezione del team di gestione del portafoglio. Dati basati su AXA WF Euro Credit Total Return _ Classe d’Azioni I EUR.

“Gli spread del credito non sono economici, ma lo stesso vale per le altre asset class e il sostegno delle banche centrali ci dà molta fiducia”, commenta.

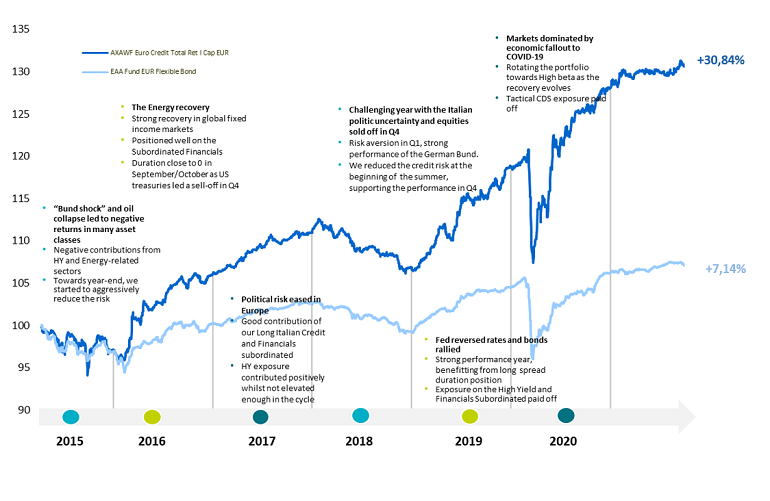

Outperformance del nostro fondo rispetto alla categoria Morningstar

Il fondo AXA WF Euro Credit Total Return ha sovraperformato, dal lancio nel 2015 ad oggi, la sua categoria Morningstar EAA Fund EUR flexible Bond:

Fonte: AXA IM, performance netta per la Classe d’Azioni I EUR al 30/09/2021, Morningstar. Lancio del Fondo: febbraio 2015. Riferimenti a ranking e premi non sono un indicatore di futuri ranking o premi. Le performance passate non sono un indicatore attendibile di future performance.

AXA WF Euro Credit Total Return: caratteristiche del portafoglio

Ecco in sintesi le caratteristiche del nostro fondo AXA WF Euro Credit Total Return:

- Accesso all’intero universo del credito in euro

- Gestione flessibile del rischio di duration (da -2 a 6 anni)

- Portafoglio di qualità Investment Grade (BBB)

Il fondo AXA WF Euro Credit Total Return, svincolato da benchmark*, ci permette di navigare il mercato dei corporate europei, investment grade, high yield e subordinati con una gestione flessibile della duration.

Il fondo rappresenta una sintesi delle migliori strategie corporate europee di AXA IM. Ha un rating di 5 stelle Morningstar e si trova nel primo decile del suo “peer group” Morninstar su 3 e 5 anni.**

*Il fondo è svincolato da benchmark.

**Morningstar al 30/09/2021 - universo EUR flexible bond. I riferimenti a ranking e premi non sono un indicatore di futuri ranking o premi. Le informazioni in questo documento potrebbero essere soggette ad aggiornamenti e potrebbero differire da precedenti o future versioni del documento

Prevediamo crescita europea spinta dagli investimenti post-pandemia

I fondi europei per la ripresa del programma Next Generation EU (un pacchetto da 750 miliardi di euro per sostenere i paesi maggiormente impattati dal Covid-19) daranno una spinta alla crescita dell’eurozona, in particolare dei paesi periferici.

Prevedendo una “forte ripresa”, Lecanu è overweight sui titoli dei paesi periferici, principalmente quelli bancari.

L’Italia dovrebbe essere tra i paesi con il maggior potenziale di crescita nei prossimi anni. Tuttavia, questa crescita dipenderà dall’implementazione delle riforme e l’instabilità politica potrebbe essere un ostacolo.

“Per ora l’Italia è il solo paese che si è davvero impegnato a usare i prestiti dell’Unione Europea”, spiega il gestore. “Il denaro sarà sicuramente speso, la domanda è se sarà usato nel breve o nel lungo termine”.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.