Generare performance nonostante rialzi Fed e inflazione

Il trend di crescita degli utili che ha caratterizzato il 2021, spingendo il mercato azionario, dovrebbe continuare nel 2022. Il nostro outlook sull’azionario quindi resta costruttivo. Ma ci sono due fattori d’incertezza: lo sviluppo dell’inflazione e l’azione delle banche centrali. Dobbiamo quindi aspettarci molta volatilità.

Serge Pizem, Global Head of Multi-Asset Investments di AXA IM e gestore di AXA WF Global Optimal Income, si aspetta che l’economia continui a crescere e mantiene una view positiva sull’azionario.

“A fine dicembre gli utili per azione dell’indice azionario globale MSCI World sono saliti del 50%, quindi ben oltre le previsioni degli analisti che a gennaio 2021 stimavano una crescita del 20%”, dice Pizem, aggiungendo che molti hanno sottostimato la capacità delle società di adattarsi alla crisi generata dal Covid-19 e di imbarcarsi nel processo di digitalizzazione. Inoltre, continua il gestore, anche la capacità delle imprese di passare indenni attraverso l’aumento dei prezzi ha sorpreso i mercati.

Motivi d’ottimismo e di preoccupazione per il 2022

“Per il 2022 le aspettative di crescita degli utili sono tra il 7% e l’8%, e questo vuol dire che se avremo una crescita del Pil intorno al 4%-4,5% e un’inflazione intorno al 4% potremo avere una crescita nominale tra l’8,5% e il 9%, e posto che le aziende mantengano il loro potere di determinazione dei prezzi questo obiettivo non dovrebbe essere fuori dalla loro portata”, ragiona Pizem.

Un altro fattore positivo è la presenza di un’enorme risparmio in eccesso negli Stati Uniti, equivalente al 12% del Pil del paese, dovuto alla chiusura dell’economia e alla pandemia. “Il consumatore americano ha appena cominciato a usare questo risparmio in eccesso, quindi penso che avremo qualche mese di buone notizie sui consumi americani”, continua.

Poi c’è l’aspetto della scarsità delle scorte dovuto ai “colli di bottiglia” nelle forniture. “Ora le società devono ricostruire le loro scorte a un livello normale e affrontare una domanda più elevata”, spiega Pizem.

Le maggiori preoccupazioni dei mercati per il 2022 sono le banche centrali e l’inflazione. Un errore di policy da parte della Federal Reserve (Fed), per esempio una stretta “troppo veloce e troppo forte” è il maggior timore dei mercati, secondo il gestore. E le valutazioni nell’equity sono ancora alte. “Ci aspettiamo alcune turbolenze – spiega – ma cerchiamo di non essere troppo reattivi”. La minaccia c’è “ma sul breve periodo siamo positivi sull’equity” perché l’economia è in forte crescita.

“Oggi ci troviamo di fronte a una grande rotazione sul mercato, spinta dalla paura che la Fed sia un po’ in ritardo sui tassi d’interesse, che sia dietro la curva”, continua Pizem, che si aspetta altre rotazioni verso titoli bancari value e ciclici.

Flessibilità e selettività fattori chiave

Omicron non fa più paura, ce la stiamo lasciando alle spalle. “Quest’ondata è stata meno seria delle altre e ha danneggiato meno l’economia”, ragiona il gestore, secondo il quale l’economia riaprirà a marzo un po’ ovunque. Pizem si aspetta utili societari “molto positivi” nelle prossime settimane e che l’inflazione cominci a scendere a marzo. Ma l’incertezza su politica monetaria e inflazione americana resta, quindi “la volatilità sarà in aumento”.

“Il 2022 sarà un anno difficile e quindi ci vorrà flessibilità per fare alcuni cambiamenti nell’asset allocation”, nota Pizem. Il “timing” sarà tutto nel 2022 e reattività e flessibilità sono la chiave del successo. A questo va aggiunta la capacità d’essere selettivi per riuscire a trarre beneficio da diverse condizioni di mercato, quanto mai importante visto che le valutazioni restano elevate in termini assoluti e tassi potenzialmente più alti porteranno ulteriore pressione sul mercato.

Dove trovare valore oggi?

Il portafoglio di AXA WF Global Optimal Income resta significativamente esposto all’azionario per trarre vantaggio dalla continuazione del rally, spinto dalla crescita degli utili. Tuttavia, vanno monitorati specifici rischi macro e a livello di singoli titoli. “L’azionario oggi è più tattico”, dice Pizem.

All’interno dell’esposizione azionaria del portafoglio, il gestore mette molta enfasi nel cercare d’ottenere una struttura diversificata e ben bilanciata di stili, settori, aree geografiche e market caps.

“Per esempio – spiega Pizem – preferiamo le banche europee perché traggono beneficio da uno scenario di tassi più alti, le loro valutazioni restano basse, e tendono a distribuire dividendi attraenti”.

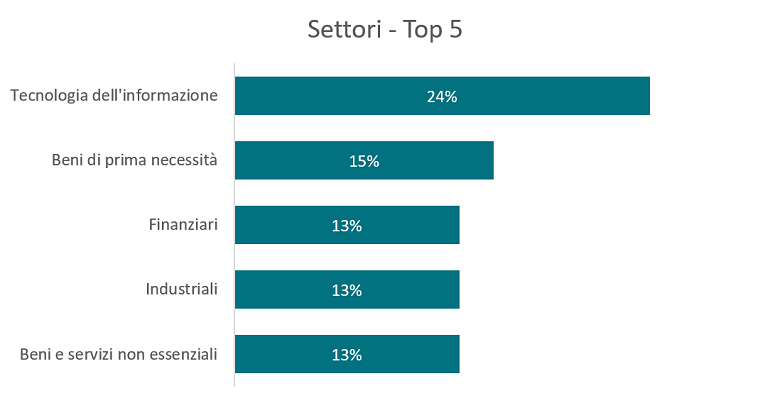

Il settore dove l’esposizione è maggiore (su un 80% di allocazione azionaria) è quello tecnologico:

Fonte: AXA IM as at 31/12/2021. Front Office Data – Simcorp Dimension

Il fondo, dice Pizem, ha subito l’impatto dell’andamento dei tecnologici e dei titoli legati alla comunicazione. “Pensiamo che molta della paura per un rialzo dei tassi oggi sia riflessa nei prezzi e che sia molto importante avere utili societari al di sopra delle attese degli analisti perché questo dovrebbe rassicurare i mercati”, aggiunge il gestore.

Il mercato delle obbligazioni governative è soggetto a picchi di volatilità fuori misura poiché gli investitori mettono in discussione gli scenari di crescita e inflazione. Il miglioramento dell'attività economica, unito a un cambiamento nella politica monetaria della Fed dovrebbe spingere al rialzo i rendimenti obbligazionari. Se i rendimenti reali statunitensi dovessero effettivamente aumentare, questo sarà probabilmente il tema più importante nei mercati e suggerisce una potenziale pressione al ribasso sulle valutazioni degli asset, in particolare per il credito corporate.

“Il credito – dice Pizem - è meglio del cash, mentre siamo ancora negativi sulla duration, sui govies. Ci posizioniamo vicino a -2 , sulla duration minima”.

Il gestore continua a limitare al minimo l’allocation in fixed income (vicino allo 0%) e a mantenere una duration tattica negativa.

Obiettivo: performance robuste nel tempo

Il nostro fondo AXA WF Global Optimal Income ha generato, dal suo lancio, una crescita del capitale a lungo termine, mitigando al contempo le perdite con una volatilità limitata rispetto ai mercati azionari.

Ciò è stato possibile grazie a un approccio flessibile basato su diversificazione e selettività.

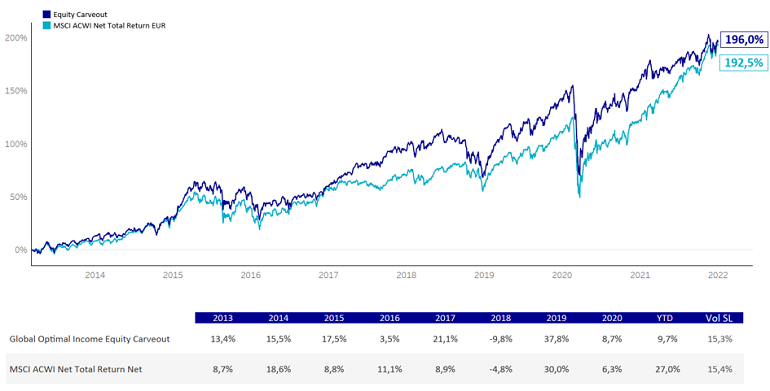

Il grafico qui sotto mostra la performance dell’equity nel portafoglio di AXA WF Global Optimal Income versus l’indice MSCI ACWI Total Return EUR, dal lancio (7 marzo 2013) a fine dicembre 2021:

Fonte: AXA IM al 31/12/2021. Equity Carve Out, performance cumulata, lorda in Euro. I dati si riferiscono a mesi /anni passati e la performance passata non è indicativa dei risultati futuri. Il comparto è stato lanciato il 07/03/2013.

Il 2021 poteva andare meglio per AXA WF Global Optimal Income, spiega Pizem, “pesantemente impattato dal fatto di essere esposto all’azionario cinese che ha subito la stretta decisa dalla politica di Pechino su molti settori dell’economia (prosperità per tutti), per esempio il settore dell’istruzione e internet”. Aggiunge il gestore: “anche se la nostra esposizione non era molta sulla Cina, il cambiamento è stato improvviso, quindi l’impatto c’è stato”.

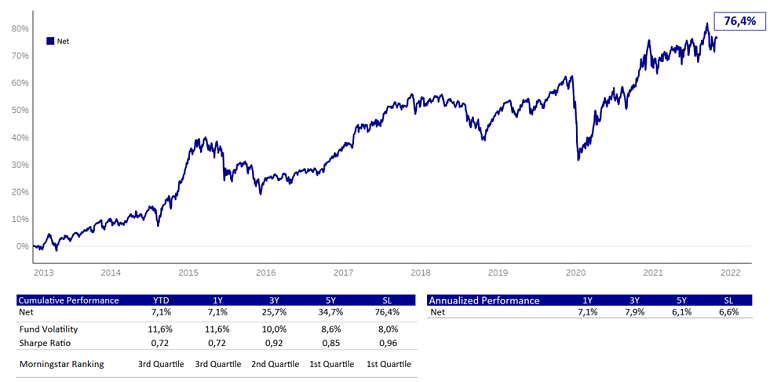

Tuttavia, nel tempo il fondo ha generato una performance robusta e stabile: come mostra il grafico qui sotto, AXA WF Global Optimal Income ha generato una performance cumulata di oltre il 76% dal lancio, con una volatilità dell’8% per la Classe d’Azioni I EUR*.

* Fonte: AXA IM al 31 dicembre 2021. Dati riferiti alla Classe d’Azioni I Euro, performance cumulata netta. I dati si riferiscono a mesi /anni passati e la performance passata non è indicativa dei risultati futuri. Il comparto è stato lanciato il 07/03/2013.

© 2021 Morningstar. Tutti i diritti riservati. Ranking Morningstar al 31/12/2021; categoria Morningstar: EUR Flexible Allocation - Global. Le informazioni, i dati, le analisi e le opinioni (“Informazioni”) ivi contenuti (1) includono informazioni proprietarie di Morningstar; (2) non possono essere copiati o ridistribuiti; (3) non costituiscono consulenza agli investimenti; (4) sono divulgati a scopo esclusivamente informativo; (5) non si forniscono garanzie quanto a completezza, correttezza o tempestività; e (6) possono essere tratti da dati pubblicati in date diverse. Morningstar non è responsabile delle decisioni di trading, dei danni o altra perdita correlati alle presenti informazioni o al loro utilizzo. Si prega di verificare tutte le informazioni prima di avvalersene e di non prendere nessuna decisione senza il parere di un consulente finanziario professionista. La performance passata non è indicativa dei risultati futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione.

Troppi rialzi da parte della Fed, per contrastare l’inflazione statunitense, possono portare l’economia in recessione. Questa è la principale paura del mercato e “ci aspettiamo quindi molta volatilità”, ribadisce Pizem. Tuttavia, resta positivo sulla generazione di performance: “per quest’anno pensiamo di poter arrivare al 5%-6% per AXA WF Global Optimal Income”.

Ma, conclude, per raggiungere questo risultato bisognerà tenere a bada la volatilità dal momento che lo scenario sull’inflazione è molto incerto.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.