Mercati: dobbiamo temere una bolla?

- 13 Marzo 2024 (5 min di lettura)

Il rally azionario cominciato nell’ultimo trimestre 2023 sta continuando, nonostante il rallentamento dell’economia globale. Da due mesi gli indici di Wall Street sono sopra i massimi, il settore tecnologico è in effervescenza, tanto che si è cominciato a parlare di una bolla. Effetto intelligenza artificiale?

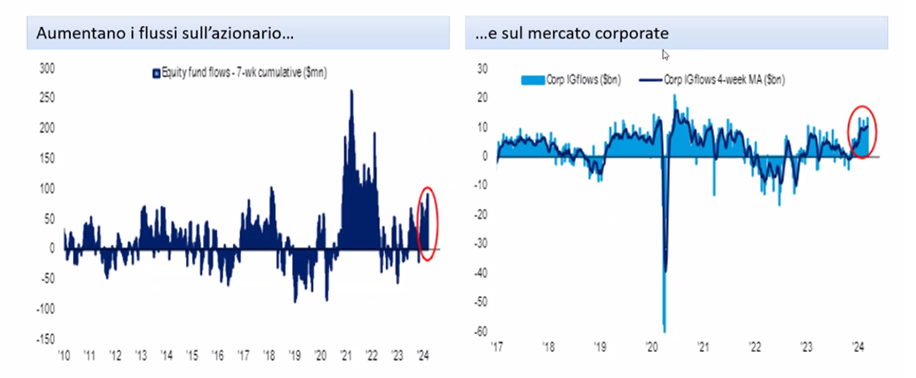

L’economia mondiale rallenta e l’inflazione sta scendendo (anche se la componente dei servizi fatica a calare). Ma i mercati sembrano indifferenti al rallentamento della crescita, alle preoccupazioni delle banche centrali, e anche alle varie guerre in atto. “Al mercato interessa solo che i tassi non salgano, per cui l’equity continua a festeggiare”, spiega Alessandro Tentori, CIO Europe di AXA IM. Anche sul mercato delle obbligazioni aziendali IG si osserva un forte flusso in ingresso. “Qui forse gioca il fatto che chi ha già comprato l’equity (o non si sente di comprarlo per le alte valutazioni) ma vuole mantenere una presenza nell’universo aziendale investe in obbligazioni corporate high yield, che offrono un rendimento capace di assorbire gli scossoni del mercato”.

Fonte: BofA Global Research, febbraio 2024.

Euforia sulle società tecnologiche

Il rapido e implacabile rialzo delle large cap tecnologiche statunitensi – dette anche le “magnifiche sette” – in parte alimentato dall’ottimismo sull’intelligenza artificiale generativa (IA) – ha spinto sempre più in alto gli indici negli ultimi mesi.

Bank of America ha recentemente osservato il più grande deflusso dal cash in otto settimane perché gli investitori preferiscono fare il pieno di titoli azionari, in particolare tecnologici, e di obbligazioni investment grade. Flussi pari a $16,1 miliardi sono andati verso l’equity, $11,6 miliardi verso le obbligazioni, rispetto a deflussi di $18,4 miliardi dal cash.

Le performance effervescenti di alcuni titoli hanno riportato alla memoria certe riflessioni del tredicesimo presidente della Federal Reserve, Alan Greespan, sull’ “esuberanza irrazionale” dei mercati azionari. C’è chi comincia a chiedersi se non siamo in una bolla azionaria.

Definizione e possibili cause di una bolla finanziaria

Tra le tante definizioni di bolla economica, c’è quella secondo cui si tratta di un periodo durante il quale il prezzo di un asset cresce oltre il suo valore intrinseco – cioé quel valore dettato esclusivamente dai fondamentali (per esempio l’utile per un’azienda).

Per spiegare l’esistenza di bolle finanziarie sono state ipotizzate delle possibili cause. Per esempio la liquidità, che quando è troppa può creare valutazioni esagerate rispetto ai fondamentali. La leva finanziaria è stata determinante nella crisi dei subprime o nel caso del fondo d’investimento LTCM (Long Term Capital Management) che ne fece un uso eccessivo fino ad arrivare al fallimento. Ma ci sono anche altri fattori, come per esempio le aspettative che si autoalimentano (accadde in Olanda con la famosa “bolla dei tulipani”, che venivano comprati per essere venduti in futuro a un prezzo più alto) o l’irrazionalità (che tuttavia non sembra sia sufficiente per far scoppiare una bolla) e la finanza comportamentale (ci sono comportamenti che possono causare bolle, come quando si comprano asset semplicemente perché lo fanno tutti).

Potrebbe esserci una bolla sul Nasdaq?

Oggi il Nasdaq è molto caro in termini di multipli di valutazione. “Ci sono dei fattori che potrebbero indicare la presenza di una bolla azionaria, ma altri che la negano, quindi non c’è una risposta univoca”, ragiona Tentori. Ripensando alla bolla scoppiata nel marzo 2000, passata alla storia come la Bolla delle Dot-com, “oggi i comportamenti sono un po’ diversi” e questo potrebbe rassicurarci. Per esempio, ci sono società come Nvidia, legate al boom dell’IA, che “hanno un business model pronosticabile”, sottolinea l’economista, mentre all’epoca delle Dot-com le società di internet si quotavano senza avere un solido modello di business.

Le valutazioni elevate del Nasdaq (linea bianca) sono evidenti rispetto ad altri indici, come l’S&P (linea blu) e il Russell 2000 (linea arancione). Tuttavia, per pronosticare una bolla, dovremmo avere indicazioni da parte di tutti i fattori elencati nella tabella.

Fonte: AXA IM, Bloomberg.

La leva finanziaria e il rischio di controparte al momento non rappresentano un problema. Le aspettative potrebbero essere un sintomo di bolla, cioé tanti investitori potrebbero comprare titoli solo perché si aspettano che questo trend rialzista continui. Altre indicazioni di bolla, come gli effetti di network e l’andamento dell’economia globale potrebbero esser presenti ma in forza minore, mentre la liquidità al momento è amplissima, quindi potrebbe essere un fattore che piuttosto va a ridurre il rischio di una correzione. In conclusione, analizzando la presenza dei vari fattori, se “alcuni potrebbero far pensare a una bolla sul Nasdaq, ce ne sono anche altri che potrebbero indicare una continuazione, nel breve, del trend”.

Potrebbe esserci una bolla nel fixed income?

Dopo anni di QE da parte delle banche centrali, la domanda sorge spontanea. “La liquidità è un fattore determinante e potrebbe essere tra quelli responsabili dei movimenti visti nel 2022 e nel 2023”, risponde Tentori. “Una bolla nel fixed income potrebbe essere già scoppiata, in particolare nel 2022, con -15%, -20% di performance, e potrebbe essere che questa bolla adesso si sia riparata”. Ma al tempo stesso la bolla potrebbe ancora arrivare. Come posizionarsi allora nel timore di una prossima bolla? Il consiglio per gli investitori è sempre lo stesso: diversificare.

Vademecum per identificare una bolla finanziaria

Fonte: AXA IM, Bloomberg.

Ti potrebbe interessare anche

Siamo in una bolla azionaria? (Webinar)

- A cura di

- 05 Marzo 2024 (15 min di lettura)

Rispunta l’inflazione: ci saranno meno tagli dei tassi?

- A cura di

- 15 Febbraio 2024 (5 min di lettura)

Perché paga ancora avere HY in portafoglio

- A cura di

- 05 Marzo 2024 (5 min di lettura)

Aggiornati sui mercati in modo veloce, ma approfondito

Partecipa al webinar in diretta con Alessandro Tentori, CIO Europe AXA IM, ogni martedì alle 11.00

ISCRIVITIDisclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.