Finfluencer, la finanza al tempo dei social

- 10 Giugno 2024 (5 min di lettura)

Anche la finanza e l’economia sono sbarcate sulle piattaforme social più alla moda utilizzate dai giovanissimi. La figura del “Finfluencer” che elargisce consigli in materia di finanza personale sui social media ha conquistato sempre più “followers” e l’80% sono giovani. Ma tutto questo comporta dei rischi e i regolatori se ne sono accorti.

Su Tiktok e altre piattaforme oggi molto utilizzate, soprattutto dai più giovani, non spopolano solo cibo, viaggi e acquisti. Anche la finanza e l’economia sono sbarcate sulle piattaforme social più alla moda. In particolare, spopola la finanza personale.

E mentre la finanza tradizionale fa fatica ad avvicinare le giovani generazioni, sui social la crescente domanda di educazione finanziaria, tanto invocata come qualcosa che non è fatto abbastanza (anche in Italia), ha trovato il suo canale preferenziale.

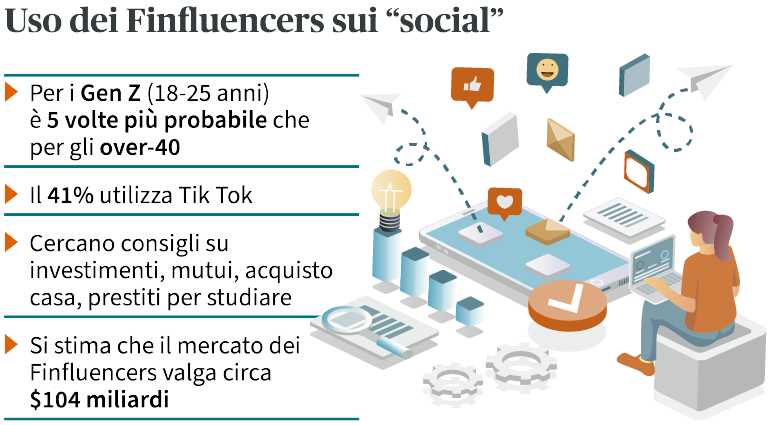

Un sondaggio della Financial Services Compensation Scheme (FSCS) britannica ha rilevato che i giovani tra i 18 e i 34 anni sono i più propensi a credere che dovrebbe essere facile investire senza bisogno di una consulenza finanziaria professionale. Più della metà dei Millennial del Regno Unito (60%) e dei Gen-Z (57%) con prodotti finanziari sono convinti di poter trovare una buona consulenza finanziaria in rete, e quasi la metà dei Gen-Z (il 44%) pensa di poter trovare una buona consulenza finanziaria sui social media.

Una nuova figura di influencer

Parallelamente, sono spuntate come funghi le figure dei “Finfluencer”, ovvero “influencer” che condividono su piattaforme social informazioni di finanza e d’investimento.

Spesso sono studenti, o persone che decidono di condividere la propria esperienza. Autodidatti per la maggior parte. Ma con il dono della comunicazione. Sanno convincere, usano un linguaggio semplice e comprensibile a tutti. Per questo hanno successo.

Si è stimato che il mercato dei Finfluencer valeva $104 miliardi nel 2022.

Fonte: The Finfluencer Appeal: Investing in the Age of Social Media Report.

La popolarità delle ‘investment communities’

Sono soprattutto i giovani e i giovanissimi a cercare informazioni e consigli in materia di finanza personale nella rete. E trovano moltissimo materiale, soprattutto in formato video e facilmente accessibile.

Un sondaggio di MagnifyMoney effettuato su un campione di 1500 Gen-Z e Millennials nel febbraio 2021 ha rivelato che quasi sei su dieci investitori dai 40 anni in giù sono membri di “investment communities” o “forum” come Reddit.com e che YouTube è la principale fonte di informazioni tra i giovani investitori. Altre piattaforme social visitate dagli internauti sono TikTok, Instagram, Twitter, gruppi su Facebook, e Reddit.

Fonte: Nearly 60% of Young Investors Are Collaborating, MagnifyMoney (febbraio 2021).

I rischi

Rivolgersi ad advisor finanziari non regolamentati è molto rischioso. Se ne sono accorti i regolatori che, in alcuni casi, hanno cominciato a prendere provvedimenti. Nel Regno Unito, per esempio, la FCA (Financial Conduct Authority) ha recentemente implementato nuove regole contro il “Far West” degli influencer finanziari che promuovono prodotti d’investimento nascondendone i rischi.

In particolare, la FCA ha stabilito nuove normative sulle modalità con cui i Finfluencers e le aziende che usano i social media devono includere nelle loro comunicazioni i rischi dei prodotti finanziari che promuovono.

Infatti, si legge sul sito della FCA, “esiste il rischio che i "Finfluencer" e le aziende siano responsabili di diffamazione pubblicando promozioni finanziarie inaccurate o false”.

Questo rischio è stato individuato soprattutto nei video e nelle immagini, dove, spesso, si elencano i benefici di un prodotto ma si lasciano i rischi nelle didascalie, magari poco visibili.

Inoltre, “non è necessario che tali promozioni abbiano l'intento di fuorviare o siano inaccurate, ma semplicemente devono causare, o essere idonee a causare, un grave danno alla reputazione di terzi”. Un esempio in questo caso si ha quando un Finfluencer impiegato da un’azienda per promuovere servizi finanziari si riferisce a quelli di un concorrente “come non conformi o utilizzati per frode, quando ciò non è vero”. In base alla nuova normativa, il Finfluencer incorrerebbe nell’accusa di diffamazione (di cui sarebbe ritenuta indirettamente responsabile anche l’azienda che lo impiega).

In Italia il fenomeno non sembra ancora diffuso come nei paesi anglosassoni. Tuttavia, la CFA Society Italy avverte che solo una piccolissima parte della miriade di contenuti relativi all’economia e alla finanza in Italia sono risultati come contenuti sponsorizzati. Quindi, anche in Italia potrebbe esserci presto bisogno di stabilire delle regole.

Ti potrebbe interessare

Vedi tutti i contenuti

Il futuro dell'AI (Video)

- A cura di

- 17 Luglio 2024 (3 min di lettura)

Turismo: boom di prenotazioni a luglio in Italia, grazie anche alla digitalizzazione

- A cura di

- 10 Luglio 2024 (5 min di lettura)

IA: più talenti neurodiversi per le aziende

- A cura di

- 09 Luglio 2024 (3 min di lettura)

Nuove tecnologie: le vendite in livestreaming faranno boom

- A cura di

- 19 Marzo 2024 (5 min di lettura)

L’adozione dell’IA spinge il settore tecnologico in Borsa

- A cura di

- 27 Febbraio 2024 (5 min di lettura)

Tecnologia: dalle miniere agli smartphone, i rischi per i diritti umani

- A cura di

- 23 Febbraio 2024 (7 min di lettura)

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.