Lotta alla deforestazione: 8 miti da sfatare

Punti chiave

- La battaglia contro la deforestazione è ancora in pieno corso. Il problema permane ed è di un certo peso per gli istituti finanziari

- La definizione di obiettivi in materia di deforestazione e di biodiversità resta un compito difficile, ma oggi abbiamo a disposizione nuovi approcci e strumenti che ci possono aiutare

- Anche se la biodiversità resta una questione complessa, oggi è possibile intervenire in modo significativo

La nostra società è afflitta da due emergenze interconnesse: il cambiamento climatico e la perdita di biodiversità. Lo scorso dicembre si è riunita a Montreal la COP15, vertice delle Nazioni Unite sulla biodiversità, in un momento in cui la velocità del deterioramento è talmente allarmante che si parla della sesta estinzione di massa, prospettando nuove sfide organizzative e per la stessa sussistenza dell'umanità. Il Living Planet Index1 del 2022 dà un'idea dell'entità della perdita, evidenziando una riduzione media del 69% delle specie di fauna selvatica monitorate tra il 1970 e il 2018. Con l'aggravarsi del fenomeno, tutte le organizzazioni sono a rischio di destabilizzazione.

La riduzione della biodiversità è essenzialmente causata dalle attività umane e, in particolare, da cinque fattori: uso del suolo, cambiamento climatico, sfruttamento delle risorse, introduzione di specie invasive e inquinamento.

L'intensificazione e le modifiche nell'uso del suolo sono considerate le principali cause della perdita di biodiversità: sono i più importanti fattori di frammentazione degli habitat naturali. Le modifiche nell'uso del suolo sono in particolare riconducibili alla crescente domanda di terreni agricoli, che spesso implica interventi di deforestazione e il deterioramento delle foreste.

Molti operatori cercano di ridurre il proprio impatto negativo sulla natura e sulla biodiversità introducendo obiettivi di riduzione della deforestazione, ma impostare target di questo tipo non è cosa facile, per non parlare degli obiettivi più ampi in relazione alla biodiversità in generale. Affronteremo ora alcuni dei miti relativi alle attuali strategie in materia di deforestazione e di biodiversità.

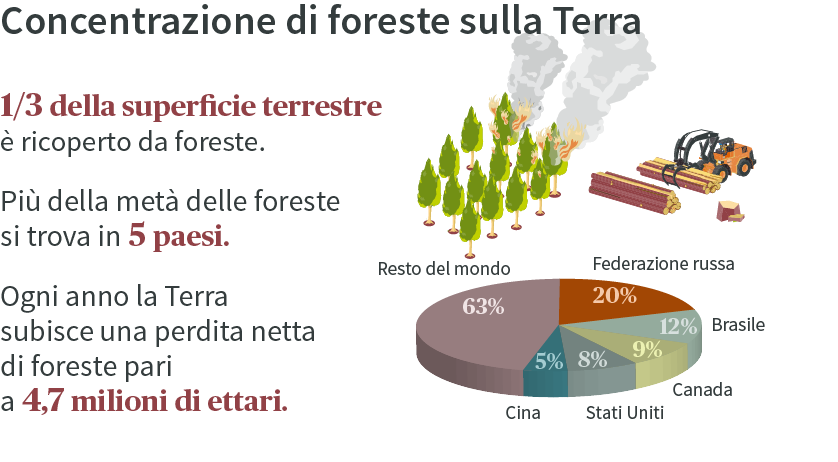

Fonte: Global Forest Resource Assessment 2020

La definizione degli obiettivi di lotta alla deforestazione

Molte imprese cercano di escludere la deforestazione dalle proprie attività operative e dalle proprie supply chain, e sono sempre più impazienti di ripristinare gli ecosistemi forestali. Un primo passo piuttosto comune consiste nel concentrarsi sull'evitare la deforestazione legata all'approvvigionamento delle materie prime, per poi adottare prassi innovative in ambito agroforestale (mix di specie, allungamento della durata delle piantagioni, interventi mirati di re-wilding). Cominciamo a sfatare alcuni miti.

Mito numero 1: Oggi tutti sanno come impostare obiettivi efficaci riguardo alla deforestazione e come agire per consentirne il raggiungimento

Potrebbe sembrare che oggi la questione della deforestazione sia gestita in modo adeguato solo perché c'è stato un aumento dell'attività in questo ambito. Tuttavia, si calcola che, nonostante i numerosi impegni e obiettivi relativi alla deforestazione, la perdita netta di aree forestali nel mondo negli ultimi dieci anni sia stata di 4,7 milioni di ettari l'anno.

L'approccio più comune per l'impostazione di questi obiettivi consiste nel partire dalle materie prime e dalle aree geografiche più rilevanti rispetto alle attività di un'impresa. Gli sforzi in tal senso spesso si concentrano su sette materie prime: olio di palma, soia, legname, bovini da allevamento, gomma naturale, cacao e caffè. Le principali aree geografiche legate alla produzione di queste materie prime son il Sud est asiatico e il Sud America.

Con questo tipo di approccio, l'impostazione di un obiettivo relativo alla deforestazione può essere espressa da un proposito chiaro come: raggiungere il 100% di bestiame “deforestation-free” dal Brasile entro il 2025, e puntare al 100% di bestiame “deforestation-free” a livello mondiale entro il 2030.

Ma la realizzazione di questi obiettivi non è così semplice, essendo necessario bilanciare le aspirazioni con la fattibilità e affrontare le ricadute delle attuali metodologie di valutazione della deforestazione.

Ciò potrebbe spiegare, almeno in parte, il costante deterioramento delle foreste. Ciò detto, un uso più esteso di approcci MRV (di misurazione, reporting e verifica) più efficaci potrebbe consentirci di fare dei passi avanti.

Mito numero 2: Oggi la completa tracciabilità delle catene logistiche è un requisito facilmente raggiungibile per obiettivi di deforestazione zero

Può essere molto difficile comprendere l'impatto delle attività di un'impresa sulla deforestazione perché spesso è necessario comprendere quali sono gli effetti specifici delle singole fasi della sua catena logistica. Tuttavia, per molte aziende, la supply chain può essere soggetta a vincoli di riservatezza, specialmente nel caso di soggetti intermediari che non vogliono essere bypassati dai clienti, i quali potrebbero relazionarsi direttamente con i fornitori. Di conseguenza, spesso può accadere che un'azienda non disponga dei dati necessari per un'adeguata valutazione del proprio impatto sulle foreste.

Per limitare questo rischio, le imprese spesso cercano di ottenere certificazioni e di mettere in atto prassi di approvvigionamento sostenibili. Queste certificazioni contribuiranno a dimostrare la percentuale di materiale riciclato nei prodotti dell'azienda o a provare che la sua attività produttiva non ha implicato la trasformazione di aree di valore elevato,2 ma la frammentazione dei dati disponibili presenta molti rischi o effetti secondari, come la difficoltà o l'incapacità di verificare l'effettiva attuazione di quanto dichiarato.

Mito numero 3: I dati di geolocalizzazione risolvono il problema della tracciabilità

Quale potenziale soluzione ai problemi appena descritti, e nel tentativo di andare oltre i programmi di certificazione, sono emersi nuovi strumenti e insiemi di dati che contribuiscono a comprendere i livelli di deforestazione e a condurre valutazioni sui livelli di rischio. Tra questi nuovi strumenti figurano GMAP Tool, che consente di stimare l'impronta umana, geoFootprint per valutare l'impronta sulle principali colture di base, o il programma europeo di monitoraggio del pianeta Copernicus. Tutti questi e molti altri sistemi vengono utilizzati per monitorare l'uso del suolo mediante osservazioni dallo spazio.

Questi strumenti sono molto utili per ottenere una stima dei livelli di rischio, ma non sono sufficienti ad attribuire alle imprese responsabilità dirette in ambito di deforestazione, in quanto riescono solo a dare un'idea del deterioramento di alcune regioni e dell'impronta di alcune attività generiche.

Mito numero 4: Creare aree protette = salvare il pianeta

Un altro rischio importante è il cosiddetto rischio di "leakage" (o di trasferimento del problema), in particolare quando gli interventi di mitigazione hanno un raggio d'azione troppo ristretto. Infatti, la protezione di aree critiche o l'implementazione di prassi sostenibili in alcune regioni – anche se si tratta di interventi attivi contro la perdita di biodiversità o per la mitigazione del cambiamento climatico – possono potenzialmente portare all'emergere di nuove pressioni in aree limitrofe, a livello nazionale o anche più lontano. Si è visto che il 42%-95% di riduzione della produzione forestale in uno specifico paese o regione può trasferirsi ad altre aree del pianeta. In tutti i casi, la cooperazione inter-regionale e internazionale può essere un importante vettore per ottenere risultati significativi a livello di prevenzione dell'effetto "leakage".

Come possiamo procedere nonostante questi ostacoli e impostare target accurati, riducendo l'impronta complessiva della deforestazione? È ancora molto difficile capire e integrare tutti gli effetti di una strategia di riduzione della deforestazione e, di conseguenza, gli approcci migliori tendenzialmente vanno oltre le attività dell'impresa e prevedono lo sviluppo di partnership con governi e stakeholder locali per limitare i potenziali effetti secondari delle strategie, per quanto animate da buone intenzioni.

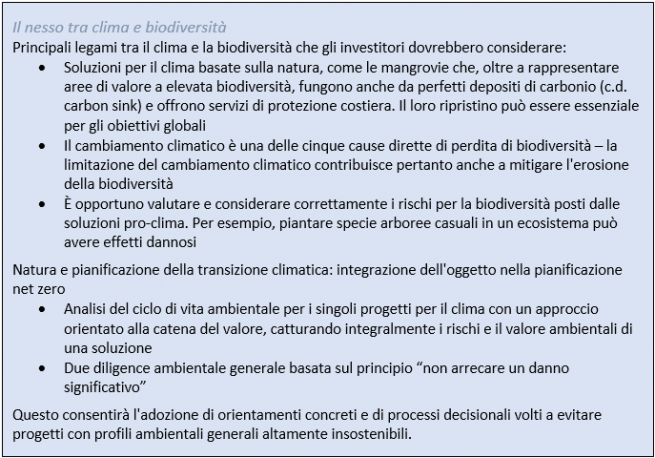

Infine, se oltre a limitare le perdite vogliamo anche realizzare obiettivi ambiziosi, recuperando inoltre parte dei servizi ecosistemici perduti con l’abbattimento delle foreste, gli sforzi finalizzati a porre fine alla deforestazione devono essere accompagnati da interventi di ripristino del paesaggio forestale. Il ripristino delle foreste può realmente favorire la biodiversità e assorbire il carbonio, e rappresenta così una soluzione interessante con cui affrontare due delle nostre principali sfide ambientali. Gli obiettivi di deforestazione, e il loro legame con gli obiettivi di carbonio, sollevano anche la questione degli obiettivi di biodiversità.

- Il Living Planet Index è un importante indicatore di allerta, attraverso il dato relativo all'abbondanza di mammiferi, pesci, rettili, uccelli e anfibi nel mondo.

- Tra le varie certificazioni figurano quelle rilasciate dal Forest Stewardship Council o dalla Roundtable on Sustainable Palm Oil.

Impostazione di obiettivi di biodiversità

A fronte dell'allarmante tasso di deterioramento della biodiversità, i target di biodiversità in questo momento rivestono un'importanza cruciale. Sono necessari parametri e obiettivi chiari e quantificabili, che diano indicazioni sia al settore pubblico che a quello privato rispetto alla scelta delle misure da intraprendere e alla pubblicazione di informazioni sui successi ottenuti. La misurazione della biodiversità resta in ogni caso un compito difficile. Ecco altri miti da sfatare.

Mito numero 1: Allo stesso modo in cui per il cambiamento climatico si misura la CO2, abbiamo chiaramente bisogno di una metrica univoca che ci consenta un'azione efficace rispetto alla biodiversità

A differenza della deforestazione o delle emissioni, non esiste una metrica semplice e univoca per misurare la biodiversità. Essa implica infatti numerose componenti, tra cui la diversità (genetica, ecosistemica o di specie), l’abbondanza, l’integrità, la connettività e molto altro, e queste dimensioni sono tracciate con metodologie distinte e complesse. Emerge così la necessità di sviluppare una dashboard con diversi indicatori per valutare gli approcci alla biodiversità.

Inoltre, la variabilità e la specificità di ubicazione della biodiversità richiederebbero un’analisi molto precisa per evitare effetti collaterali o pressioni economiche insostenibili su specifiche regioni, o per tracciare il ripristino della biodiversità a livello locale. Per di più, la granularità dell’analisi aggiunge un livello di complessità per il momento difficilmente gestibile. Così le istituzioni finanziarie hanno la possibilità di scegliere il livello di dettaglio più efficiente rispetto ai dati e all’analisi della biodiversità. Per esempio, studiare la biodiversità a livello societario, a livello di portafoglio o a livello di singolo asset sono cose molto diverse, che richiedono diversi livelli di analisi e diversi dati. L’accesso a indicatori, strumenti o set di dati idonei resta una sfida per le istituzioni finanziarie.

Mito numero 2: Le metriche e le soluzioni aggregate attualmente disponibili (impronte etc.) non sono correlate ai reali problemi di biodiversità

Sono stati fatti enormi progressi nella misurazione grazie a strumenti quali l’impronta di biodiversità, che le istituzioni finanziarie possono utilizzare per valutare gli impatti sulla biodiversità a livello societario o a livello di portafoglio. Rispetto a strumenti e metriche basati su modelli, come la Corporate Biodiversity Footprint (CBF) sviluppata da Iceberg Data Lab, è lecito chiedersi se siano in grado di cogliere con precisione i reali livelli di impatto sul campo. Tuttavia, nonostante alcune limitazioni ancora evidenti nei modelli attuali, siamo convinti che i valori dell’impronta di biodiversità siano ancora direttamente e chiaramente correlati al livello di impatto (in termini di tonnellate di biossido di carbonio o di protossido di azoto emessi, o di chilometri quadrati di suolo convertito, etc.) generato da ciascuna delle diverse attività dell’azienda sulla biodiversità. Questi strumenti possono pertanto essere utilizzati per delineare gli approcci alla biodiversità delle aziende e delle istituzioni finanziarie, in combinazione con altre metriche e dati più specifici.

Strumenti di misurazione dell’impronta di biodiversità come il CBF possono essere utili per integrare nei modelli in uso le dipendenze dalla biodiversità e, eventualmente, le metodologie e le metriche – attualmente in fase di sviluppo – degli impatti positivi della biodiversità (opportunità). Queste soluzioni innovative, per quanto quasi interamente basate su modelli, ci sembrano delineare un quadro generale utile delle interazioni di una singola società o di un settore con la natura. Vale perciò la pena di menzionare la capacità in costante evoluzione di ‘telerilevare’ le variabili essenziali della biodiversità attraverso i dati di geolocalizzazione, che potrebbe migliorare l’accuratezza dei modelli e aumentare la connessione tra le metriche e i problemi della biodiversità nel mondo reale.

Mito numero 3: la compensazione della perdita di biodiversità è LA soluzione

I target di biodiversità pongono in evidenza un dibattito fondamentale: una volta che si riescano a “evitare” e “ridurre” gli impatti negativi gestibili sulla biodiversità”, c’è ancora spazio per una compensazione della perdita di biodiversità?3 L’introduzione di target con metriche chiare potrebbe realmente aprire la possibilità di compensare il deterioramento della natura comparando diversi ecosistemi in tutto il mondo, e sviluppando un sistema per “acquistare” il diritto alla distruzione della natura quando sia inevitabile.

La maturità e la trasparenza delle soluzioni di compensazione relative alla biodiversità sono al momento estremamente limitate. Senza un’adeguata strutturazione e regolamentazione, questo mercato futuro potrebbe presentare il rischio di greenwashing e di una gestione insostenibile della natura.4 Numerose iniziative internazionali stanno sollevando la questione, tra cui il Science Based Targets Network e la Taskforce on Nature-related Financial Disclosures.

Mito numero 4: La biodiversità è una questione troppo complessa per poter intervenire immediatamente

Nonostante tutte queste difficoltà rispetto ai target relativi alla biodiversità, è evidente che una approfondita valutazione degli impatti di un’azienda sulla natura e delle sue dipendenze dalla natura è un primo passo necessario per affrontare la perdita di biodiversità. Ed è un passo che già ora imprese e istituti finanziari possono compiere, grazie a soluzioni disponibili e basate su dati semplici riguardanti gli impatti negativi e le esternalità, già seguite da diversi anni rispetto all’inquinamento, all’intensità idrica, etc. Non riteniamo necessario aspettare di avere la soluzione perfetta per intervenire. Allo stesso modo, non crediamo che le difficoltà di stabilire target finali perfetti debbano impedirci di fissare milestone incrementali provvisori praticabili.

Bisogna agire

In conclusione, l’entità dei problemi creati o esacerbati dalla perdita di biodiversità e dalla deforestazione è tale che dovrebbe esserci una forte motivazione ad agire. A nostro avviso, sono emersi strumenti e approcci praticabili che potrebbero consentirci di delineare un quadro utile dei rischi e delle opportunità disponibili. Questi strumenti dovrebbero darci fiducia nella possibilità di agire in modo concreto e incisivo sulla biodiversità, per quanto complesso sia.

- La gerarchia della mitigazione dell’impatto sulla biodiversità che prevede di “evitare, ridurre, ripristinare/compensare” è un principio comunemente accettato per affrontare i fattori di perdita della biodiversità, vale a dire per mitigare gli impatti negativi sulla biodiversità.

- Il termine ‘greenwashing’ fa riferimento ai rischi reputazionali o normativi che potrebbero profilarsi se alle ambizioni dichiarate rispetto alle questioni ambientali non corrisponde un’azione concreta e verificabile.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.