Tassi su di un altro quarto di punto: puntiamo su inflation-linked con duration breve

- 04 Agosto 2023 (5 min di lettura)

In un contesto in cui i tassi reali sono elevati, mentre le aspettative d’inflazione del mercato sono troppo basse, riteniamo che le obbligazioni indicizzate all'inflazione a breve termine siano un'ottima opzione per la seconda metà dell'anno. Infatti, oggi i tassi d’interesse reali – che rappresentano il rendimento delle obbligazioni indicizzate e il premio che gli investitori guadagnano dall’inflazione – sono positivi.

Nonostante una decelerazione dell’inflazione complessiva, l’inflazione “core” si è rivelata più resiliente del previsto. Restiamo convinti che resterà elevata nel corso di quest’anno, una view che trova conferma nelle parole della presidente della Banca centrale europea, Christine Lagarde, secondo la quale l’inflazione “resterà troppo alta per troppo tempo”.

La scorsa settimana la Bce ha seguito la Federal Reserve (Fed), alzando i tassi d’interesse di un quarto di punto. Anche la Bank of England – che si trova in difficoltà a gestire un’inflazione particolarmente appiccicosa nel Regno Unito – ha appena alzato di 25 punti base.

Divergenza del ciclo economico tra Stati Uniti ed Eurozona

Le indicazioni macroeconomiche per l’Eurozona fanno prevedere un terzo trimestre debole e una crescita piatta. Si sta quindi aprendo una forchetta tra il ciclo congiunturale statunitense e quello europeo, con un’inflazione che fatica a scendere. L’economia americana, nonostante i rialzi della Fed, si mostra in buona salute. I risultati del secondo trimestre di “corporate America” sono stati brillanti, per la maggior parte sopra le attese, segno che le aziende sono state in grado di gestire gli eventi (inflazione, guerra). Tuttavia, anche in Eurozona nella prima parte del 2023 gli utili trimestrali sono stati positivi.

Previsioni d’inflazione e stretta monetaria

Gli ultimi dati sull’inflazione statunitense (i prossimi usciranno tra qualche giorno) confermano il rallentamento. Il CPI (Consumer price index) è aumentato dello 0,2% a giugno, e del 3% rispetto a un anno prima. Si tratta del rialzo più contenuto dal 2021. L’inflazione “core”, invece, quella più appiccicosa, è salita del 4,8% su base annuale. Ed è il livello dell’inflazione core, quella che esclude componenti volatili come i prezzi dell'energia e dei prodotti alimentari, quello che oggi continua a preoccupare le banche centrali. Questo livello, infatti, è ben al di sopra dell'obiettivo del 2%.

Per contrastare questo elevato livello di inflazione, le banche centrali continueranno la stretta monetaria fino a quando non si verificherà un forte rallentamento dell’economia. Preoccupa soprattutto l’inflazione più vischiosa. In Eurozona, gli ultimi dati danno l’inflazione al 5,5%, mentre i prezzi dei beni alimentari, pur lentamente in discesa, a giugno erano ancora sopra l’11%.

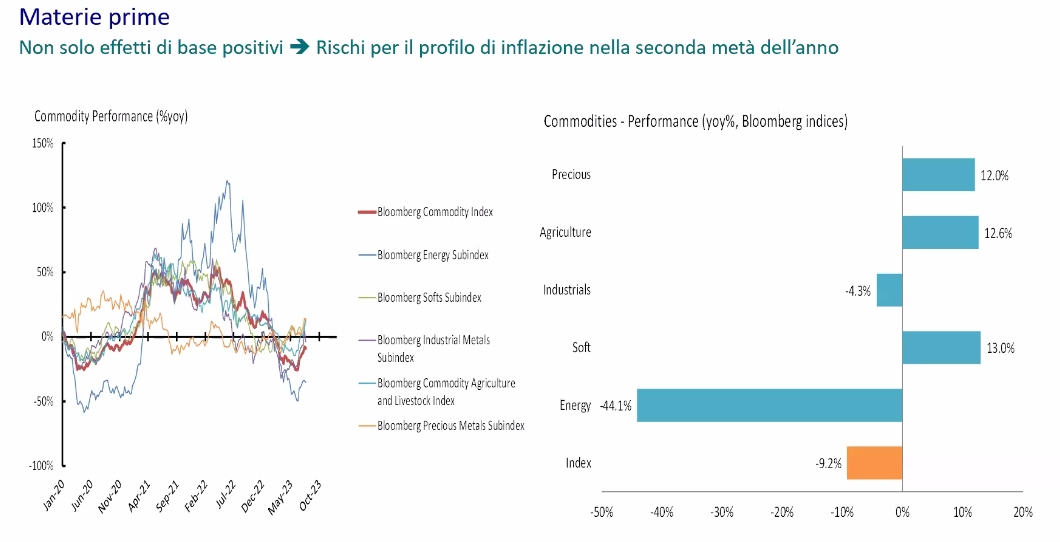

Un tema da considerare nei prossimi mesi per capire dove andrà l’inflazione è l’aumento dei prezzi delle materie prime. Le discussioni all’interno delle banche centrali dovranno confrontarsi anche con queste statistiche:

Fonte: AXA IM, Bloomberg, luglio 2023

Perché ci piacciono le obbligazioni inflation-linked

In questo contesto, riteniamo che le obbligazioni indicizzate all'inflazione siano un'opportunità.

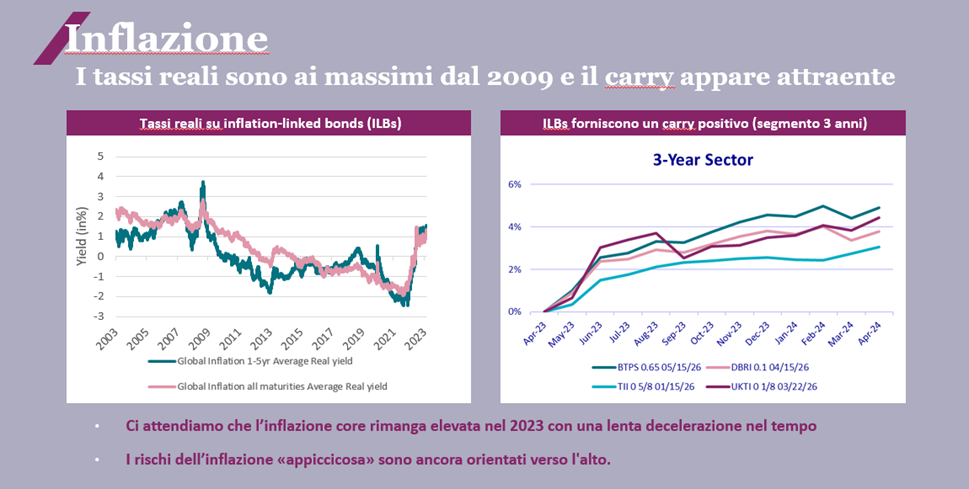

Il primo argomento è il livello effettivo dei rendimenti reali (vale a dire il tasso che si ottiene al di sopra dell'inflazione realizzata). Per la prima volta dalla crisi finanziaria del 2008/2009, questo tasso di interesse è in territorio positivo in ogni mercato: Stati Uniti, Regno Unito e Eurozona. Quindi, anche se l'inflazione rallenta, l’investitore sta ottenendo un tasso reale positivo.

Il secondo argomento è che il tasso di breakeven è troppo basso. Attualmente è al 2%, il livello più basso dall'inizio dell'anno. Il tasso di breakeven delle aspettative d’inflazione del mercato sta scontando un rischio di rialzo a zero nel medio termine. Questo significa che il mercato ritiene che le banche centrali stiano abbassando l'inflazione verso il livello target. Considerato il contesto macroeconomico, noi riteniamo che questa view sia molto ottimista.

In conclusione, poiché disponiamo di tassi reali estremamente elevati e di tassi di breakeven troppo bassi, riteniamo che le obbligazioni indicizzate all'inflazione a breve termine siano un'ottima opzione per la seconda metà dell'anno.

Fonte: AXA IM, BofA, Bloomberg, maggio 2023. A solo scopo illustrativo

La nostra offerta:

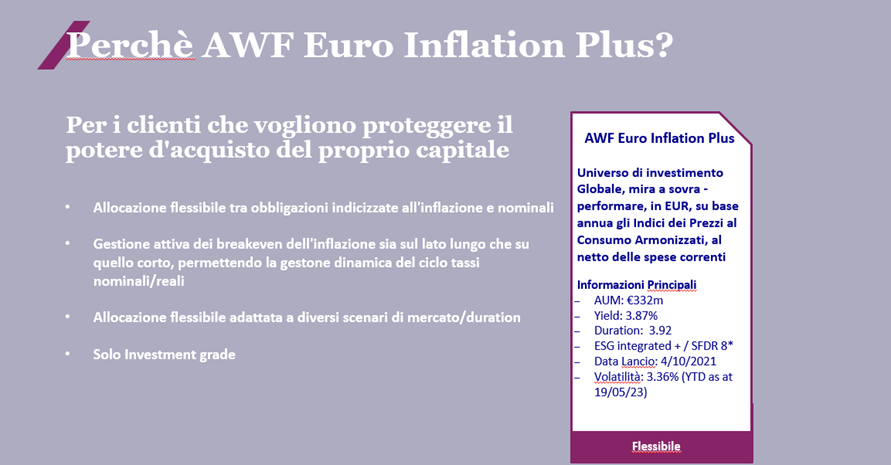

1.AXA WF Euro Inflation Plus: investire per battere l’inflazione

Obiettivo della nostra strategia AXA WF Euro Inflation Plus, che investe in obbligazioni globali di Paesi sviluppati, è battere l’inflazione. La strategia consente d’investire sia in obbligazioni nominali che inflation-linked.

Fonte: AXA IM, 31 luglio 2023. I riferimenti a classifiche e premi non sono un indicatore di classifiche o premi futuri. Le informazioni contenute in questo documento possono essere aggiornate di volta in volta. Le informazioni contenute in questo documento possono differire dalle versioni precedenti o future di questo documento. La performance passata non è un indicatore affidabile della performance futura

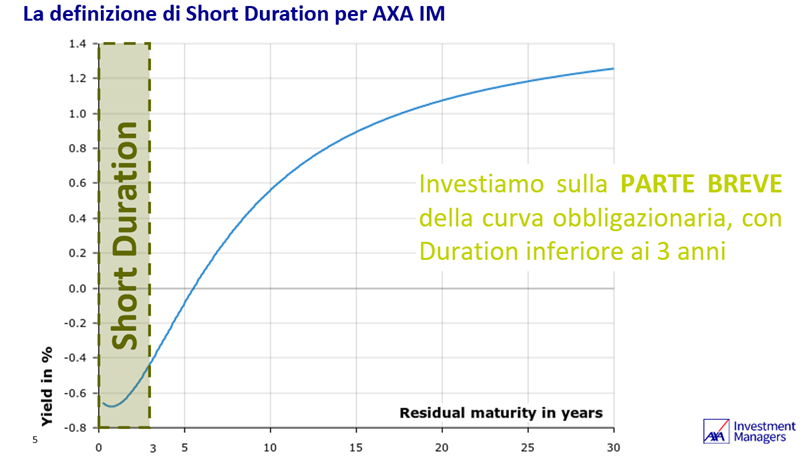

2.AXA WF Global Inflation Short Duration Bonds: focus sulla parte breve della curva

AXA WF Global Inflation Short Duration Bonds è una strategia obbligazionaria globale che mira a cogliere opportunità nel mercato inflation-linked diversificando tra regioni geografiche e scadenze. Investe principalmente in obbligazioni governative dei paesi sviluppati a breve termine e tasso variabile con copertura del rischio di cambio.

La strategia unisce due aspetti: catturare l’inflazione senza detenere però emissioni con lunghe scadenze, quindi focalizzandosi sulla parte breve della curva dei linkers.

Fonte: AXA IM. A solo scopo illustrativo

Scopri le nostre strategie inflation

Per informazioni approfondite sui prodotti (performance, documenti correlati, ecc.), visita il nostro Fund Center.

Un fondo con l'obiettivo di battere l’inflazione dell’area euro.

Scopri di piùUn fondo globale che mira a cogliere le opportunità nel mercato Inflation-linked diversificando tra regioni geografiche e scadenze.

Scopri di piùInformazioni importanti

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo, armonizzata ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia. La Società è gestita da AXA Investment Managers Paris, società di diritto francese, con sede legale in Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux, iscritta al Registro delle imprese di Nanterre con il numero 353 534 506, e società di gestione di portafogli autorizzata dall’AMF con n. GP 92-008 in data 7 aprile 1992.

Rischi principali – AXA WF Euro Inflation Plus e AXA WF Global Inflation Short Duration

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti.

Disclaimer

Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2024 AXA Investment Managers. Tutti i diritti riservati.