Outlook quarto trimestre: verso un nuovo ciclo?

Le view dei guru di Wall Street sono cambiate da “recessione” a “soft landing” nel giro di soli 9 mesi. Non si parla molto di “no landing” ma anche questo scenario appare oggi meno improbabile. Come possiamo cogliere le opportunità della ripresa?

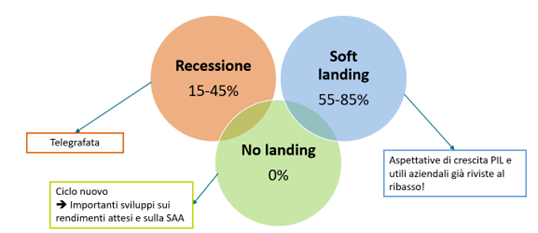

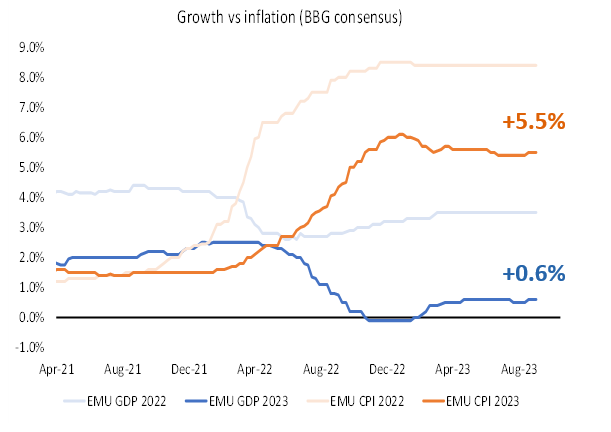

Le previsioni di analisti ed economisti attualmente mostrano di essere passate da una narrazione di recessione negli Stati Uniti come conseguenza della stretta di politica monetaria, a una narrazione di “soft landing”, cioé di un rallentamento del tasso di crescita (dal 6% del 2021 al 2% stimato oggi). Ecco gli scenari che si prospettano:

Fonte: AXA IM al 18/09/2023

La recessione più telegrafata della storia

Attualmente, la recessione per i prossimi dodici mesi (molti analisti ormai si concentrano sul 2024) viene data tra il 15% e il 45%. Lo scenario di un atterraggio morbido dell’economia (“no landing”) viene visto come il maggiormente probabile, tra il 55% e l’85%. Le aspettative di crescita sono già state riviste e c’è stata una forte revisione degli utili aziendali.

Nessuno parla apertamente di “no landing”, che sarebbe l’inizio di un nuovo ciclo e si verificherebbe se l’economia continuasse a crescere indipendentemente dal risultato della politica della Federal Reserve sull’inflazione. Per Alessandro Tentori, CIO di AXA Investment Managers Italia, c’è il sospetto che molti analisti non facciano molta distinzione tra “soft landing” e “no-landing” e questo spiegherebbe come mai nessuno parli di “no landing”.

“In questo scenario non si avrebbe una crescita che rallenta o si ferma, ma una crescita che pian piano riparte, qualcosa che abbiamo visto negli ultimi tre o quattro trimestri, e avremmo un’inflazione che probabilmente resterebbe più alta rispetto all’obiettivo della banca centrale”, ragiona Tentori.

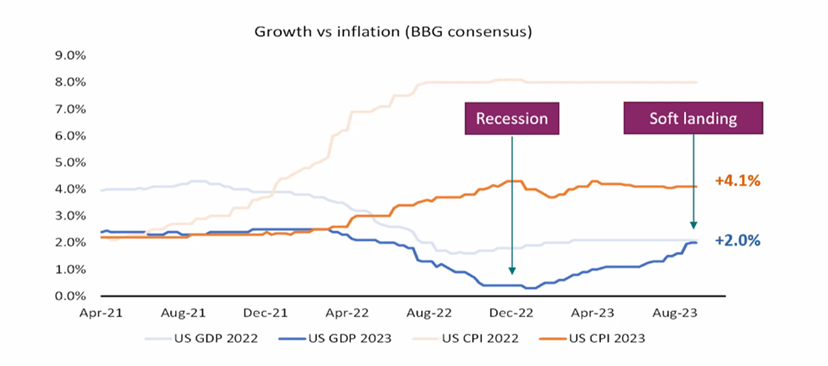

Le previsioni sul Pil statunitense sono migliorate:

Fonte: AXA IM, Bloomberg, 18/09/2023

No-landing: quali implicazioni?

Se fossimo all’inizio di un nuovo ciclo economico, piuttosto che in una fase matura, ci sarebbero implicazioni sia per i rendimenti attesi che per l’asset allocation strategica dei portafogli d’investimento.

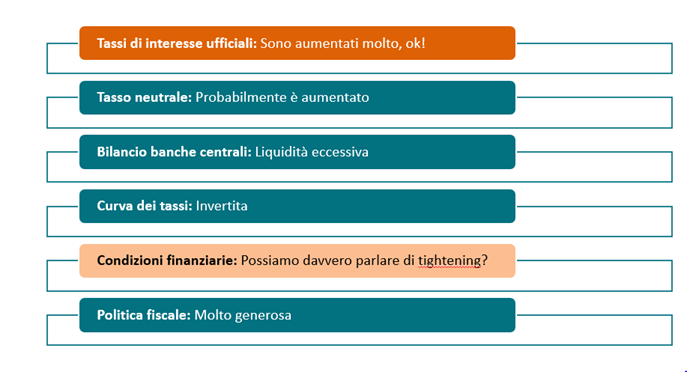

Quali ragioni ci potrebbero far pensare di essere in questo scenario tra “soft landing” e “no landing”? E perché ci stiamo allontanando sempre più dalle previsioni pessimistiche d’inizio anno? Secondo l’economista di AXA IM Italia la spiegazione potrebbe essere nel policy mix, ovvero in quella miscela di strumenti di politica economica che hanno poi un effetto – attraverso il meccanismo di trasmissione – su crescita (Pil), mercato del lavoro e inflazione.

I fattori del “policy mix”

Innanzitutto, in Europa e negli Stati Uniti sono molto aumentati i tassi in un periodo relativamente breve, ma rispetto a cosa sono aumentati? Anche la Fed di New York si sta ponendo questa domanda, infatti ha pubblicato uno studio in base al quale sembra che il tasso di riferimento, il tasso neutrale, potrebbe essere più alto di quanto ci si attendeva qualche trimestre fa. In questo caso, spiega Tentori, “si andrebbe a limare la percezione di quanto restrittiva sia la politica monetaria.”

Poi ci sono i bilanci delle banche centrali, che non sono stati smontati se non in maniera molto lenta. Tuttavia, questa liquidità in eccesso potrebbe rivelarsi una specie di freno alla politica monetaria di rialzi.

Fonte: AXA IM, 18/09/2023

La curva dei tassi è invertita, con i tassi a lunga scadenza che hanno un rendimento più basso dei tassi ufficiali stabiliti dalla banca centrale. “Anche qui si lima un po’ quell’effetto di politica monetaria restrittiva”, commenta Tentori. Quanto alle condizioni finanziarie, fattore importante per le decisioni di politica monetaria, sebbene secondo diversi indicatori c’è stato un peggioramento “non siamo in condizioni di shock ma siamo tornati alla media storica di lungo periodo”.

Infine, la politica fiscale è molto generosa. “Da una parte il governo, attraverso la banca centrale, ci ritira la liquidità con un maggior costo del denaro, ma dall’altra ci restituisce una parte di questi soldi”, spiega Tentori.

In conclusione, quindi, la risposta all’interrogativo come mai l’economia non è già in recessione sta probabilmente nel fatto che si parla di stretta monetaria “facendo riferimento solo al tasso di riferimento ufficiale”, mentre invece “tutti gli altri indicatori farebbero presagire un policy mix ancora espansionistico”.

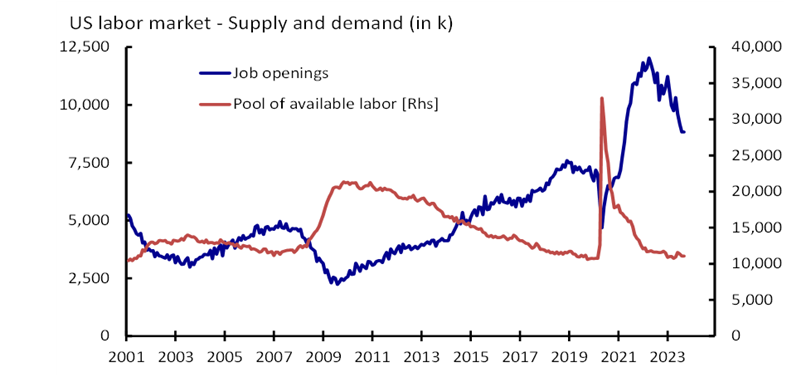

Un mercato del lavoro resiliente

C’è poi un mercato del lavoro in buona salute. Gli squilibri domanda/offerta sono migliorati. La forza lavoro è tornata ai livelli pre-Covid, mentre la domanda delle aziende per nuove assunzioni è ancora molto alta (quasi 50% rispetto al livello pre-Covid). “L’andamento del mercato del lavoro è importante perché l’extra risparmio delle famiglie del periodo pandemico è ormai stato speso”, spiega Tentori. Ma l’economia non è andata in recessione perché è subentrato il reddito da lavoro e gli stipendi sono aumentati.

Fonte: AXA IM, Bloomberg, 18/09/2023

Debolezza ciclica in Europa

Ora negli Stati Uniti “abbiamo un’economia che probabilmente cresce, accelera, anche se lentamente”, mentre invece “in Europa passiamo per una fase di debolezza ciclica”, nota Tentori. Questa fase “dovrebbe aggiustarsi quando lo shock dell’inflazione verrà isolato e le famiglie potranno di nuovo disporre di un reddito da lavoro corrente in crescita anche a livelli reali”.

Quindi, mentre le previsioni sul Pil statunitense sono migliorate, quelle per l’Eurozona rimangono ancora indietro:

Fonte: AXA IM, Bloomberg, 18/09/2023

Come cogliere le opportunità della ripresa

Come possono gli investitori cogliere le opportunità di un’economia globale che potrebbe essere in ripresa? Come dicevamo già a inizio anno, un approccio cauto sul rischio di duration potrebbe essere la scelta vincente in questo contesto. Per i nostri portafogli manteniamo la view di un’esposizione al rischio sia attraverso il mercato azionario che le obbligazioni corporate.

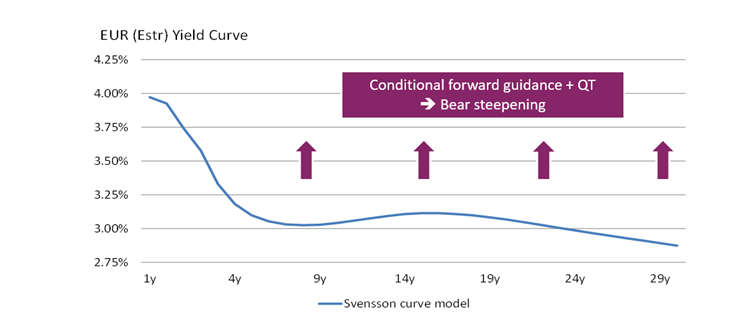

“Abbiamo sentito la Bce parlare di tassi d’interesse che potrebbero restare all’attuale livello per un periodo di tempo molto lungo, più lungo di quello che il mercato sconta – commenta Tentori – non è che i banchieri centrali stanno modificando il loro messaggio?”

L’irripidimento della curva potrebbe essere uno dei rischi del mercato del reddito fisso e avrebbe un impatto negativo in particolare sui settori a duration più alta.

Fonte: AXA IM, Bloomberg, 18/09/2023

Puntare sul credito

Il mercato del credito rappresenta, secondo noi, una buona alternativa al Btp perché avere solo questo strumento in portafoglio potrebbe essere rischioso.

Infatti, il profilo di rischio del Btp non viene percepito dal piccolo risparmiatore. Esiste innanzitutto un rischio Italia (il rating S&P è BBB), ma c’è anche un rischio dal punto di vista del rendimento, come su tutto il reddito fisso, ragione per cui anche se il Btp rende oltre il 4% non dobbiamo abbandonare il concetto di diversificazione. In conclusione, con un rischio di credito leggermente minore si può investire in yield più alti rispetto al Btp utilizzando il mercato dei corporate europei.

AXA WF Euro Credit Total Return è una strategia che si basa su un approccio privo di vincoli, pensato per adattarsi a un contesto di mercato più impegnativo. Con la capacità di investire in euro corporate investment grade e un ampio margine di manovra per l'allocazione high yield, il Fondo mira a fornire un portafoglio di qualità, pur essendo in grado di rispondere alle opportunità che si presentano nell'universo del credito in euro.

AXA WF Euro Credit TR: Dove investe?

- Intera curva obbligazioni Euro Corporate Investment Grade e High Yield (massimo 50%)

- Emissioni (anche subordinate) del settore finanziario

- Gestione flessibile della duration (da -2 a 6 anni)

- Portafoglio Investment Grade (BBB). Quindi offre meno rischio rispetto a una strategia puramente high yield.

I due motori della strategia sono la duration e la gestione del rischio di credito, per la quale abbiamo una segmentazione su tre livelli (Difensivo, Intermedio, Aggressivo). Che allocazione possiamo aspettarci agli estremi?

Fonte: AXA IM, a solo scopo illustrativo

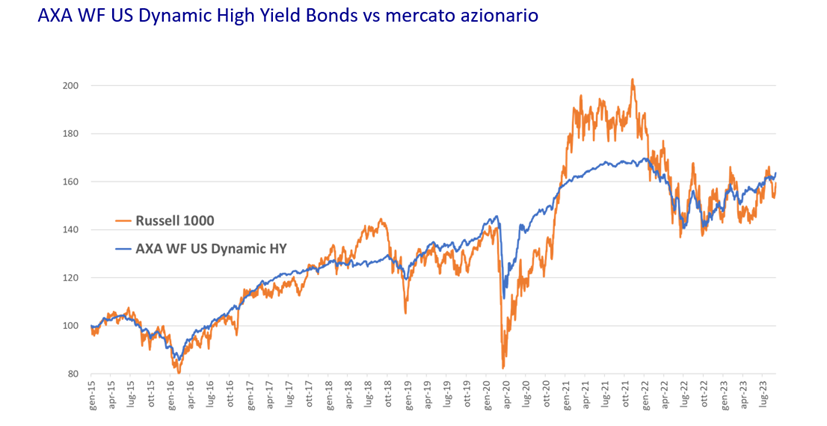

US High Yield: alternativa all’equity ma con meno rischio

Per chi cerca rendimenti simili a quelli dell’equity, ma con meno rischio, la strategia AXA WF US Dynamic High Yield Bonds – con la quale cerchiamo opportunità nella parte del mercato con yield più elevato – potrebbe essere la soluzione idonea.

Fonte: AXA IM, dati in USD al netto dei costi della classe A USD (LU1105449950) al 31/08/2023. Lanciato il 03/10/2014. I rendimenti passati non sono garanzia di uguali rendimenti futuri

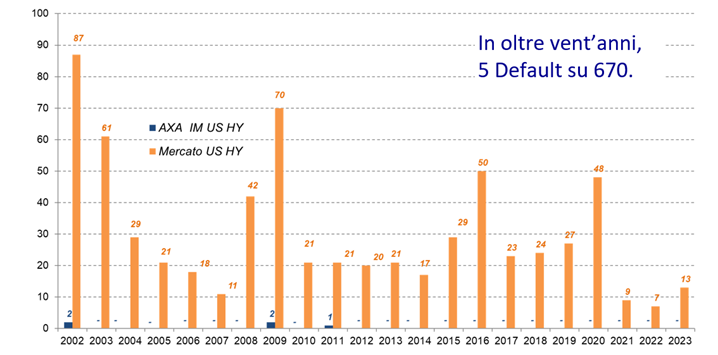

I default restano storicamente bassi e le società ad alto rendimento hanno ancora ampio margine per far fronte alle esigenze di finanziamento a breve termine. Il grafico mostra il Fondo in paragone al mercato in caso di default:

Fonti: J.P. Morgan, AXA Investment Managers, BofA Merrill Lynch al 02/08/2023

La recessione più annunciata della storia

Vuoi sapere di più di questo argomento caldo? Dal 19 settembre al 5 ottobre partecipa al nostro roadshow a Bologna, Brescia, Firenze, Genova, Napoli, Padova, Roma e Torino!

Scegli la tua città e iscrivitiInformazioni importanti

I fondi menzionati fanno capo ad AXA WORLD FUNDS, SICAV di diritto lussemburghese UCITS IV approvata dalla CSSF, iscritta al "Registre de Commerce et des Sociétés" con numero B. 63.116, avente sede legale al 49, avenue J.F Kennedy L-1885 Lussemburgo, armonizzata ai sensi della direttiva 2009/65/CE le cui azioni sono ammesse alla commercializzazione in Italia. La Società è gestita da AXA Investment Managers Paris, società di diritto francese, con sede legale in Tour Majunga - La Défense 9 - 6, place de la Pyramide - 92800 Puteaux, iscritta al Registro delle imprese di Nanterre con il numero 353 534 506, e società di gestione di portafogli autorizzata dall’AMF con n. GP 92-008 in data 7 aprile 1992.

Rischi principali: AXA WF Euro Credit Total Return e AXA WF US Dynamic High Yield Bonds

Rischio di credito: rischio per cui gli emittenti dei titoli di debito detenuti nel Comparto possano risultare inadempienti verso i propri obblighi o possano subire un declassamento del rating, il che comporterebbe una diminuzione del NAV del Comparto.

Rischio di liquidità: rischio di livelli bassi di liquidità in determinate condizioni di mercato, che potrebbero costringere il Comparto ad affrontare difficoltà nel valutare, acquistare o vendere tutti/parte dei propri attivi e avere un impatto potenziale sul suo NAV.

Rischio di controparte: rischio di default (insolvenza, bancarotta) di una delle controparti che comporterebbe un mancato pagamento o una mancata consegna.

Impatto dell’uso di tecniche, come ad esempio gli strumenti derivati: alcune strategie di gestione comportano rischi specifici, come il rischio di liquidità, il rischio di credito, il rischio di controparte, il rischio di valutazione, il rischio legale, il rischio operativo e i rischi associati agli attivi sottostanti.

Disclaimer

Comunicazione di marketing: Prima dell’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave per gli investitori (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di AXA Investment Managers. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione. Maggiori informazioni sulla politica dei reclami di AXA IM sono al seguente link: https://www.axa-im.it/avvertenze-legali/gestione-reclami. La sintesi dei diritti dell'investitore in inglese è disponibile sul sito web di AXA IM https://www.axa-im.com/important-information/summary-investor-rights.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di AXA Investment Managers o di società ad essa affiliate, né la raccomandazione di una specifica strategia d'investimento o una raccomandazione personalizzata all'acquisto o alla vendita di titoli. L’investimento in qualsiasi fondo gestito o promosso da AXA Investment Managers o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché AXA Investment Managers impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. AXA Investment Managers declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

AXA Investment Managers non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di AXA Investment Managers delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di AXA Investment Managers e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

AXA Investment Managers può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

AXA Investment Managers si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

A cura di AXA IM Paris – Sede Secondaria Italiana, Corso di Porta Romana, 68 - 20122 - Milano, sito internet www.axa-im.it.

© 2025 AXA Investment Managers. Tutti i diritti riservati.