Risparmiare o investire?

Paga ancora, oggi, risparmiare? E se decidiamo di investire i nostri soldi, quali sono le opzioni e quali gli obiettivi? Ecco le differenze tra risparmiare e investire.

Fare la formica paga ancora?

Gli italiani sono sempre stati tra i più grandi risparmiatori al mondo, secondi solo ai giapponesi.

Per anni, secondo dati di Banca d’Italia, la fetta più grossa del risparmio degli italiani è andata su conti correnti bancari e polizze assicurative. Gli stessi dati mostrano una certa avversione ai mercati finanziari.

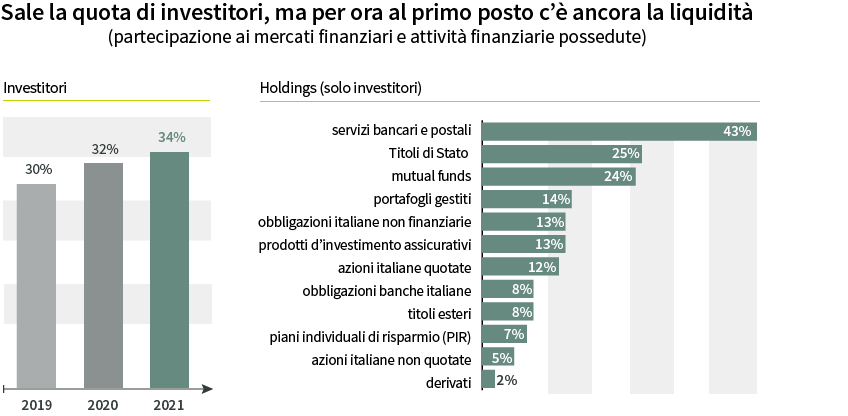

Fonte: Consob, Rapporto 2021 sulle scelte d’investimento delle famiglie italiane, rielaborato da Advise Only.

Ma oggi, paga ancora risparmiare? Vale la pena tenere i soldi sul conto corrente?

Consideriamo questo esempio: Oggi un risparmiatore impiegherebbe 80 anni, quindi un’intera vita, per raddoppiare i propri risparmi su un deposito bancario che paga lo 0,75% d’interesse, che – per gli standard attuali -- è da considerare “generoso”.

Tra il basso tasso d’interesse che oggi offrono le banche, l’inflazione – vale a dire una perdita del potere d’acquisto del denaro a causa di un aumento generalizzato e permanente dei prezzi – e le spese di tenuta del conto, alla fine potremmo ritrovarci a pagare la banca per il nostro deposito.

Anche i rendimenti dei titoli di Stato, che per molti anni hanno consentito agli italiani di mettere a frutto i propri risparmi, oggi sono bassi, quando non addirittura negativi. Si calcola che nel corso degli ultimi vent’anni siano diminuiti del 65%.

Fonte: Bloomberg, marzo 2022. Rendimenti BOT a tre mesi.

Ma cerchiamo innanzitutto di capire quali sono le principali differenze tra risparmio e investimento.

Il risparmio

Risparmiare vuol dire mettere da parte il proprio denaro a intervalli regolari. Generalmente, risparmiamo per un obiettivo specifico, per esempio una vacanza, il matrimonio o l'acquisto della casa, o per avere liquidità per emergenze e spese impreviste. Tutti noi dovremmo fare il possibile per mettere da parte il denaro necessario per affrontare le emergenze. Comunemente, lo facciamo mettendo il nostro denaro su un conto corrente bancario.

Idealmente, si dovrebbe sempre avere dei risparmi d’emergenza in grado di coprire le nostre spese per almeno tre mesi (dalle rate del mutuo alle spese di alimentari). Questi risparmi ci permettono di avere un minimo di sicurezza finanziaria di fronte a un’emergenza o se qualcosa va storto.

L’investimento

Investire è un’attività più complessa. Possiamo investire il nostro denaro in titoli obbligazionari e azionari, fondi comuni o immobili. Il motivo principale per cui investiamo è che ci aspettiamo che il nostro patrimonio investito aumenti di valore.

Ovviamente questo comporta anche dei rischi, che sono sempre funzione diretta del rendimento atteso, quindi per puntare a rendimenti superiori dovremo correre maggiori rischi.

C’è un’altra variabile fondamentale per chi investe: il tempo. Più avremo tempo a disposizione prima di liquidare il nostro investimento, più aumentano le probabilità di ottenere un rendimento consistente.

L’orizzonte temporale è legato alle necessità che vogliamo soddisfare o agli obiettivi che vogliamo realizzare con la somma di denaro investita.

I nostri obiettivi

Gli obiettivi di breve termine sono quelli che vogliamo realizzare entro i prossimi tre anni. Per questi obiettivi in genere è consigliabile un investimento di profilo prudente, che ci permetta di avere a disposizione almeno il capitale quando ci servirà. Quindi strumenti obbligazionari di breve termine o fondi d’investimento di breve termine sono i più adatti in questo contesto.

Gli obiettivi di medio termine sono quelli che intendiamo realizzare oltre i 3 anni, ma entro i prossimi 5-7 anni. Anche in questo caso, una porzione di strumenti a breve termine, come i fondi d’investimento, può essere opportuna. In questo caso, tuttavia, possiamo iniziare a considerare, magari solo per una porzione del nostro capitale, anche investimenti con un grado di rischio superiore e, sicuramente, con un potenziale di rendimento decisamente superiore. Per esempio, i fondi che investono in obbligazioni ad alto rendimento o i fondi bilanciati, cioè quelli che investono sia in obbligazioni sia in azioni, possono svolgere bene questo ruolo.

Infine, gli obiettivi di lungo termine sono quelle esigenze finanziarie che verranno soddisfatte solo oltre i 7 anni e in alcuni casi, come la pensione per una persona di 30 anni, in periodi molto lunghi.

In questo caso, avendo molto tempo prima di dover liquidare il nostro capitale, possiamo puntare ad investimenti potenzialmente più redditizi, come l’investimento azionario o quello immobiliare.

A fronte di un rischio maggiore, che potrebbe essere progressivamente ridotto all’avvicinarsi della scadenza, possiamo puntare ad ottenere ritorni dal nostro capitale investito che ci permettano di avere, alla scadenza, un patrimonio notevolmente superiore, non ottenibile con la nostra sola capacità di risparmio.

In conclusione, il risparmio è quella porzione del nostro reddito che accantoniamo per impiegarla, in futuro, come meglio riteniamo. L’impiego del risparmio dipende dal tempo che abbiamo davanti: se è breve, le scelte ed i ritorni attesi saranno limitati, se è più lungo, le scelte saranno maggiori, come i potenziali rendimenti. In questo caso, allora, parliamo d’investimento.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.