Intelligenza artificiale: non è ancora una bolla...

L’intelligenza artificiale (AI) è il tema di trasformazione digitale di maggior impatto dai tempi dello sviluppo di Internet. Il lancio pubblico di ChatGPT nel novembre del 2022 ha catalizzato un’ondata di investimenti e di innovazioni che continuano a creare slancio. Mentre l’entusiasmo per il potenziale di questa nuova tecnologia cresce verso aspettative molto elevate, gli investitori e gli operatori del settore si chiedono se stiamo entrando in una bolla. La nostra attuale conclusione è che l’AI non è [ancora] una bolla.

Monitoriamo attentamente i rischi e le analogie con la bolla di Internet e delle telecomunicazioni (l '"era delle dotcom").

Tra i rischi e le analogie figurano:

- il desiderio di essere il first comer ad operare con i principali modelli di AI sta creando una corsa agli armamenti che potrebbe portare a un overbuilding di infrastrutture, in quanto non tutti i giocatori avranno successo.

- Ingenti investimenti iniziali si sono resi necessari - e lo sono ancora - per l’addestramento e l’esecuzione di modelli di AI, con ricavi e utili previsti invece in una data futura. Ciò crea incertezza sul ritorno del capitale investito (ROIC) per molte iniziative AI.

- L’emergere del finanziamento del debito, compreso l’uso del credito privato e delle strutture fuori bilancio (joint venture e società veicolo), e l’uso dichiarato di GPU (asset a rapido deprezzamento) come garanzia in alcuni casi, introducono un rischio significativo.

- Le relazioni circolari - in cui un fornitore di componenti investe nel proprio cliente (che fornisce un servizio) e poi riconosce i ricavi derivanti dalle vendite a quel cliente - sono un campanello d’allarme.

Sul versante positivo, vi sono diversi fattori attenuanti che ci rendono fiduciosi di non essere ancora in territorio di bolla.

- I principali fornitori di servizi cloud (CSP) sono società grandi e razionali con bilanci solidi e una generazione di free cash flow positiva. Ad oggi, hanno autofinanziato la spesa per investimenti dell'AI principalmente attraverso i cash flow operativi. Durante la bolla di Internet e delle telecomunicazioni della fine degli anni ‘90, le società che sopportavano il peso maggiore degli investimenti infrastrutturali erano principalmente finanziate dal debito e non avevano segmenti di business stabili che generassero liquidità per sostenerle durante il ciclo. Per quanto riguarda l’adozione dell’AI da parte delle imprese siamo ancora in una fase iniziale.. Un recente sondaggio ha rilevato che, mentre il 78% delle imprese utilizza l'AI in almeno un dipartimento, solo il 16% l'ha utilizzata in cinque o più1. AGENTIC AI promette di abilitare nuovi casi di utilizzo in cui agenti autonomi, alimentati dall'IA, ragioneranno, pianificheranno e agiranno attraverso i sistemi e i dati IT, e quindi automatizzeranno molte attività. Anche l'AI fisica è all'orizzonte, in quanto l'AI sta convergendo verso la robotica e altri dispositivi di consumo. Nei cicli di adozione tecnologica, non è insolito che si verifichino ingenti investimenti prima di arrivare ad una monetizzazione diffusa.

- L’infrastruttura è già pronta (sotto forma di accesso a Internet ad alta velocità, smartphone e altri dispositivi connessi) per fornire immediatamente applicazioni basate sull’intelligenza artificiale agli utenti finali. Questo non era vero durante la bolla di Internet e delle dotcom: la costruzione della fibra è avvenuta ben prima dell’esistenza delle reti “dell’ultimo miglio” - che forniscono l’accesso a banda larga – e molto prima della disponibilità degli smartphone. ChatGPT ha già raggiunto 800 milioni di utenti attivi settimanali in meno di tre anni, a ottobre 2025, rispetto ai 13 anni che sono stati necessari per l’adozione massiva di Internet Le valutazioni dei titoli tecnologici quotati in borsa non sono così elevate come alla fine degli anni ‘90. Sebbene le aspettative siano alte ora come allora, le valutazioni sono ancora ragionevoli per molti (ma non tutti) i leader dell’intelligenza artificiale. La maggior parte delle società di intelligenza artificiale rimane privata più a lungo, invece di entrare nei mercati azionari pubblici attraverso le IPO.

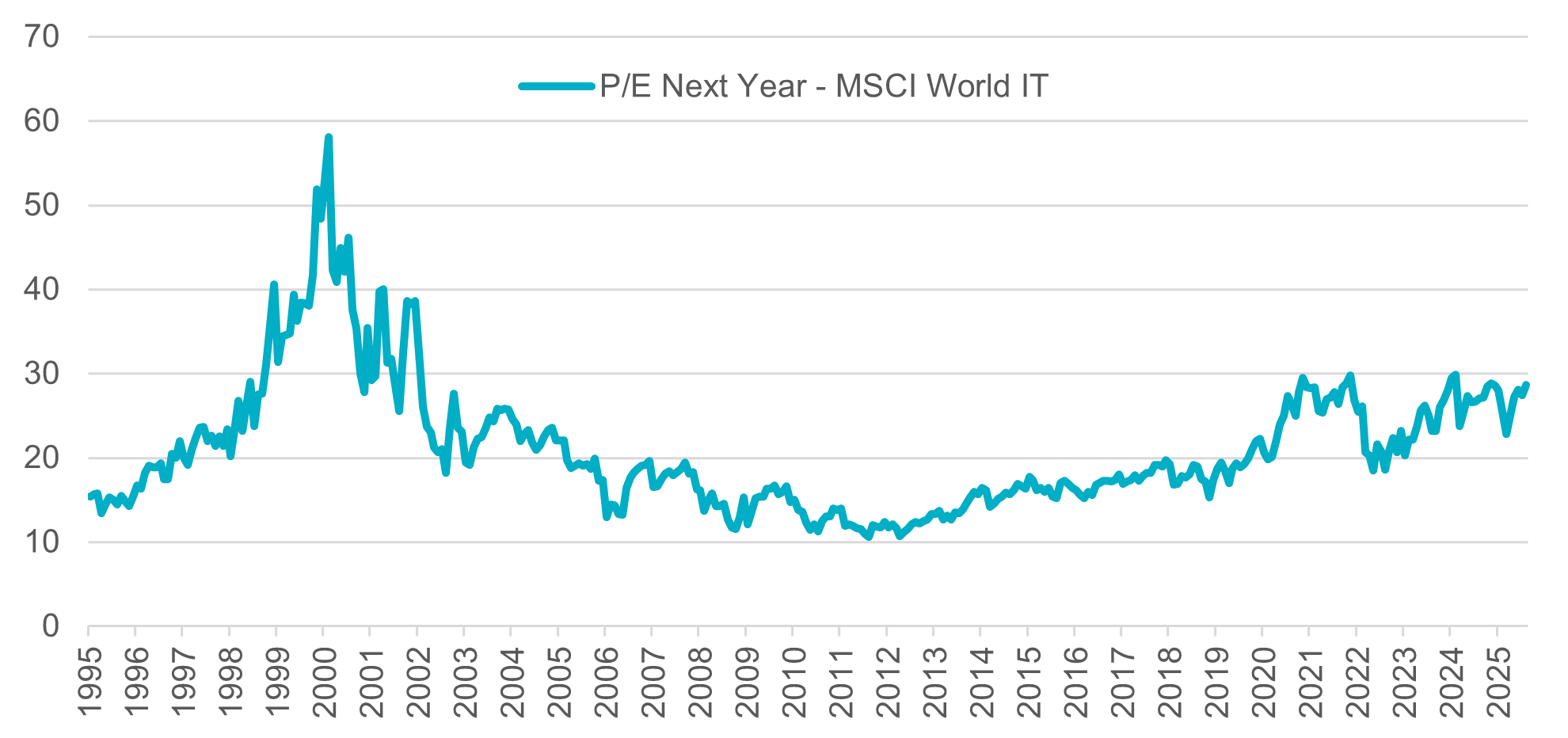

Grafico 1: le valutazioni dell'indice MSCI World Information Technology (IT) sono lontane dai livelli di bolla delle dotcom

Dati al 30 settembre 2025. Fonte: MSCI, Bloomberg

Oggi abbiamo multipli ragionevoli in base a quelle che sono aspettative elevate. I multipli più elevati rispetto a 10 anni fa riflettono l'aumento dei margini di profitto e dei rendimenti azionari (ROE) delle società growth.

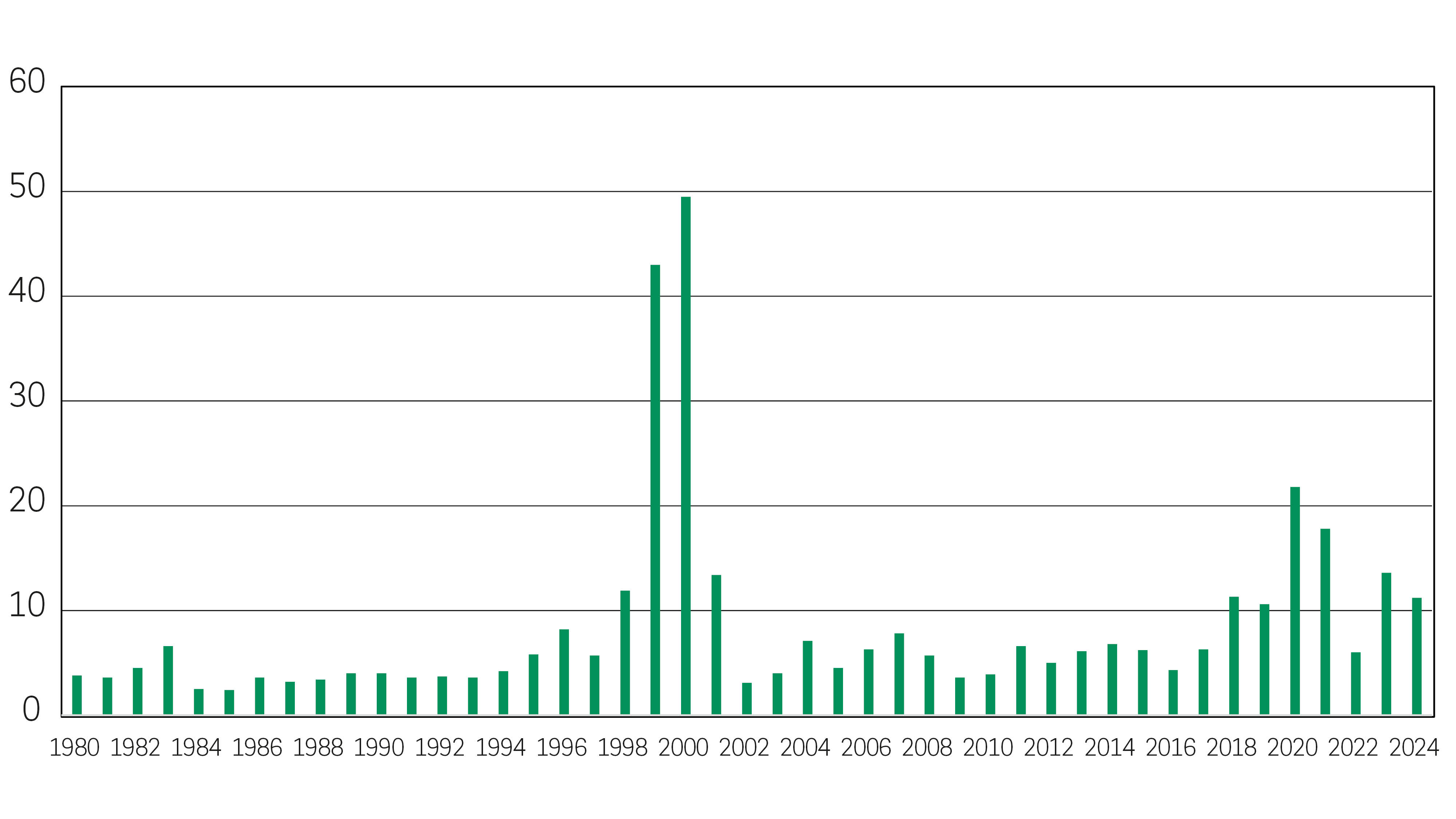

Durante la bolla di Internet, multipli elevati sono stati attribuiti alle alte aspettative. Ad esempio, i multipli mediani prezzo/vendite delle offerte pubbliche iniziali (IPO) del settore tecnologico sono saliti a 43 volte nel 1999 e a 49,5 volte nel 2000.

Grafico 2: offerta pubblica iniziale per settore tecnologico (IPO), multipli mediani di prezzo/vendita per anno

Dati al 29 settembre 2025. Fonte: Offerte pubbliche iniziali: Statistiche aggiornate, Jay R. Ritter, University of Florida, tabella 4a.

- Fonte : fonte: McKinsey & Company, Marzo 2025. Lo stato dell'AI: Come le organizzazioni si stanno riorganizzando per catturare valore

Riteniamo che il tema dell’AI non sia ancora in territorio di bolla. Le aspettative, per i leader dell’intelligenza artificiale, sono alte, ma le valutazioni rimangono ragionevoli. Tuttavia, siamo consapevoli e monitoriamo diversi fattori di rischio per il futuro e stiamo osservando i segnali di un periodo di digestione nel ciclo di spesa. È possibile che il consolidamento e la disruption del settore si verifichino nel tempo, man mano che i vincitori emergono dalla “corsa agli armamenti”. Rimaniamo fortemente concentrati sulla ricerca fondamentale bottom-up a livello di singola azienda per identificare i vincitori ed evitare i perdenti, e sul monitoraggio attento degli sviluppi man mano che l’adozione dell’AI progredisce.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.