Azioni globali: il grande divario

Introduzione

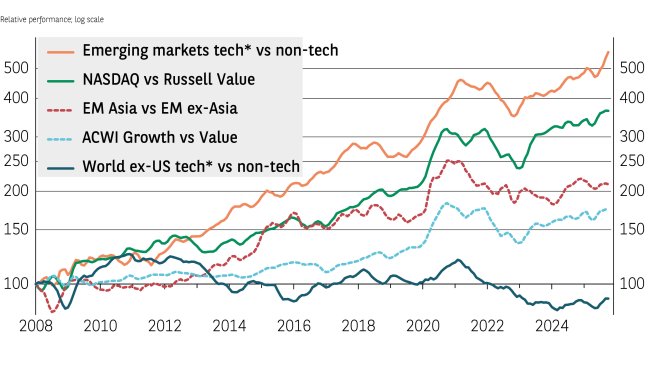

I rendimenti del mercato azionario statunitense continueranno probabilmente a divergere sulla scia della tecnologia e del resto del mercato: l'indice Nasdaq 100 ha registrato un rendimento del 50% dai minimi post-Liberation Day a fine ottobre, mentre l'indice Russell 1000 Value ha guadagnato meno della metà. Tale sovraperformance continua un trend di lungo periodo (cfr. Grafico 1).

Riteniamo che gli utili delle società tecnologiche possano continuare ad apprezzarsi a un ritmo sostenuto, anche se più lento, il prossimo anno poiché la rivoluzione dell'intelligenza artificiale (AI) continua a sostenere ingenti spese in investimenti e, alla fine, profitti in tutti i settori.

L’impatto maggiore dell'AI si avrà in definitiva in altri settori dell'economia, in quanto le società implementano la tecnologia per guidare la crescita degli utili. Ciò è dovuto in parte dalla riduzione dei costi del lavoro; e la flessibilità del mercato del lavoro statunitense suggerisce che l'AI sarà integrata più pienamente e più rapidamente negli Stati Uniti che altrove.

Gli ottimi guadagni del Nasdaq nel 2025 sono stati sostanzialmente in linea con la crescita degli utili, il che significa che le valutazioni, sebbene elevate, non sono aumentate in modo significativo. Per contro, i guadagni dell'indice Russell hanno superato gli utili, determinando un multiplo di price-earnings (P/E) insolitamente elevato (cfr. Grafico 2).

Grafico 2: Z-score del rapporto prezzo-utili forward per alcuni mercati azionari

| Market | United States | Japan* | Russell Value | Developed Markets | US Small Cap | NASDAQ | EM Broad Tech** | EM ex-Broad Tech | Europe |

|---|---|---|---|---|---|---|---|---|---|

| P/E | 1.6 | 1.5 | 1.5 | 1.4 | 1.2 | 0.5 | 0.5 | 0.3 | 0.2 |

Dati all’11 novembre 2025. *Calcolati dal 2010; per tutti gli altri indici calcolati dal lancio.

** Technology, Broadline Retail, Interactive Media & Services. Fonti: IBES, Bloomberg, BNP Paribas Asset Management.

Se l'AI è effettivamente una bolla pronta a scoppiare, le valutazioni scenderanno rapidamente, ma i tassi d'interesse non dovrebbero innescare una recessione come nel 2022, poiché la Federal Reserve sta cercando di abbassare il tasso ufficiale il prossimo anno anziché aumentarlo.

Un modo favorevole in cui il multiplo dell'indice potrebbe tornare verso la sua media sarebbe che il prezzo dell'indice aumentasse meno del guadagno degli utili. Con previsioni di una crescita degli utili del 15% per il Nasdaq nel 2026, c’è ancora spazio per rendimenti d'investimento potenzialmente positivi anche a fronte della compressione dei multipli.

Questa dinamica di rialzo dei prezzi a un tasso più lento rispetto agli utili ridurrebbe anche il multiplo elevato per l'indice statunitense delle small cap. Il P/E prospettico del Russell 2000 è piuttosto elevato, ma anche la crescita degli utili è molto sostenuta, con previsione di un aumento di oltre il 40% il prossimo anno.

Alla luce del contesto macroeconomico positivo degli Stati Uniti - deregolamentazione, aumento dell'attività di fusione e acquisizione, aumento degli investimenti aziendali, crescita dei salari, calo dei tassi ufficiali e bassi prezzi dell'energia - siamo ottimisti sul fatto che queste aspettative sugli utili possano in gran parte realizzarsi.

È tuttavia improbabile che i titoli delle small cap statunitensi migliorino in modo sostenibile l'S&P 500 grazie alla ponderazione e alla performance superiore a lungo termine del settore tecnologico. In ogni caso, le small cap offrono un altro modo per accedere alla crescita economica statunitense senza aumentare l'esposizione al settore tecnologico.

Autonomia europea

Le obbligazioni societarie europee hanno arrancato a causa dei dazi statunitensi, del rafforzamento dell'euro e dell'aumento delle importazioni cinesi. La disruption dell'ordine politico ed economico internazionale scatenata dalla nuova amministrazione statunitense ha spinto l'Europa a cercare di ridurre la sua dipendenza dagli Stati Uniti, ad esempio aumentando le sue capacità difensive, un'iniziativa chiamata Autonomia strategica.

Molti investitori sono alla ricerca di stimoli fiscali diretti alle infrastrutture e alla difesa per stimolare gli utili societari. In effetti, gli utili dell'indice MSCI Europe Aerospace & Defence dovrebbero aumentare di oltre il 20% il prossimo anno. Riteniamo che questa iniziativa aiuterà la regione a compensare l'impatto negativo dei dazi statunitensi e ad favorire il riorientamento verso un modello economico meno dipendente dalle esportazioni.

Per bilanciare l'esposizione alla crescita nei portafogli, gli investitori hanno la scelta dell'indice Russell 1000 Value statunitense, dell'MSCI Europe o dell'MSCI Japan, tutti con una composizione settoriale simile. Anche le aspettative di crescita degli utili sono simili per il 2026, rispettivamente dell'8,0%, 12,4% e 12,5%.

Sebbene vi sia poca differenza nei tassi di crescita, il Grafico 2 mostra un significativo divario di valutazioni. Sia i titoli value statunitensi che il Giappone presentano indici P/E nettamente superiori alla media, mentre l'Europa sembra offrire il miglior valore.

Potenziale dei mercati emergenti

I bassi rendimenti dei Treasury statunitensi e l'indebolimento del dollaro USA sono generalmente fattori positivi per le azioni dei mercati emergenti. I paesi orientati alle esportazioni, tuttavia, potrebbero soffrire rispetto a quelli che possono fare affidamento su un mercato interno ampio e in crescita per generare profitti.

Come negli Stati Uniti, tuttavia, è soprattutto il settore tecnologico che sta generando rendimenti superiori nei mercati emergenti. Come illustra il Grafico 1, il settore ha sovraperformato il resto del mercato in una misura ancora maggiore rispetto al Nasdaq che ha sovraperformato l'indice Russell Value.

Dei tre paesi con i settori tecnologici più importanti - Corea, Taiwan e Cina - quest'ultima offre una maggiore differenziazione rispetto ai mercati incentrati sui semiconduttori di Taiwan e Corea. Riteniamo che il settore tecnologico cinese abbia il vantaggio aggiuntivo di essere in qualche modo più protetto dalle attuali tensioni commerciali tra Stati Uniti e Cina. Le società tecnologiche derivano una quota maggiore dei loro ricavi dai servizi piuttosto che dalle merci e quindi sono meno interessate dai dazi. Date le dimensioni del mercato interno cinese, il suo alto livello di talento ingegneristico (ad esempio, gli sviluppatori di DeepSeek) e il desiderio di sviluppare il proprio ecosistema tecnologico, riteniamo che le società tecnologiche possano generare una significativa crescita dei profitti futuri, nonostante le sfide che l'economia interna deve affrontare.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.