Perché l’HY è da tenere in portafoglio

INTRODUZIONE

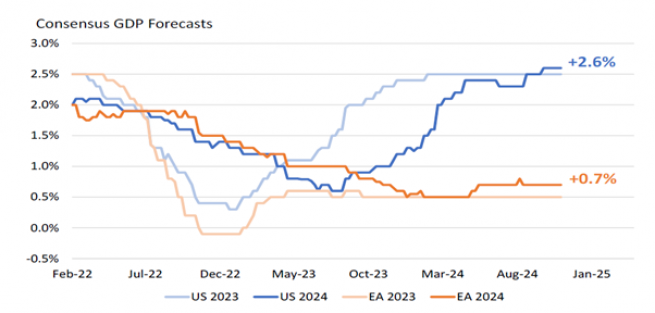

Un anno fa gli analisti delle banche d’affari prevedevano per gli Stati Uniti e per l’Eurozona lo stesso tasso di crescita dell’1%. Oggi gli Stati Uniti vantano una crescita del 2,6% (che probabilmente salirà al 2,8% per la fine dell’anno) mentre l’Eurozona resta indietro. “Quindi per due anni di fila gli Stati Uniti non solo battono le aspettative di mercato, ma crescono più velocemente di quello che è il limite massimo, ovvero la crescita potenziale”, commenta Alessandro Tentori, Chief Investment Officer Europe di AXA IM.

Il grafico mostra la divergenza macro tra Stati Uniti ed Eurozona:

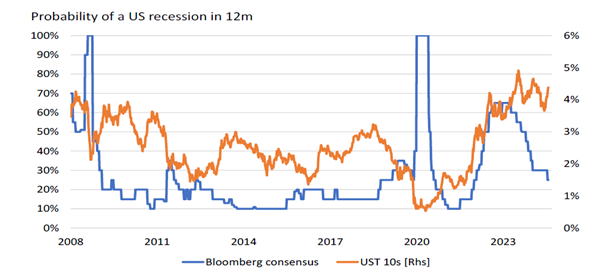

C’è stata una revisione del rischio di recessione

Più recentemente, sull’onda dei dati macro e nonostante il taglio di 50 bps da parte della Federal Reserve (Fed) abbiamo avuto un aumento della probabilità di un no landing (un’economia che accelera). Oggi la view maggiormente condivisa dai gestori è uno scenario di soft landing. Non c’è un’unica definizione di soft landing. Per Tentori, il soft landing è “una situazione in cui l’economia va bene, non si surriscalda e non va neanche in recessione”. In questa view l’inflazione puo’ anche stare leggermente sopra il target.

Questa è la view condivisa dagli analisti, che prezzano una recessione USA nei prossimi 12 mesi al 25% di probabilità:

Fonte: AXA IM, Bloomberg 1/11/2024

Durante il Covid c’è stata un’impennata delle stime di recessione, seguita da un’alta probabilità di recessione negli ultimi due anni, come si vede dalla linea blu.

La probabilità di una recessione è data all’8% dai gestori (ultimo sondaggio di BofA Global Research), mentre il consensus è al 76% per uno scenario di soft landing. Le stime di AXA IM sono per un rallentamento dell’economia USA nel prossimo anno, ma pur sempre in crescita (2%-2,2%), mentre per quest’anno la casa stima una crescita al 2,8%.

I mercati non reagiscono solo ai tassi

Le banche centrali non stanno tagliando i tassi perché c’è una recessione, ma perché continua il processo di normalizzazione. Archiviati i timori sull’inflazione e con l’economia che cresce più lentamente i tassi vengono adeguati. Questo spiega perché i mercati, nonostante i tagli dei tassi, continuino a correre. Non siamo in una fase di recessione.

I mercati, tuttavia reagiscono a una serie di variabili e non unicamente ai tassi, per esempio anche alla politica fiscale, sottolinea Tentori, che “continuerà ad essere espansionistica”. Lo stesso volume di stimoli fiscali continuerà nei prossimi anni. Si pensi per esempio al PNRR, che implica vi siano contratti a lungo termine.

“Sembra essere sdoganata una fase di alto debito e di inflazione da debito e per il momento questo è positivo per l’economia”, continua l’economista. Il fatto che i mercati non reagiscano solo alla variabile della politica monetaria, ma anche ad altre variabili, probabilmente spiega la loro performance negli ultimi due anni.

I mercati prezzano i tagli in modo aggressivo

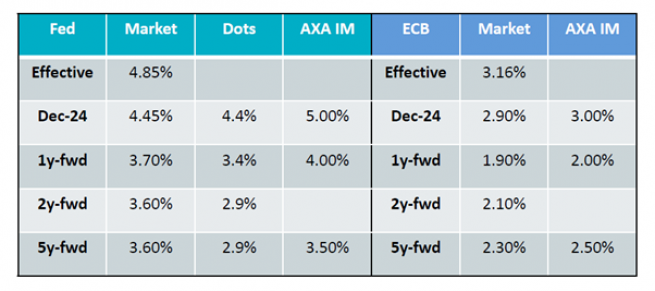

Per quanto riguarda le aspettative di politica monetaria, si è aperto un gap tra quello che prezzano i mercati e le previsioni degli economisti di AXA IM.

Gli economisti di AXA IM prevedono un tasso Fed funds al 4% e un tasso al 2% per la Bce a fine 2025, in contrasto con il pricing del mercato, che prezza i tagli in modo secondo noi troppo aggressivo. “Con un’economia in regime di soft landing non c’è più bisogno di uno sforzo di politica monetaria aggressivo”, commenta Tentori.

In questa tabella confrontiamo le aspettative del mercato con quelle della casa:

L’High Yield resta attraente

Sui mercati gli investitori hanno comprato molto reddito fisso e anche da questo punto di vista quest’anno è stato la copia carbone dell’anno scorso. “Non penso che oggi i tassi d’interesse siano destinati a scenderea all’1% in Europa e al 3% negli USA, quindi la duration per me è un asset tattico, uno strumento per fare trading”, nota Tentori.

Ma il mercato fixed income non è senza rischi, al contrario. Bisogna saper fare la gestione della duration, del credito, della liquidità e della volatilità. “La nostra raccomandazione da almeno due anni è di prendere rischi sulla parte corportate (high yield in particolare) e avere l’altra parte del portafoglio con bassissime duration”, sottolinea Tentori.

Continua a piacerci l’high yield (HY) perché anche quest’anno ha fatto quel che doveva fare nel momento del pericolo. “L’HY si è comportato meglio dell’equity durante la correzione di luglio”, spiega Tentori. Infatti, “considerando i due motori di performance dell’HY – il tasso d’interesse risk free e lo spread (la parte a rischio) – a luglio l’HY si è comportato come un multi asset perfetto, ha perso la componente spread ma ha guadagnato quella risk free”.

Il rendimento totale anche a luglio è stato positivo.

Insomma, il credito HY si è comportato in modo egregio, per questo riteniamo che sia ancora l’asset class da avere in portafoglio. Anche se le valutazioni oggi non sono più a buon mercato.

“Sono abbastanza convinto del fatto che non ci saranno i default e non ci sarà un allargamento di spread così violento da fare in modo che si vada intorno a ritorni negativi”, conclude Tentori.

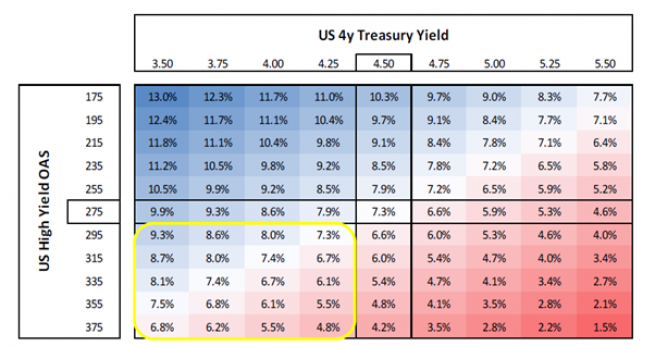

La tabella mostra la dinamica virtuosa tra componenti “risky” e “risk free” all’interno dell’universo HY.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.