Outlook: cosa aspettarsi per il secondo semestre?

Introduzione

Il primo semestre sta per chiudersi. È stato denso di eventi che hanno portato volatilità sui mercati. L’apertura di un nuovo fronte di guerra, quello tra Israele e la Repubblica Islamica d’Iran, ha portato timori per nuove turbolenze sui mercati petroliferi, dopo che il Brent si è apprezzato del 10% circa, stabilizzandosi poi intorno ai 75 dollari (livello di inizio aprile), con ripercussioni sui prezzi alla pompa di benzina. E restano le preoccupazioni legate all’incertezza sui dazi, anche se le società hanno mostrato resilienza di fronte a tale situazione. Cosa dobbiamo aspettarci per la seconda parte dell’anno?

Il quadro macro e le previsioni

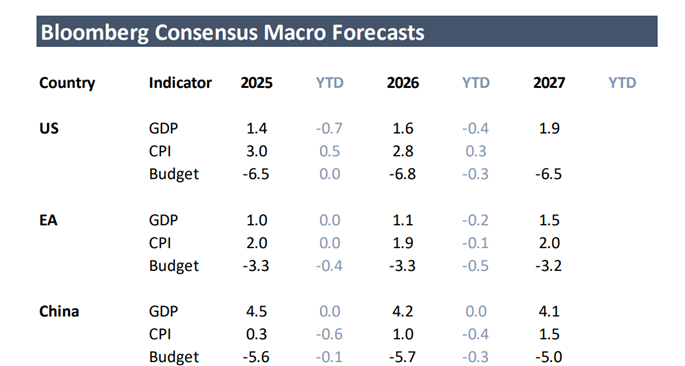

Guardando alle previsioni di consenso, è interessante notare come si sia aperta una forchetta tra le forecast per gli Stati Uniti, che sono state riviste, e quelle per l’Eurozona, che non sono cambiate. Questa discrepanza è una conseguenza delle politiche commerciali dell’amministrazione Trump.

“Analisti ed economisti non hanno rivisto per nulla la stima di crescita e d’inflazione per l’Eurozona, mentre è stata rivista pesantemente quella della crescita dell’economia statunitense, dove si partiva con un Pil oltre il 2% (siamo a 1,4%) per il 2025 e con un’inflazione a 2,5% (e ora siamo al 3%)”, commenta Alessandro Tentori, CIO Europe di AXA Investment Managers.

La tabella mostra le previsioni di consenso da inizio anno, circa il quadro macroeconomico. In grigio, possiamo notare come sono cambiate.

Fonte: AXA IM, Bloomberg, 23 giugno 2025

“La previsione del consenso per la crescita nel 2026 per l’Eurozona è stata rivista a 1,1%, ma mi sembra molto bassa”, continua Tentori. “In Cina l’inflazione fa ancora fatica a riprendersi da un periodo di disinflazione dovuto a fattori strutturali, ma sia dal lato fiscale che dal punto di vista monetario si stanno facendo importanti passi avanti”, aggiunge l’economista, secondo il quale il Pil della Cina potrebbe essere più vicino al 5% quest’anno (rispetto alle stime del consenso che lo danno al 4,5%).

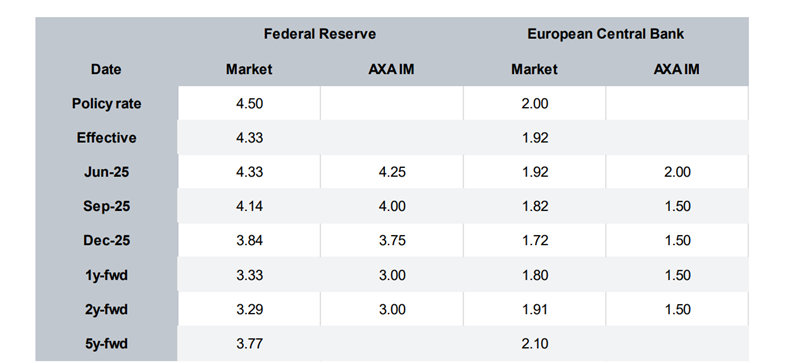

In quali aspettative di politica monetaria si traducono queste stime macro del consensus? Le aspettative del mercato sono per una Federal Reserve (Fed) più aggressiva della Banca centrale europea (Bce). “Il mercato si aspetta ancora due tagli dei tassi da parte della Fed”, nota Tentori, ma questa view contrasta un po’ con la view degli analisti di AXA IM.

“Il punto è che ora la Fed non ha nessun motivo di limare il costo del denaro, sia dal punto di vista dell’inflazione, sia da quello della crescita,” evidenzia Tentori. Non è da escludere quindi che alla fine la Fed sia più attendista di quel che si aspettano i mercati.

La tabella mette a confronto le aspettative del mercato su Fed e Bce con quelle di AXA IM:

Fonte: AXA IM, Bloomberg, 23 giugno 2025

Non vediamo una recessione USA nel breve

Non sembra al momento esserci il rischio di una recessione. “Negli USA per ora la capacità di produrre utili è rimasta invariata e lo shock tecnologico sta avendo più un impatto positivo sulle aziende americane che su quelle europee”, spiega Tentori. Guardando ai dati e agli indicatori, non sembra nemmeno che negli Stati Uniti l’economia stia generando troppa inflazione (o troppo poca).

Materie prime

Di recente abbiamo visto una grande volatilità sul prezzo del petrolio. Sulla tregua tra Iran e Israele c’è incertezza (reggerà?) e bisogna considerare che la chiusura dello Stretto di Hormuz avrebbe un forte impatto sui mercati delle materie prime e implicazioni circa l’approvvigionamento energetico in Europa.

Di fatto, sottolinea Tentori, ogni volta che c’è stata una guerra in Medio Oriente (dalla guerra dello Yom Kippur del 1973 a quella di Gaza nel 2023), il prezzo del petrolio è sempre salito nei successivi 12 mesi. È possibile quindi che da qui alla prossima estate (2026) avremo un prezzo del petrolio più alto”, conclude l’economista, ricordando come questo rischio d’inflazione sia da considerare per gli investimenti.

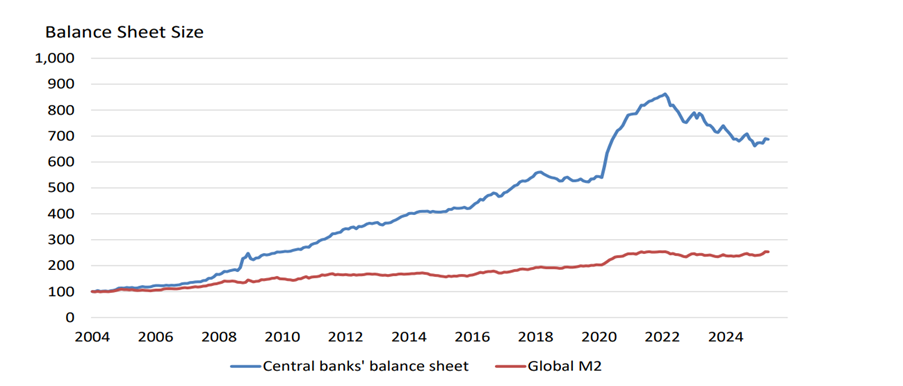

La liquidità di mercato

La reazione dei mercati di fronte a uno shock è sempre più breve. Come abbiamo visto in altre occasioni, dopo lo shock iniziale i mercati tendono sempre ad annacquare il rischio, prezzando lo scenario più benigno.

“Probabilmente viviamo in un mondo che è ancora molto ‘drogato’ dalla liquidità in eccesso immessa dalle banche centrali”, spiega Tentori, facendo notare che il post-Liberation Day è durato appena una settimana. “Dobbiamo stare molto attenti al fatto che i mercati sono dopati da questo livello di liquidità”. Il grafico mostra il gap tra il bilancio aggregato delle banche centrali e la crescita della massa monetaria M2:

Fonte: AXA IM, Bloomberg, 23 giugno 2025

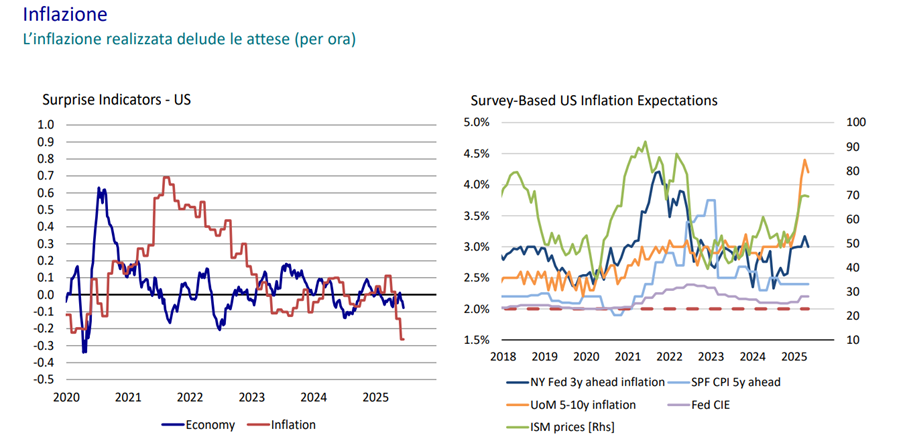

L’inflazione resta viscosa

“Nei prossimi mesi mi aspetto una convergenza tra i sondaggi e i dati dell’inflazione”, commenta Tentori, sottolineando come tutti i sondaggi (grafico a destra) abbiano evidenziato il rischio di un aumento dell’inflazione USA. Quanto ai dati reali sull’inflazione statunitense, sono rimasti costantemente sotto le attese nel corso dell’anno (come mostra la linea rossa del grafico a sinistra):

Fonte: AXA IM, Bloomberg, 23 giugno 2025

I mercati

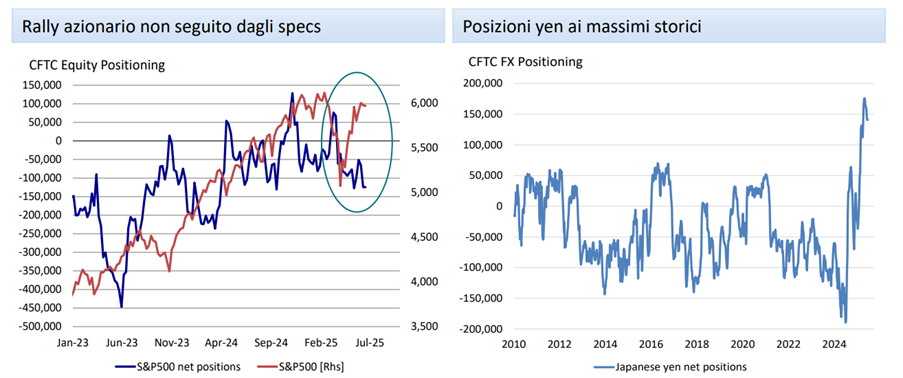

Il rally dell’S&P500 non è stato seguito da tutti. “Molti investitori non hanno aumentato le posizioni durante il rally”, nota Tentori. “Nel momento in cui dovessimo aumentare ancora rispetto ai livelli storici, questi probabilmente verrebbero risucchiati dal mercato e si avrebbe un ulteriore avanzamento dei listini”.

Fonte: AXA IM, Bloomberg, 23 giugno 2025

I mercati europei continueranno a sovraperformare quelli americani nel secondo semestre? Il mercato europeo, secondo Tentori, “probabilmente continuerà a performare bene, ma non credo che farà meglio del mercato americano”. In generale, il suggerimento per la costruzione del portafoglio è di essere “meno smart e un po’ più flessibili nel muoversi sulle varie variabili.” La scelta che pagherà di più? “Essere umili e delegare agli specialisti”.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.