Perché l’inflazione è tornata a fare paura? Cosa la spinge e cosa la frena.

Per vent’anni ci si è interrogati sulla scomparsa del carovita, spiegando che era dovuta a globalizzazione, tecnologia e demografia. Oggi però l’inflazione si ritrova ai massimi da quarant’anni. Ecco perché

Dov’è finita l’inflazione? Per un ventennio fior di economisti si sono interrogati sulla scomparsa del carovita, spiegandosi il fenomeno principalmente con tre elementi: globalizzazione, innovazione tecnologica e demografia. La globalizzazione e l’apertura dei mercati permettono infatti di fabbricare prodotti a basso costo in Paesi emergenti, l’innovazione tecnologica contribuisce alla disintermediazione di servizi (per esempio quelli bancari, assicurativi, oppure lo shopping) mantenendo prezzi bassi, l’invecchiamento della popolazione sarebbe deflattivo perché in teoria sono i giovani a consumare di più. Ulteriore fattore che frena i prezzi al consumo è il debito pubblico, in particolare dove è particolarmente alto come in Italia o in Giappone.

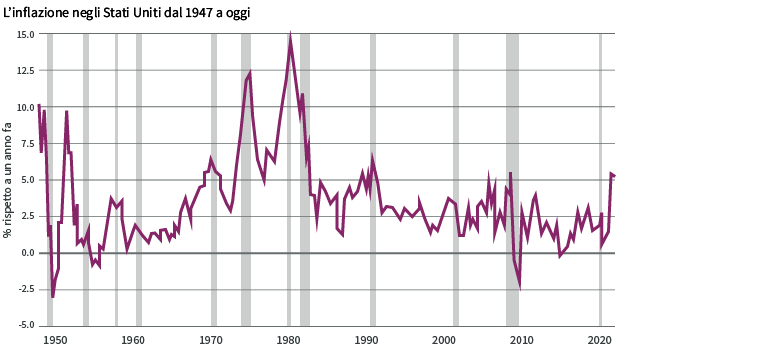

L’inflazione oggi però è tornata: all’improvviso e in grande stile, come aveva a suo tempo previsto un pugno di economisti. A dicembre negli Stati Uniti i prezzi al consumo sono saliti del 7% annuo, ai massimi dal lontano 1982, mentre in Eurozona hanno toccato il 5%. Cosa è accaduto? Quali nuove potenti forze hanno alimentato il carovita vincendo il braccio di ferro con globalizzazione, tecnologia e demografia? E per quale motivo le politiche monetarie ultraespansive varate dalle banche centrali per far fronte alla pandemia hanno prodotto questa fiammata inflattiva, quando in precedenti occasioni come la grande crisi del 2008 non era accaduto?

Aumenta la massa monetaria disponibile

«La prima considerazione da fare è che le teorie di Milton Friedman, date per spacciate da molti commentatori, sono oggi più vive che mai - spiega Alessandro Tentori, Chief Investment Officer di AXA IM Italia - . Questo grande economista premio Nobel aveva sempre evidenziato la relazione tra inflazione e crescita della massa monetaria (ovvero depositi bancari fino a due anni e banconote), ma in molti si erano convinti che tale legame negli ultimi decenni si fosse molto affievolito».

C’è una spiegazione logica, continua Tentori: in passato Fed e Bce avevano usato il sistema bancario per trasmettere la loro politica monetaria ultraespansiva, anche perché dopo il 2008 gli istituti di credito dovevano ricapitalizzarsi. Le banche, in altre parole, avevano rappresentato la cinghia di trasmissione della politica monetaria tra banche centrali e cittadini.

«Poi è arrivato il Covid e nel 2020 per la prima volta la Fed ha varato misure ultraespansive di politica monetaria e fiscale senza il filtro degli istituti di credito: i soldi sono arrivati direttamente nelle tasche dei cittadini, venendo spesi - spiega l’economista di AXA IM - . Ecco perché l’inflazione oggi sale: aumenta la massa monetaria disponibile ai consumatori, proprio come teorizzava Friedman, mentre in passato questo legame era stato attenuato dall’intermediazione degli istituti di credito, ai quali arrivavano le risorse delle banche centrali».

Fonte: Federal Reserve

Colli di bottiglia, problemi nelle catene d’approvvigionamento e rientro in patria della produzione

Nell’era Covid, poi, sono comparsi altri potenti motori in grado di trainare il carovita verso nuovi record. Il primo è lo sconvolgimento delle catene di fornitura globali: con un’interminabile serie di lockdown asincroni in tutto il mondo, sono state colpite le lunghe e fragili supply chain costruite nel nome dell’efficienza, del basso costo e della filosofia “just-in-time” tra Paesi emergenti dove il lavoro costa poco e Stati sviluppati dove si consuma molto.

Magazzini e stabilimenti produttivi, un tempo delocalizzati, sono in parte tornati nei Paesi ricchi, in un’accelerazione dell’onshoring che ovviamente porta inflazione, perché il costo del lavoro degli Stati Uniti o dell’Europa è molto superiore a quello del Vietnam o dell’India. «E’ inoltre probabile che in futuro gli Stati si preoccupino di garantire la stabilità di alcuni settori strategici come energia, trasporti, digitale, comunicazioni, chip, fibra ottica, metalli rari o canali di comunicazione di massa - sottolinea Tentori - . La forte domanda per questi asset strategici può essere inflattiva, perché riporta a casa le produzioni da Paesi asiatici o sudamericani dove il lavoro è a basso costo».

Gli effetti della transizione green

C’è poi il tema della transizione verde, che a sua volta contribuirà alle tensioni sui prezzi. «Questo perché stiamo già assistendo alla corsa da parte dei Paesi ricchi ad accaparrarsi materie prime strategiche per un’economia sostenibile - continua l’economista di AXA IM - : metalli rari come il litio, il cobalto e il nichel, in buona parte controllati dalla Cina e da alcuni Stati africani. In un futuro sostenibile queste commodities, indispensabili per costruire accumulatori, saranno più importanti delle tradizionali fonti fossili, e per accaparrarsele i Paesi ricchi non baderanno a spese così come stanno facendo oggi con i vaccini. Tutto questo ha un effetto inflattivo. Senza però dimenticare che prima del completamento della transizione green le fonti fossili come petrolio e gas continueranno ad avere un forte peso sul carovita».

Anche il fattore demografico andrebbe osservato da una prospettiva nuova, conclude Tentori. «Uno studio della Banca delle Transazioni Internazionali (BIS) di qualche anno fa dimostrava come non sia sempre vero che l’invecchiamento della popolazione riduca l’inflazione: gli anziani consumano un po’ meno, d’accordo, ma non producono. Perciò quando la popolazione invecchia in fretta viene prodotto troppo poco per soddisfare la domanda: con il risultato appunto di generare inflazione, oppure di essere costretti ad acquistare dall’estero».

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.