Federal Reserve, Powell verso la riconferma o il licenziamento?

A inizio 2022 scade il primo mandato del presidente Fed nominato da Trump, ma non è certo che Joe Biden lo voglia confermare. Un bilancio dei quattro anni di Powell e chi è la donna che potrebbe sostituirlo

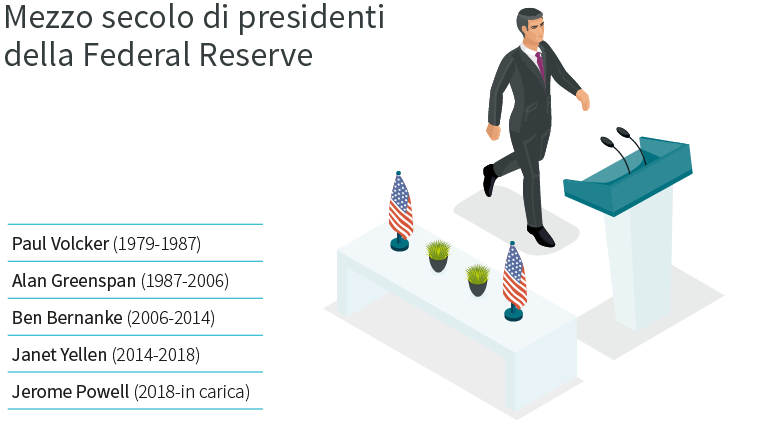

La poltrona di Jerome Powell, una delle più potenti al mondo, inizia a scottare. In febbraio scade il mandato del sedicesimo presidente della Federal Reserve (Fed), nominato il 2 novembre 2017 da Donald Trump, che nell’occasione per la prima volta in quarant’anni negò un secondo incarico a Janet Yellen. E non è certo che l’attuale inquilino della Casa Bianca, Joe Biden, abbia intenzione di riconfermarlo. Pur se forte di un sostegno trasversale, conquistato anche grazie alla pronta risposta della Fed alla pandemia, Powell si ritrova spesso nel mirino delle ali più progressiste dei Democratici, incarnate in particolare dalla senatrice Elizabeth Warren.

Era Powell: i meriti

L’era Powell alla Federal Reserve ha alternato molte luci a qualche ombra. «Uno dei suoi grandi meriti è aver portato a termine la “strategic review” della Fed, con un importante mutamento della strategia di politica monetaria - spiega Alessandro Tentori, Chief Investment Officer di AXA IM - . Da quelli che un tempo erano i due pilastri, crescita e piena occupazione, si è arrivati a un target flessibile, che considera un’inflazione media: un ottimo risultato, perché permette che la politica monetaria sia più resistente a shock o tassi negativi». L’attuale presidente della Fed ha avuto il merito di agganciare la politica monetaria non al livello dei prezzi (price level targeting) ma alla loro media (flexible inflation targeting), continua l’economista di AXA IM, lasciando maggior flessibilità d’azione alla prima banca centrale del mondo. E margini di buonsenso più ampi.

Positiva anche la gestione della crisi finanziaria legata alla pandemia, alla quale si è risposto sia con tagli dei tassi che con un quantitative easing, ossia l’immissione di liquidità nel sistema attraverso l’acquisto di asset. «Rispetto a quella del 2007/2008, la Fed del 2020 è stata tre volte più efficace: ha agito in fretta, usando gli strumenti giusti e in coordinamento con le altre banche centrali – sottolinea Tentori - . La lezione della crisi post Lehman è stata imparata molto bene».

Era Powell: le ombre

Ma veniamo alle ombre: i detrattori di Powell puntano l’indice sull’eccessiva accondiscendenza del numero uno della Fed alle volontà della Casa Bianca. «Un fenomeno che si è verificato in particolare nel luglio 2019 - ricorda Tentori - quando la Federal Reserve tagliò i tassi di 25 punti base su pressione di Trump, che considerava la politica monetaria troppo restrittiva». Powell ha inoltre avviato una decisa deregulation a vantaggio del mondo finanziario: durante il suo mandato sono stati semplificati i requisiti patrimoniali delle banche e allentati i requisiti di stress test imposti dal Dodd-Frank Act. «I democratici poi criticano l’attuale presidente della Fed per non aver contribuito ad alleviare le disuguaglianze sociali, ma questo in realtà è accaduto anche con la Yellen e lo stesso Barack Obama», spiega il Chief Investment Officer di AXA IM.

Quale sarà il destino del timoniere della banca centrale statunitense, che nel 2012 entrò nel Consiglio Fed su indicazione bipartisan proprio di Obama, come esponente repubblicano assieme a un democratico? Dalla Casa Bianca non trapela nulla. Gli esperti però al momento non si preoccupano troppo: sostituire Powell in un momento delicato come quello dell’attuale fiammata inflattiva e del “tapering” (la graduale riduzione degli acquisti di asset da parte della banca centrale) provocherebbe una pericolosa instabilità sui mercati, anche perché l’emergenza coronavirus è tutt’altro che terminata. Dal contenimento dell’espansione cinese alla situazione in Afghanistan, dal maxipiano fiscale all’innalzamento del tetto sul bilancio, Biden avrebbe troppe grane da gestire per permettersi il lusso di aprire anche il fronte Fed. Non manca però anche chi, come l’economista premio Nobel Joseph Stiglitz, chiede apertamente a Biden di abbandonare Powell, scegliendo qualcuno più vicino agli obiettivi politici della Casa Bianca.

Scenari del dopo-Powell

«Abbiamo due scenari: nel primo Powell viene sostituito subito - spiega Tentori - anche per far adottare alla Fed politiche più intransigenti contro l’inflazione. Non è un mistero che l’attuale presidente della banca centrale statunitense abbia forti legami con Wall Street e con le banche d’investimento, dimostrando scarsa sensibilità al tema del caro prezzi». In questo caso Powell potrebbe essere sostituito da Lael Brainard, ex sottosegretario al Tesoro sotto la presidenza Obama, sensibile a un’attenta regolamentazione dei mercati finanziari. «La Brainard è un’economista pura, non ha legami con Wall Street e può muoversi con maggior libertà per contrastare l’inflazione - sottolinea il Chief Investment Officer di AXA IM - anche se resta il rischio che compia passi falsi».

Se invece Powell dovesse rimanere, dovrà rassegnarsi a prendere ordini dal Congresso democratico, spiega ancora Tentori. «In tutto questo l’inflazione galoppa: se dovesse scappare di mano, si potrebbe arrivare in tempi relativamente brevi a una nuova “strategic review”. Tornando di fatto al vecchio approccio standard che adegua la politica monetaria al carovita in modo più automatico, anticipando il ciclo», conclude l’economista di AXA IM.

-

Ogni martedì alle ore 11.00 Alessandro Tentori, CIO di AXA IM Italia, vi invita a riflettere insieme sui mercati e su possibili soluzioni di politica economica. Per l'iscrizione, cliccare qui.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.