Ha ancora senso oggi investire i propri soldi in obbligazioni?

Dopo un 2021 contraddistinto da un mercato obbligazionario ribassista, oggi le valutazioni obbligazionarie appaiono più interessanti. Quali sfide pone il 2022 agli investitori obbligazionari? Si può ancora trovare valore? Per Nick Hayes, gestore del fondo AXA WF Global Strategic Bonds, i motivi per restare ottimisti non mancano.

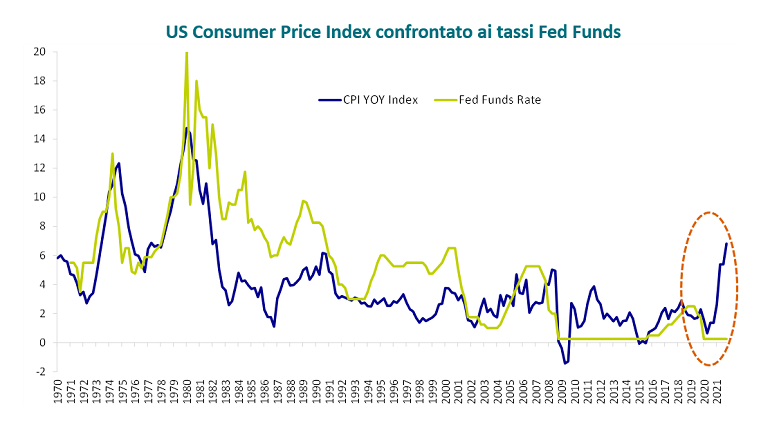

Quest’anno, gli investitori obbligazionari si trovano ad affrontare diverse sfide: inflazione elevata (al 7% negli Stati Uniti), forte crescita dell’economia, e rischio di politiche monetarie meno accomodanti da parte delle banche centrali (fine del QE, riduzione degli acquisti di titoli, rialzo dei tassi d’interesse).

Ma i motivi per essere ottimisti non mancano. “Oggi il mercato sconta tre o quattro rialzi dei tassi d’interesse per il 2022”, dice Nick Hayes, gestore del fondo AXA WF Global Strategic Bonds.

“Innanzitutto ci sarà un miglioramento nelle valutazioni nel reddito fisso,” argomenta Hayes. Secondariamente, “in un periodo caratterizzato da volatilità come questo, avere la flessibilità a livello di duration è una cosa molto importante. Infine, tornare ad avere perdite nel reddito fisso è qualcosa di molto raro”.

Uno sguardo sul 2021

Non c’è dubbio che il 2021 sia stato un anno difficile per i rendimenti del reddito fisso alla luce del forte rimbalzo della crescita economica e dei picchi dell’inflazione, seguiti alla graduale riapertura delle economie. I mercati si sono focalizzati sulle attese di politica monetaria, con i tassi d’interesse in aumento e il ‘tapering’ in cima all’agenda. In questo contesto, gli asset sensibili alla duration hanno sofferto. Tuttavia, un’asset class come l’high yield – spinta da basse attese di default e spread del credito ridotti, cosi come dai breakeven dell’inflazione – ha fatto molto meglio. Più complesso il quadro dei mercati emergenti, che hanno sofferto per la volatilità in aumento in Asia, in particolare nel settore immobiliare cinese.

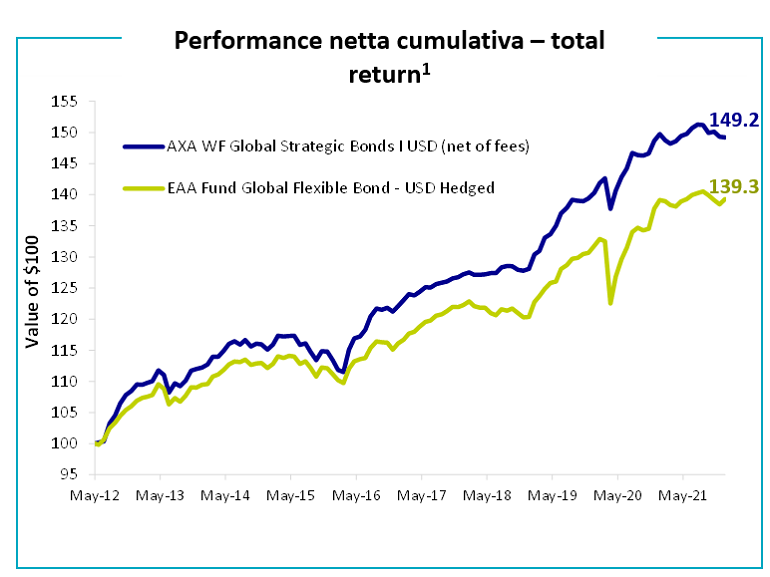

Il 2021 è stato un anno deludente a livello di performance per AXA WF Global Strategic Bonds. Tuttavia, sottolinea Hayes, “il track record sul lungo termine della strategia è positivo”.

Il grafico qui di seguito mostra la performance di AXA WF Global Strategic Bonds versus il peer group Morningstar, dal lancio*:

Fonte: AXA IM, Morningstar al 31/12/2021. *Lancio di AXA WF Global Strategic Bonds: 11/05/2012. (1) La performance è calcolata su basi cumulative, ribasata a 100, per la classe d’azioni I USD al netto delle commissioni (65 bps) in confronto con la sua categoria Morningstar: EAA Fund Global Flexible Bond – USD Hedged. Il fondo è gestito su basi di total return senza riferimento a un indice di mercato. La performance passata non è indicativa dei risultati futuri.

© 2021 Morningstar. Tutti i diritti riservati. Le informazioni, i dati, le analisi e le opinioni (“Informazioni”) ivi contenuti (1) includono informazioni proprietarie di Morningstar; (2) non possono essere copiati o ridistribuiti; (3) non costituiscono consulenza agli investimenti; (4) sono divulgati a scopo esclusivamente informativo; (5) non si forniscono garanzie quanto a completezza, correttezza o tempestività; e (6) possono essere tratti da dati pubblicati in date diverse. Morningstar non è responsabile delle decisioni di trading, dei danni o altra perdita correlati alle presenti informazioni o al loro utilizzo. Si prega di verificare tutte le informazioni prima di avvalersene e di non prendere nessuna decisione senza il parere di un consulente finanziario professionista. La performance passata non è indicativa dei risultati futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione.

I motivi per restare ottimisti non mancano

Ma guardiamo al 2022: nonostante una partenza difficile, ci sono motivi per credere che un approccio d’investimento flessibile e privo di vincoli (non legato a un indice) al reddito fisso continui ad essere una proposta interessante. Ecco quali.

Fonte: AXA IM, Bloomberg al 31/01/2022. Le performance passate non sono indicative di quelle future.

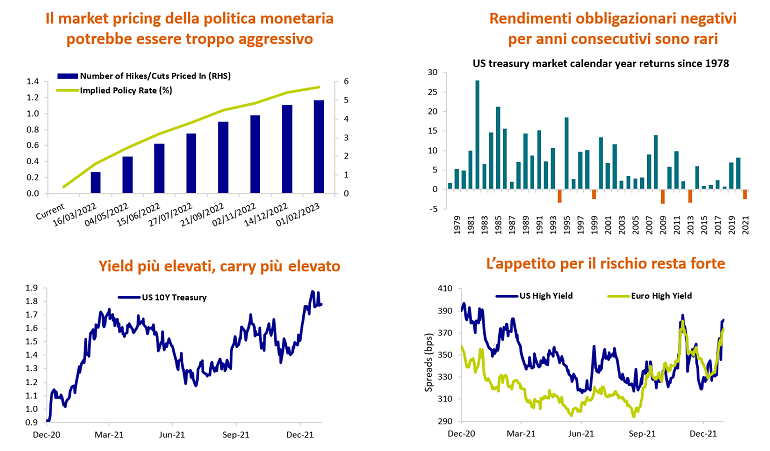

1. Il market pricing della politica monetaria potrebbe essere troppo aggressivo

Il 2021 è stato definito dalle aspettative del mercato per la politica della banca centrale sulla scia di dati sull'inflazione più elevati, che si sono rivelati più vischiosi del previsto, insieme a una forte crescita con la riapertura delle economie. Il tema della “riapertura”dovrebbe continuare nel 2022 e potrebbe persino vedere un'escalation. Tuttavia, le banche centrali devono affrontare un difficile equilibrio tra la politica della "normalizzazione" per contrastare l'inflazione, e il bisogno di garantire che la crescita resti robusta.

Pertanto, poiché il mercato valuta in modo aggressivo i rialzi dei tassi di interesse (negli Stati Uniti, il mercato sta scontando quattro rialzi della Fed nel 2022), vale forse la pena considerare il potenziale che hanno le banche centrali di deluderlo, dato l'attuale punto di partenza di una politica incredibilmente flessibile e di una prospettiva incerta. “Rimaniamo fermamente convinti che l'inflazione dovrebbe diminuire nel 2022 con l’attenuarsi dei problemi della catena di approvvigionamento, il normalizzarsi della domanda e, ancora una volta, la concentrazione dell'attenzione sugli effetti deflazionistici dell'invecchiamento demografico, della globalizzazione e di una maggiore dipendenza dall'automazione e dalla tecnologia” dice Hayes. “Senza dubbio passeremo a condizioni finanziarie più rigide nel corso di quest’anno e gli aumenti dei tassi sono inevitabili, ma più il market pricing diventa aggressivo sugli aumenti, più siamo entusiasti della potenziale opportunità”, conclude.

Fonte: AXA IM, Bloomberg al 14/12/2021

2. Yield più elevati, carry più elevato

Il reddito fisso può spesso essere semplificato: in questo momento siamo di fronte a un'asset class che sta diventando più conveniente. Per molti investitori, in particolare istituzionali – che sono meno sensibili al prezzo ma devono possedere titoli di Stato di alta qualità per motivi normativi – l'argomento della valutazione per l'acquisto di obbligazioni si rafforza di giorno in giorno. Chiaramente, il tempismo è fondamentale e molti saranno cauti sul fatto che i rendimenti potrebbero avere modo di salire ancora. Ma c'è un livello al quale i rendimenti obbligazionari più economici potrebbero diventare eccessivi perché molti possano resistervi, creando così una forte domanda tecnica per quest’asset class, in particolare se la ripresa economica incontrasse ulteriori ostacoli. Vale la pena considerare anche che gli spread del credito sono ai minimi storici dopo la ripresa da marzo 2020 e che qualsiasi tipo di repricing potrebbe essere percepito da molti come un segnale di acquisto.

3. Rendimenti negativi per diversi anni consecutivi sono molto rari

Nel 2021, i titoli di Stato dei mercati sviluppati hanno prodotto all'unanimità un rendimento negativo per l'anno solare. “Vale la pena notare che questo è un evento piuttosto raro”, nota Hayes. Prendendo come esempio l'ampio mercato statunitense dei Treasury, il 2021 è stato solo il quinto anno di rendimento negativo dall'avvio dell'indice nel 1978 (ovvero 44 anni solari). Ancora più in particolare, non ci sono mai stati anni consecutivi di ritorno negativo. In effetti, gli anni successivi a un rendimento negativo hanno avuto la tendenza a riprendersi: nel 1995 il mercato dei Treasury ha realizzato un rendimento del +18,5%, mentre nel 2000, 2010 e 2014 ha registrato rispettivamente un +13,4%, +5,9% e +6,0%. Anche se chiaramente ci fermeremmo prima di garantire un risultato simile nel 2022, vale la stessa logica per cui, dopo un sell-off, tende a seguire una ripresa.

4. L’appetito per il rischio resta forte

Nonostante l'emergere della variante Omicron, l’outlook resta positivo per l'high yield. Non vediamo i tassi di insolvenza discostarsi molto dai minimi storici e i timori legati alla crescita post-Covid potrebbero impedire alla Fed di inasprire troppo, il che potrebbe essere positivo per l'high yield in presenza di una certa crescita. Nonostante ci siano stati alcuni deflussi sul lato retail, l'appetito per l’asset class rimane forte poiché i mercati globali del reddito fisso offrono ancora scarso rendimento per gli investitori istituzionali e il tasso di insolvenza dello US HY rimane ai minimi storici. La recente debolezza del mercato ha leggermente migliorato le prospettive di total return per il mercato US HY, il che dovrebbe aiutare a migliorare il sentimento del mercato. “Dal punto di vista tecnico della domanda/offerta, vediamo spinte positive dovute alla quantità di potenziali stelle nascenti per il prossimo anno e oltre, con una stima di $ 80-120 miliardi di obbligazioni che avranno un upgrade a Investment Grade (IG) nel prossimo futuro”, spiega il gestore. “Ciò significa che gli emittenti più grandi usciranno dall'indice HY e diventeranno emittenti IG”.

Ci sono molte asset class nel reddito fisso

Alla base di tutte queste convinzioni c'è quella che un approccio diversificato e flessibile al reddito fisso possa offrire interessanti rendimenti corretti per il rischio durante un ciclo economico. Il 2021 è stato un altro promemoria del fatto che, sebbene i titoli di Stato e i mercati emergenti abbiano perso denaro, si sono registrati forti rendimenti positivi negli asset indicizzati all'inflazione e nell’high yield. Il nostro approccio d’investimento semplice e trasparente, fondato su tre "fasce di rischio" (difensivo, intermedio e aggressivo), ci consente di accedere a un'ampia gamma di asset class obbligazionarie, dal possedere titoli con rendimenti negativi fino a quelli con rendimenti a doppia cifra. “Con questa ampia opportunità a nostra disposizione, rimaniamo convinti che le obbligazioni possano consentirci di far soldi nel 2022 e oltre”, dice Hayes. Per esempio, i mercati emergenti sono da tenere d'occhio, dopo un 2021 difficile. “Cominciamo a vedere un miglioramento nelle valutazioni e in questo momento troviamo quest’asset class particolarmente attraente”, spiega il gestore. Ma, aggiunge, “bisogna avere un approccio molto attivo”.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.