Azionario europeo: ancora in rialzo, offre valore e potenziale di crescita

Introduzione

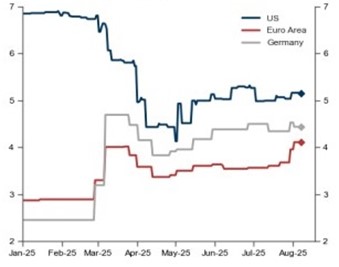

Dopo l’atteso rapporto sul mercato del lavoro statunitense, che ha mostrato dati contrastanti sull'occupazione, la Federal Reserve (Fed) ha ridotto i tassi di 25 punti base. Il presidente della banca centrale, Jerome Powell, ha annunciato di aspettarsi altri due tagli entro la fine dell'anno, prima che i dati sulla crescita pubblicati la settimana successiva potessero potenzialmente mettere in discussione questo scenario.

A settembre ci sono stati anche nuovi annunci di sovrattasse doganali da parte del presidente degli Stati Uniti Donald Trump, in vigore dal 1° ottobre. Queste sovrattasse si applicano ai farmaci di marca o brevettati che vengono importati, a meno che l'azienda non costruisca il proprio stabilimento farmaceutico negli Stati Uniti. Si applicano inoltre ai veicoli pesanti e ad alcuni elettrodomestici (come mobili da cucina, lavandini da bagno, ecc.).

In Francia, la rapida nomina di un nuovo Primo Ministro (Sébastien Lecornu) ha in qualche modo rassicurato i mercati nel corso del mese, anche se poi questa nomina è durata solo 26 giorni.

Rimbalzo dei semiconduttori

A settembre, l’indice DJ Eurostoxx dividendi reinvestiti ha messo a segno un progresso del 2,79%. Il forte rimbalzo dei titoli dei semiconduttori ha sostenuto la performance del settore tecnologico, che è cresciuto di oltre il 10%.

Anche i settori ciclici, beni di consumo discrezionali e industriali, hanno registrato buone performance dopo l'annuncio del taglio dei tassi negli Stati Uniti. Al contrario, i settori difensivi dei beni di consumo di base e dei servizi di comunicazione hanno sofferto, così come quello sanitario, ulteriormente penalizzato dall'annuncio di nuove tasse.

Performance contrastanti dei finanziari a Milano

A Piazza Affari l'indice FTSE Italia All-share con dividendi reinvestiti è salito dell'1,23%, mentre l'indice FTSE Italia STAR ha registrato un rialzo di appena lo 0,54%. I settori ciclici dei materiali e dell'industria hanno registrato le performance migliori, così come quello tecnologico, trainato dai semiconduttori e dall'impatto dell'implementazione dell'intelligenza artificiale. Sono stati penalizzati i settori difensivi dei beni di consumo di base e della sanità e, dal canto loro, i titoli finanziari hanno iniziato a registrare performance più contrastanti.

Torna l’appetito per gli asset rischiosi, ma restano motivi di preoccupazione nel breve termine

La ripresa dei tagli dei tassi da parte della Fed, a fronte delle preoccupazioni sul mercato del lavoro, ha portato a un rinnovato interesse per gli asset rischiosi. Tuttavia, il deterioramento dei dati economici in Europa, le preoccupazioni fiscali nei paesi sviluppati, il rallentamento del mercato del lavoro americano e il rischio geopolitico, con l'intensificarsi delle provocazioni russe nei confronti della NATO, costituiranno inevitabilmente fonti di preoccupazione per le prossime settimane. Molta attenzione dei mercati si concentrerà sulla pubblicazione dei risultati trimestrali. Si cercherà soprattutto di capire quali sono i potenziali impatti dei tassi di cambio e delle tariffe doganali in vigore dal 1° agosto.

Le azioni europee offrono potenziale di crescita e valore a lungo termine

Nel corso di quest’anno, le azioni europee hanno registrato una performance significativa, con gli indici regionali che hanno superato comodamente altri principali mercati. Da inizio anno, l'indice Euro Stoxx 600 ha reso il 25% in termini di dollari USA, contro il 16% dell'MSCI World e il 13% e 16% rispettivamente per gli indici S&P 500 e Nasdaq. Le azioni europee sono state naturalmente più economiche rispetto alle statunitensi. Ma mentre il divario di valutazione si è ridotto dai livelli più estremi, dato l'attuale contesto di miglioramento delle condizioni macroeconomiche e solidi impegni politici a lungo termine, riteniamo che questa classe d’attivi possa continuare a offrire valore rispetto al mercato statunitense, che quest'anno ha raggiunto nuovi massimi multipli.

Da inizio anno, il settore azionario europeo con le migliori performance è quello bancario. In agosto, le azioni delle banche europee hanno raggiunto i livelli più alti dal 2008, anno della crisi finanziaria globale, grazie ai tassi d’interesse a lungo termine che hanno contribuito ad aumentare i loro profitti.

Il contesto macroeconomico più ampio sta migliorando: la zona euro è cresciuta dello 0,1% nel secondo trimestre, un rallentamento rispetto all'espansione dello 0,6% del primo trimestre, ma migliore rispetto al risultato stabile previsto dal mercato. In miglioramento anche il sentiment, con previsioni di crescita del PIL in aumento.

Previsione di crescita cumulativa del PIL reale (l'asse y mostra la percentuale). Fonte: EPFR, Haver Analytics, Goldman Sachs Global Investment Research

L’inflazione nell’intero blocco è rimasta comodamente intorno al target del 2% della Banca Centrale Europea negli ultimi mesi, al confronto con un’inflazione del 2,7% negli Stati Uniti, dove si prevede un aumento delle pressioni sui prezzi a causa dei dazi dell’amministrazione Trump. L’impatto complessivo dei dazi sull’Eurozona resta da vedere, ma l’accordo commerciale raggiunto con gli Stati Uniti a luglio ha dato sia alle aziende sia agli investitori una chiarezza che era molto necessaria. Gli esportatori europei dovranno tuttavia fare i conti con dazi più elevati rispetto al passato. Nonostante motivi di preoccupazione dovuti ai dazi, all’incertezza geopolitica e alla crescita economica lenta, riteniamo che le azioni europee offrano ancora un considerevole valore. Con valutazioni attraenti e la prospettiva di un miglioramento della crescita e del consolidamento, grazie anche al piano di rilancio della Germania, prima economia dell’Eurozona, ci sono molte ragioni per essere ottimisti.

Disclaimer

AXA IM e BNP Paribas Asset Management stanno progressivamente fondendo e semplificando le loro entità legali per creare una struttura unificata. AXA Investment Managers è entrata a far parte del Gruppo BNP Paribas nel luglio 2025. A seguito della fusione di AXA Investment Managers Paris e BNP Paribas Asset Management Europe e delle rispettive holding, avvenuta il 31 dicembre 2025, le società combinate operano ora sotto il marchio BNP Paribas Asset Management Europe.

Prima dell’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate, si prega di consultare il Prospetto e il Documento contenente le informazioni chiave (KID). Tali documenti, che descrivono anche i diritti degli investitori, possono essere consultati - per i fondi commercializzati in Italia - in qualsiasi momento, gratuitamente, sul sito internet www.axa-im.it e possono essere ottenuti gratuitamente, su richiesta, presso la sede di BNP Paribas Asset Management. Il Prospetto è disponibile in lingua italiana e in lingua inglese. Il KID è disponibile nella lingua ufficiale locale del paese di distribuzione.

I contenuti pubblicati nel presente sito internet hanno finalità informativa e non vanno intesi come ricerca in materia di investimenti o analisi su strumenti finanziari ai sensi della Direttiva MiFID II (2014/65/UE), raccomandazione, offerta, anche fuori sede, o sollecitazione all’acquisto, alla sottoscrizione o alla vendita di strumenti finanziari o alla partecipazione a strategie commerciali da parte di BNP Paribas Asset Management o di società ad essa affiliate. L’investimento in qualsiasi fondo gestito o promosso da BNP Paribas Asset Management o dalle società ad essa affiliate è accettato soltanto se proveniente da investitori che siano in possesso dei requisiti richiesti ai sensi del prospetto informativo in vigore e della relativa documentazione di offerta.

Il presente sito contiene informazioni parziali e le stime, le previsioni e i pareri qui espressi possono essere interpretati soggettivamente. Le informazioni fornite all’interno del presente sito non tengono conto degli obiettivi d’investimento individuali, della situazione finanziaria o di particolari bisogni del singolo utente. Qualsiasi opinione espressa nel presente sito internet non è una dichiarazione di fatto e non costituisce una consulenza di investimento. Le previsioni, le proiezioni o gli obiettivi sono solo indicativi e non sono garantiti in alcun modo. I rendimenti passati non sono indicativi di quelli futuri. Il valore degli investimenti e il reddito da essi derivante possono variare, sia in aumento che in diminuzione, e gli investitori potrebbero non recuperare l’importo originariamente investito.

Ancorché BNP Paribas Asset Management impieghi ogni ragionevole sforzo per far sì che le informazioni contenute nel presente sito internet siano aggiornate ed accurate alla data di pubblicazione, non viene rilasciata alcuna garanzia in ordine all’accuratezza, affidabilità o completezza delle informazioni ivi fornite. BNP Paribas Asset Management declina espressamente ogni responsabilità in ordine ad eventuali perdite derivanti, direttamente od indirettamente, dall’utilizzo, in qualsiasi forma e per qualsiasi finalità, delle informazioni e dei dati presenti sul sito.

BNP Paribas Asset Management non è responsabile dell’accuratezza dei contenuti di altri siti internet eventualmente collegati a questo sito. L’esistenza di un collegamento ad un altro sito non implica approvazione da parte di BNP Paribas Asset Management delle informazioni ivi fornite. Il contenuto del presente sito, ivi inclusi i dati, le informazioni, i grafici, i documenti, le immagini, i loghi e il nome del dominio, è di proprietà esclusiva di BNP Paribas Asset Management e, salvo diversa specificazione, è coperto da copyright e protetto da ogni altra regolamentazione inerente alla proprietà intellettuale. In nessun caso è consentita la copia, riproduzione o diffusione delle informazioni contenute nel presente sito.

BNP Paribas Asset Management può decidere di porre fine alle disposizioni adottate per la commercializzazione dei suoi organismi di investimento collettivo in conformità a quanto previsto dall'articolo 93 bis della direttiva 2009/65/CE.

BNP Paribas Asset Management si riserva il diritto di aggiornare o rivedere il contenuto del presente sito internet senza preavviso.

Redatto da BNP Paribas Asset Management Europe. © BNP Paribas Asset Management 2026. Tutti i diritti riservati.